Переизбыток дешевой стали на глобальном рынке привел к тому, что в последние годы количество антидемпинговых расследований в этой области резко выросло. Главной угрозой в отрасли считают резкий рост производства в КНР, но, закрываясь от дешевой китайской стали, страны-импортеры блокируют и поставки металла из других стран, в том числе из России. Бороться с волной изоляционизма на своих традиционных зарубежных рынках отечественным металлургам становится все труднее, а перенаправить экспорт в другие страны получается не всегда.

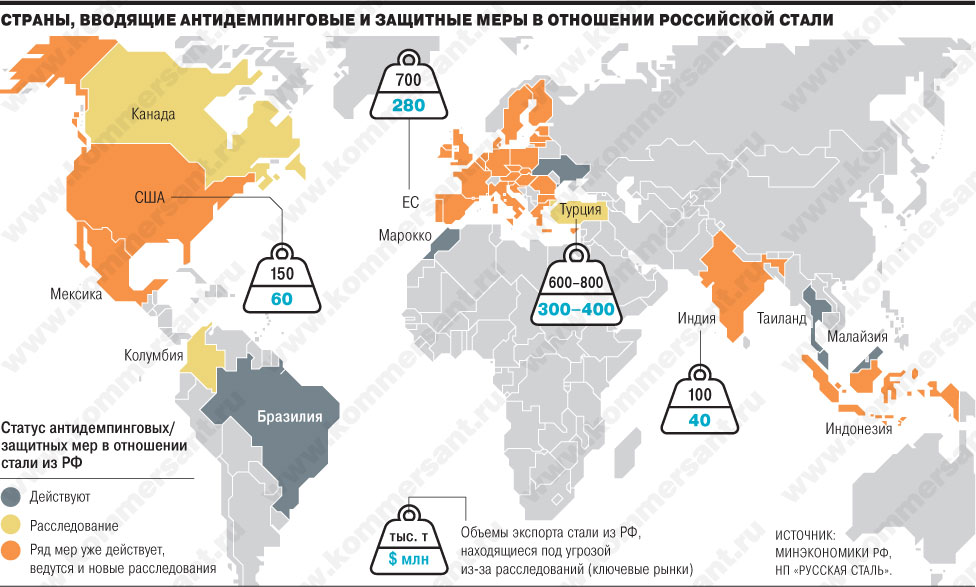

C 2010 года российские металлурги экспортируют около трети производимой стали — 25-27 млн т проката в год. Эти объемы меньше экспортных продаж 2008-2009 годов, доходивших до 30 млн тонн, и могут еще сократиться из-за всплеска протекционистских расследований по всему миру. По данным Минэкономики, в 2014-2015 годах за рубежом инициированы 18 новых расследований и пересмотров мер, затрагивающих экспорт продукции российской металлургии, и восемь из них уже завершились не в пользу РФ.

Самый свежий пример — установленные в октябре Еврокомиссией (ЕК) минимальные цены для трансформаторной стали НЛМК (их понижение грозит пошлиной в 21,6%). До конца года Брюссель может принять финальное решение и относительно пошлины на импорт алюминиевой фольги "Русала" (временная — 12,2%, итоговая может достичь 34%), а в декабре-январе вердикт по импорту стального проката из РФ должна вынести Турция — причем вряд ли он будет мягким, учитывая напряженность между странами.

В целом, по оценке НП "Русская сталь", расследования в ЕС, США, Индии, Канаде и Турции ставят под угрозу экспорт 1,5-1,7 млн т проката на $690-790 млн (6% от экспорта за 2014 год по объемам и 4,3% — по деньгам). Все они бьют по производителям плоского проката — НЛМК, "Северстали" и в меньшей степени по ММК, который продает свыше 70% в России.

Бьют по Китаю, попадают по России

"Отдельные страны вводили защитные меры и раньше, например, рынок США остается одним из самых закрытых уже более десяти лет. Но в целом сохранялся определенный баланс спроса и предложения, который нарушили китайские экспортеры",— говорят в ММК. По данным World Steel, мировое производство стали в 2000-2014 годах удвоилось до 1,6 млрд т в год, из которых половина приходится на КНР. А стагнация спроса в Китае привела к тому, что за последние три года стальной экспорт оттуда вырос вдвое — в 2015 году он ожидается уже на рекордном уровне 110 млн т.

Barclays в ноябре оценил избыточные мощности в КНР в 300 млн тонн (вдвое больше потребления ЕС), а экспорт из Китая "сильно ударил" по крупнейшей транснациональной ArcelorMittal, особенно по ее основным домашним рынкам — ЕС и США. В ArcelorMittal "Ъ" подтвердили, что экспорт стали из КНР "оказывает серьезное влияние на цены по всему миру", отметив, что цены китайских металлургов "нерациональны": с начала года члены Китайской ассоциации чугуна и стали понесли убытки на $8,9 млрд. "Разговоры о возможных сокращениях и закрытиях мощностей в Китае были, но подтверждений почти нет и, если китайские власти не отреагируют на замедление экономики должным образом, проблема только усугубится",— считают в ArcelorMittal.

В этой ситуации в России невольно вспоминают конец 1990-х и начало 2000-х годов, когда также росло число расследований в отрасли в целом и в отношении РФ в частности. "Российские металлурги тогда начали использовать преимущества свободного рынка и возможности валютных продаж",— поясняет начальник отдела торговой политики "Северстали" Дмитрий Колотилов. Перед началом антидемпинговых расследований в США по горячекатаному толстому листу и рулонам, инициированных в 1996 и 1998 годах, только "Северсталь" поставляла туда около 800 тыс. т этой продукции в год. Но поскольку Россия не входила в ВТО, а у металлургов не хватало практики международной торговли, они получали квоты и высокие пошлины в случае их превышения. "В конце 1990-х у нас действительно были преимущества за счет низкой себестоимости, и хотя демпинга как такового не было, нас признавали страной с нерыночной экономикой, устанавливая трехзначные пошлины",— говорит источник "Ъ" в отрасли.

Сейчас, по словам господина Колотилова, ситуация иная: российские металлурги стараются диверсифицировать поставки, РФ — далеко не ключевой экспортер во многие страны, "но если там закрывают рынок от китайского экспорта, то считают своим долгом закрыться и от России, в общем-то, не имея для этого достаточных оснований". "Антидемпинговое расследование ЕС по импорту холоднокатаного проката в основном вызвано ростом поставок из Китая, но введение меры против одной страны, как правило, выглядит дискриминационно",— подтверждает начальник управления GR НЛМК Марина Иванова. Возможно, добавляет она, в связи с этим РФ, несмотря на долголетнюю историю поставок и наработанные контакты с потребителями, "за компанию" включили в расследование. В документах к расследованию по импорту холоднокатаной стали в США из восьми стран, начатому в июле, указано, что в 2014 году страна импортировала 2,78 млн т, 873,3 тыс. т пришлись на Китай, а на РФ — всего 89,4 тыс. т.

Но Россия далеко не всегда выглядит столь невинно. Поставки горячекатаных рулонов и тонкого листа из РФ в США также были незначительны, но в 2014 году выросли почти в 20 раз, до 700 тыс. т, что вызвало негодование местных производителей и привело к разрыву межправсоглашения о квотах и пошлины теперь достигают 184%. В ЕС, по данным стального лобби Eurofer, в 2014 году на РФ пришлось 13% импорта плоского проката (1,8 млн тонн) при 30% у КНР (4,34 млн тонн).

Творческий расчет маржи

Наиболее серьезными металлурги считают расследования по холоднокатаному прокату в ЕС и США и по горячекатаному прокату в Турции и Индии. "Присутствие на этих рынках нельзя потерять, после завершения действия возможных пошлин возвращаться будет некуда — объемы уже займут компании из других стран",— говорит госпожа Иванова. "А рынки Азии и Латинской Америки в условиях лучших логистических возможностей Китая и более низкой цены затруднены для нас и без защитных мер",— добавляют в ММК. Расследование США по холоднокатаному прокату считается особенно важным. "Если в итоге признают демпинг, это автоматически усилит доказательную базу в других странах-импортерах по всей цепочке продукции",— объясняют в НЛМК.

При этом у ММК с турецким заводом MMK Metallurji и у НЛМК с активами в США и Европе есть неочевидный внутренний конфликт интересов в торговых спорах. Но зарубежные заводы не присоединяются к петициям местных производителей, и НЛМК и ММК отстаивают в расследованиях интересы экспортеров РФ. Неучастие в расследованиях воспринимается как "презумпция виновности", а их инициаторы и торговые комиссии могут "довольно творчески оперировать статистикой", поясняют источники "Ъ". "Есть разные методы определения демпинговой цены, причем их различие может давать до 50% маржи",— говорит один из них. Он приводит несколько вариантов расчета в расследованиях ЕС. Во-первых, можно брать для выборки только примеры с экспортной ценой ниже внутренних цен продаж импортера, используя при расчетах минимальную стоимость портовых услуг и фрахта. Во-вторых, за счет выделения группировки товара по различным характеристикам стали может получиться так, что экспортному товару не найдется аналога на внутреннем рынке,— тогда предполагаемая цена домашнего аналога "конструируется". Есть и третий метод: комиссия принимает у ответчика данные по экспортным продажам, но если при перепроверке "находятся мельчайшие несоответствия", то полностью переходит на цены "своих" производителей или "страны-суррогата".

"Сейчас при разнице в себестоимости с Европой примерно в $100 на тонну наши экспортные цены отличаются от местных в среднем на $20-30,— рассказывает один из металлургов.— Если не продавать товар дешевле, то у потребителей нет стимула покупать импортную продукцию". Но маржа может считаться и просто исходя из структуры бизнеса компании, предполагающей продажи через аффилированного трейдера, добавляет партнер юридической фирмы Mayer Brawn Николай Мизулин. Борются с экспортом не только на базе расчетов маржи. "Против китайцев из-за их низких внутренних цен антидемпинг в чистом виде применить нельзя, и в последние годы обычно параллельно идет компенсационное расследование",— рассказывает Марина Иванова.

Помимо роста протекционизма из-за слабого рынка, в расследованиях ЕС и США есть и общий негативный настрой по отношению к РФ на фоне санкций и политических разногласий, считают источники "Ъ" на рынке. В Евразийской экономической комиссии дипломатично отмечают, что "о наличии прямой или косвенной связи между санкциями и ведущимися расследованиями лучше интересоваться у западных партнеров". В ЕК, Eurofer и торговой комиссии США не ответили на запросы "Ъ". Металлурги же жалуются, что ситуация нередко доходит до абсурда. "Например, от властей Индии мы только 7 сентября получили официальную информацию о начале расследования по поставкам горячекатаного рулона (около 100 тыс. т в год из РФ), а уже 9 сентября появилось предварительное решение о временной пошлине для всех импортеров в 20%",— рассказывает Дмитрий Колотилов. (подробнее о практике торговых споров за рубежом см "Online").

Не больше 3% в одни руки

В то же время российские металлурги отмечают, что в 2006-2008 годах многие защитные меры против России были отменены в рамках пересмотров и повторных расследований, успехи были и в последующие годы. В основном они приходились на неключевые рынки (Аргентина, Бразилия, Пакистан, ЮАР, Канада), но был отспорен также доступ на рынки Индии и США. В частности, в Америке в 2014 году российские экспортеры победили в двух крупных расследованиях по импорту трансформаторной стали и ферросплавов. Но всплеск протекционизма все чаще заставляет металлургов задумываться об изменении стратегии экспортных и внутренних продаж.

В НЛМК считают, что нужно уходить в дальнейшие переделы — это стимулирует компании с точки зрения добавленной стоимости продукции. Но, например, сейчас оцинковочные и полимерные мощности в РФ технологически ориентированы под внутренний рынок, и выходить за рубеж сложно: нужно подстраиваться под другие требования. "Кроме того, за счет роста поставок с нуля до, условно, 50 тыс. т в год тебе вменят в вину ущерб для местной отрасли",— отмечает Марина Иванова. В ММК добавляют, что в России есть достаточный спрос на продукцию дальнейших переделов, проблема в избытке мощностей по горячекатаному и холоднокатаному прокату, который приходится частично продавать на экспорт (домашний рынок считается более привлекательным). "Дополнительные экспортные возможности могут открыться только при дальнейшей девальвации рубля",— отмечают в ММК.

Один из собеседников "Ъ" в отрасли указывает также на то, что нужно очень осторожно смотреть, куда перенаправляется металл. Когда США в конце 2014 года вышли из соглашения по горячекатаным рулонам и тонкому листу, то около 20-30 тыс. т толстого листа были направлены в Канаду. Этот объем превысил барьер в 3% от общего импорта толстого листа в страну, что позволило инициировать защитную меру, рассказывает металлург, признавая, что идея оказалась ошибочной. Поэтому сейчас при поставках в ЕС производители РФ ориентируются на объемы 2011 года, когда действовали соглашения и квоты. В ряде компаний, по данным "Ъ", есть жесткое ограничение в контрактах с трейдерами: они не имеют права экспортировать сталь без согласия производителя, чтобы не нарушить баланс.

Но целенаправленно перенаправить потоки можно не всегда. "После закрытия каких-либо рынков компании вынуждены продавать объемы на споте, сопоставляя условия и доходность продаж",— рассказывает источник "Ъ" в отрасли. По его словам, в Индии, Турции и некоторых других странах потребители ввозят российскую продукцию в режиме переработки на таможенной территории: при экспорте своей продукции (например, труб из импортного металла) переработчики не платят пошлин и на такие поставки металла ограничения не распространяются. "Но таких примеров немного — переработка больше ориентируется на локальные рынки",— сожалеет он. В любом случае, заключают в НЛМК, безболезненно перенаправить поставки нельзя, необходим комбинированный подход: уход в передел, перевод поставок с расчетом емкости и чувствительности рынков, но с обязательным отстаиванием интересов в торговых расследованиях.

«Фон, на котором все происходит,— это, по сути, торговая война»

Николай Мизулин, партнер юридической фирмы Mayer Brawn

— Как, по вашим наблюдениям, изменилась практика расследований по экспорту российской стали в ЕС и США со вступлением РФ в ВТО? Влияют ли прямо или косвенно на рассмотрение дел взаимные санкции в связи с Украиной?

— Последние крупные расследования в отношении российской стали были во второй половине 1990-х в США, когда наши металлурги зарабатывали валюту и рост объемов был значительным. В Европе раньше применялись меры по российским трубам и трансформаторной стали НЛМК, но остальной прокат из РФ до сих пор ЕК пристально не расследовала. Присоединение России к ВТО и получение экономикой РФ рыночного статуса привело к тому, что в рамках расследований собирается гораздо больше данных. С точки зрения методологии после присоединения к ВТО ничего не поменялось, но политическая подоплека в связи с Украиной, конечно, изменилась. Фон, на котором все происходит,— это, по сути, торговая война, поскольку мы тоже ввели ответные санкции на санкции ЕС и США. Очевидно отсутствие доброй воли в предоставлении юридически возможных преференций: так, ЕК в Брюсселе стала более закрыта к предложениям рассматривать альтернативные адвалорным пошлинам компромиссные решения для российских экспортеров, например, ценовые обязательства.

— Всегда ли оправданны ссылки на политическую составляющую в расследованиях против российских металлургов? Может, компании РФ действительно сильно влияют на баланс рынка в западных странах?

— В последнее время конкурентоспособность российских металлургов, конечно, повысилась, в частности, из-за девальвации рубля, но не только. Они стараются дисциплинировать себя в плане объема поставок, но из роста числа торговых расследований очевидно, что некоторый рост импорта из России присутствует, что и привело к озабоченности в ЕС, США, Азии. Мы не ключевой экспортер стали на мировых рынках, и, если бы не было серьезного роста поставок из Китая, все было бы так же хорошо, как в 2000-х годах, когда российские производители активно отгружали металл на экспорт, не сталкиваясь с какими-либо значимыми торговыми барьерами.

Хотя, с другой стороны, по ряду позиций на определенных рынках у металлургов РФ лидирующие объемы поставок, и при тенденции к их росту страны-импортеры начинают пристально смотреть на цены. А цены у нас объективно могут снижаться до определенного уровня за счет девальвации. Важный момент: методология расчета демпинговой маржи, к примеру, в ЕС, работает таким образом, что исходя из структуры организации бизнеса и продаж российских металлургов — даже если их цены для конечного потребителя на рынках ЕС и РФ по факту находятся на одном уровне — им можно легко насчитать 15–20% демпинга. Это происходит потому, что российские металлурги, как правило, реализуют продукцию через аффилированные торговые дома, и ЕС при расчете демпинга снимает определенные элементы затрат и прибыли с экспортной цены, но не снимает с аналогичной цены на внутреннем рынке.

Если бы компании продавали металл на экспорт на условиях Ex-works или FOB, без трейдера, то претензий бы меньше или их было бы сложно доказать. Так делают турецкие металлурги: наученные горьким опытом, они продают всю продукцию, как внутри страны, так и на экспорт, на условиях FOB. Так же работает Южная Корея. То есть никто из российских металлургов реально не демпингует, чтобы завоевать европейский или американский рынки, но из-за структуры продаж методология расчета демпинговой маржи позволяет зачастую искусственно установить факт наличия демпинга.

— А российские металлурги не планируют последовать примеру Турции, чтобы снизить риски?

— Дело в том, что вопросам защиты в потенциальных антидемпинговых расследованиях не всегда уделяется такое же внимание, как стратегии продаж на внутреннем и внешнем рынках и выстраиванию оптимальной налоговой структуры. Кроме того, более удобна и часто более прибыльна работа аффилированного трейдера непосредственно в юрисдикции и по местонахождению иностранных покупателей.

— Какую специфику процесса расследований вы могли бы выделить в зависимости от региона?

— Юридически вся канва основана на соглашениях по ВТО, но в реальности многое зависит от политических отношений между странами. Наши отношения с Турцией до недавнего времени были довольно хорошие, поэтому для поставляющих туда прокат ММК и «Северстали» не в последнюю очередь и по этой причине были насчитаны предварительные пошлины 2,2% в случае первой компании и 0% — в случае второй. Окончательные пошлины ожидаются до конца года. В ЕС и США, хотя и не хотелось бы забегать вперед, пошлины могут быть гораздо серьезнее.

— Насколько активно участвуют в расследованиях российские министерства и межправительственные органы, например, ЕЭК? Чем они могут помочь экспортерам?

— Минпромторг и Минэкономики настолько активно входят в процессы, что даже конкурируют друг с другом за неформальный статус главного защитника экспортеров. Но сейчас на фоне взаимных санкций ресурс наших госорганов в диалоге с развитыми странами ограничен. И если раньше можно было предполагать наличие неких «разменов» по преференциям для бизнеса России и западных стран, сейчас переговорный формат подобного рода исключен.

— За счет чего импортерам удается перевесить лоббистский ресурс местных производителей? Можно ли привести такие примеры?

— В отношении одного из наших клиентов, крупного российского производителя ферросплавов, в августе 2013 года США начали серьезное антидемпинговое расследование (российский объем поставок составлял около $150 млн в год). Компания была крупнейшим экспортером товара и, понимая, что расследование возможно, достаточно ответственно вела себя с точки зрения объема поставок и цен, держа их на уровне выше КНР и прочих экспортеров. Плюс вложили достаточно большой ресурс в сотрудничество с органом расследования, подготовку документов. В результате в середине 2014 года, уже после событий на Украине, мы выиграли процесс, доказав полное отсутствие демпинга. В США мнение потребителей формально не принимается во внимание, и этот ресурс ограничен. В ЕС более распространена практика прислушиваться к потребителям, этот ресурс формализован и присутствует в законодательстве. Хотя в последнее время перебить лоббистский ресурс местных производителей за счет доводов потребителей становится сложнее: процесс принятия решений становится все более ориентированным на защиту интересов местного производителя.

— Насколько может помочь географическая диверсификация бизнеса транснациональным компаниям, таким, как, например, ArcelorMittal?

— Наверное, стратегия ArcelorMittal прежде всего предполагала консолидацию отрасли. И мне кажется, сейчас это не сильно помогает им: хотя в США они являются инициаторами расследований, потребности в импорте настолько быстро закрываются другими производителями, что для наращивания продаж местных заводов ArcelorMittal и других игроков при продолжающемся росте экспорта из Китая и снижении цен, видимо, придется вводить специальную защитную меру в отношении всего импорта. Точечное закрытие по конкретным странам и сортаменту вряд ли сильно изменит ситуацию. Условно: можно закрыться от Китая в ЮАР, но тут же Китай заместит кого-нибудь в соседней стране, которая придет уже на твой рынок. Рынок работает как система сообщающихся сосудов.

— Как металлургические компании различных стран обходят их, как это отслеживается и пресекается?

— В металлургии распространены различного рода добавки, легирующие сталь и меняющие ее номенклатуру. Эта схема — модифицирование товара — была придумана трейдерами, но страны-импортеры давно раскрыли ее. Можно менять также сортамент экспортируемой продукции. Часто имеет место перемаркировка продукции, попадающей под антидемпинговые пошлины. Такие обходы мер дают экспортерам год-два. В ЕС и США примерно за полгода увидят рост поставок по смежной товарной позиции или из нового источника и начнут расследование. Оно должно базироваться на том, что практика возникла после введения защитной или антидемпинговой меры и в ней нет никакого экономического смысла, кроме обхода этой меры. В ЕС, к примеру, с начала расследования по обходу антидемпинговых мер начинается регистрация импорта, чтобы задним числом применить пошлину, поэтому импортеры эти схемы обычно с начала расследования сразу же забрасывают.

— Повлияет на интенсивность антидемпинговых и защитных расследований создание Транстихоокеанского партнерства (ТТП)?

— Для нас страны—участники создаваемого ТТП — это не ключевые экспортные рынки, но определенно, в будущем на эти рынки будет сложнее экспортировать с учетом двухсторонних преференций по торговле в рамках партнерства. Проблемы скорее возникнут из-за ответных действий Китая в ответ на ТТП: КНР уже заключила соглашение с Южной Кореей, можно ожидать соглашения и дальше по региону — как в рамках Всеобъемлющего регионального экономического партнерства, так и по линии двусторонних соглашений. И если дойдет до преференций продукции из КНР, к примеру, в Индии, то отсутствие преференций для РФ будет серьезным заградительным барьером. Например, когда Корея заключила соглашения с Индией и перестала платить 8–9% пошлины по базовой химии, это стало достаточным для того, чтобы мы перестали проходить на этот рынок.

Приемы против лома

В торговых спорах крайне важно привлекать местных юристов: они территориально близки к органу расследования, понимают неписаную тактику процесса и могут оперативно работать с комиссиями, отмечают собеседники “Ъ” в отрасли. При этом у юристов в США, например, есть четкое разделение и жесткий конфликт интересов, указывают в НЛМК: одни защищают только местных производителей, другие — только импортеров. «Информация о послужном списке побед запрашивается в первую очередь, когда мы проводим тендер по защите своих интересов, поэтому юристы заинтересованы в наращивании своей стоимости, а не в формальном представительстве в расследовании»,— поясняет начальник управления GR НЛМК Марина Иванова.

Еще важнее привлекать крупных потребителей. В НЛМК отмечают, что в США есть стальное лобби и лобби потребителей проката и если представители первого будут апеллировать к сокращению рабочих мест из-за импорта, то вторые ответят тем же аргументом, но уже потому, что внутренняя продукция традиционно дорожает на величину введенных пошлин. Правда, в случае с расследованием по горячекатаному рулону и тонкому листу в США это не сработало. «Российскую сталь закупали в основном трейдеры, которые из-за репутационных опасений на фоне политической обстановки не стали ввязываться в спор»,— отмечает один из собеседников “Ъ”. У европейцев, по словам госпожи Ивановой, «культура голоса потребителя менее развита». Например, рынок холоднокатаного проката в Европе устроен так, что большая часть местного металла идет на дальнейший передел самих сталеваров и крупных переработчиков, а импорт покупают небольшие переработчики, рассказывают в НЛМК. Последние, уверяют там, серьезно опасаются введения пошлин из-за того, что ArcelorMittal и Tata Steel могут в принципе не продавать прокат, наращивая собственную оцинковку. Но не факт, что их аргументы примут во внимание, если смотреть на итоги расследования ЕС по трансформаторной стали, в котором участвовали такие крупные потребители, как Siemens, Alstom и Schneider. Глава германо-голландского концерна SBG-SMIT Ян Элшер в апреле говорил Reuters, что введение пошлин «грозит бедствием всему европейскому рынку», поскольку производства этой стали в ЕС недостаточно, а пошлины в среднем повысят себестоимость трансформаторов на 8%. Но отстоять импорт не удалось.

Определенный ресурс в спорах есть у транснациональных корпораций, например у ArcelorMittal, Tata Steel, имеющих централизованные службы по защите рынков и обеспечению доступа на них, отмечает Марина Иванова. И если эти компании не замещают при этом чей-то экспорт за счет поставок из других стран, то как минимум делают это за счет своих заводов внутри стран, вводящих торговые барьеры. В ArcelorMittal заявили “Ъ”, что рост числа расследований «диктуют рыночные условия: многие из расследований преследуют правильную цель в сохранении единых правил игры на международном рынке». «Но мы наблюдаем, как развивающиеся страны все чаще прибегают к протекционистским мерам, и более значительную роль там играет политика, а не уместные доводы»,— жалуются в компании. Там настаивают, что «защита должна применяться только для того, что сохранить для всех единые и честные правила игры, а не для блокировки импортеров». Один из собеседников “Ъ” в отрасли добавляет, что договориться по стратегии и объему поставок на какой-либо рынок с местными производителями невозможно: это будет приравнено к картелю. «Договориться о чем-либо с другими экспортерами также нереально: производителей стали в мире невероятно много, всегда найдется кто-то, кто продаст необходимые объемы, поэтому местным компаниям легче инициировать защитные меры и просто закрыть рынок»,— рассуждает он.