По итогам января-сентября 2013 г. индекс физического объема ВВП составил 101,3% к АППГ. При сложившейся динамике инвестиционного и потребительского спроса, замедлении темпов роста доходов населения и снижении результатов финансовой деятельности предприятий и организаций ожидаемый темп роста ВВП по итогам 2013 г. составит 1,3-1,4%. С июня 2013 г. возобновился рост общей безработицы, что осложнит ситуацию на рынке труда в начале 2014 г.

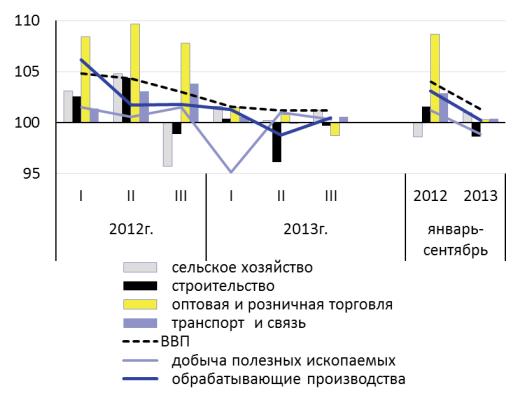

Макроэкономическая ситуация в 2013 г. характеризовалась постепенным замедлением экономической динамики и ухудшением перспектив развития. Стагнация российской экономики обусловлена одновременным негативным влиянием и внешних, и внутренних факторов. Внутренний рынок находился под воздействием сокращения объемов отечественного производства товаров и услуг для внутреннего потребления, а также замедления темпов импортных поставок. За январь-ноябрь 2013 г. объем промышленного производства сократился на 0,1% относительно АППГ. При этом в обрабатывающем производстве, ориентированном преимущественно на внутренний рынок, на протяжении последних 7 месяцев текущего года фиксировались отрицательные годовые и квартальные темпы роста относительно соответствующих АППГ. Спад обрабатывающего производства в январе-ноябре составил 0,6%, в ноябре – 0,9% относительно АППГ. На характер динамики промышленного производства со второй половины 2013 г. позитивное влияние оказывал слабый рост в секторе добычи полезных ископаемых, что в значительной степени определялось сезонным увеличением запасов топлива на внутреннем рынке и на рынках традиционных стран – экспортеров энергоресурсов.

Индексы физического объема ВВП и валовой добавленной стоимости по видам экономической деятельности в 2012–2013 гг., в % к АППГ:

Источник: Росстат

Ситуация на внутреннем рынке осложнялась сохранением тенденции к сокращению объемов строительно-инвестиционной деятельности и ослаблением потребительского спроса. Индекс инвестиций в основной капитал в январе–ноябре 2013 г. был на уровне 99,2% против 108,2% годом ранее, объем работ в строительстве – соответственно 98,7% против 103,6%.

С замедлением темпов роста реальных доходов населения в ноябре 2013 г. в годовом выражении до 101,5% (109,1% в ноябре 2012 г.) и реальных зарплат – до 104,8% (106,7%) все более снижались темпы прироста потребительского спроса. Если за январь-ноябрь 2012 г. розничный товарооборот вырос на 6,5% и рынок платных услуг – на 3,8%, то за 11 месяцев 2013 г. эти показатели составили соответственно 3,9% и 2,2%.

Грузооборот транспорта за январь-ноябрь 2013 г. незначительно увеличился (на 0,4% к соответствующему периоду 2012 г.) главным образом за счет увеличения работы трубопроводного транспорта. Благоприятное влияние на общеэкономическую динамику оказало увеличение производства в сельском хозяйстве на 6,8% к январю-ноябрю прошлого года и на 18,3% за ноябрь 2013 г. к ноябрю 2012 г.

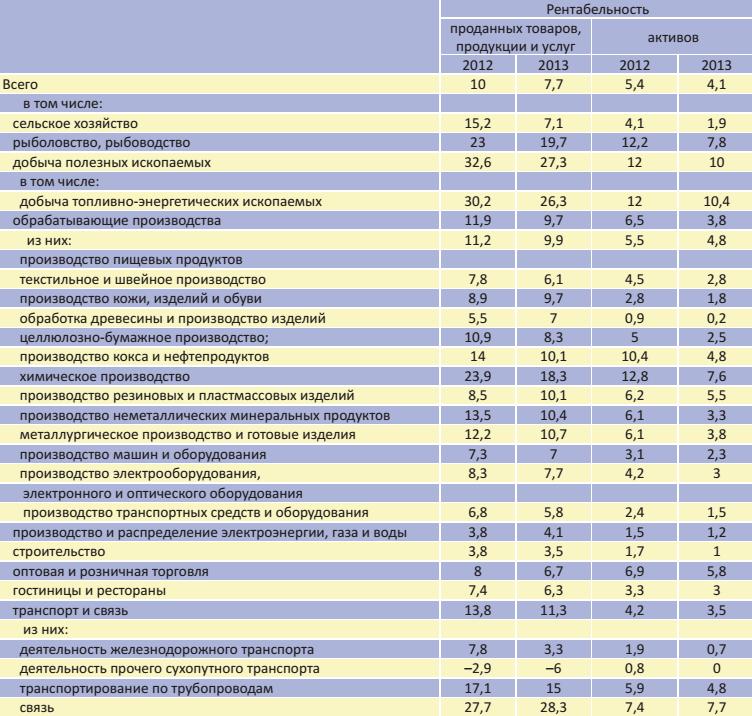

Экономическая ситуация в 2013 г. осложнялась устойчивым снижением финансовых результатов деятельности предприятий и организаций, что усиливало ограничения по финансированию текущей и инвестиционной деятельности. Сокращение сальдированного финансового результата предприятий обусловило замедление темпов роста прибыли, остающейся в их распоряжении, до 4,7% по итогам 9 месяцев 2013 г. против 26,3% годом ранее. За январь–сентябрь 2013 г. сальдированный финансовый результат в целом по экономике составил 83,3% от показателя годом ранее, в том числе в добыче полезных ископаемых – 96,9%, в обрабатывающем производстве – 68,3%, в производстве и распределении электроэнергии газа и воды – 74,5% и на транспорте – 83,3%. В целом по экономике рентабельность проданных товаров за январь–ноябрь 2013 г. составила 7,7% и была на 2,3% ниже АППГ. Ухудшение финрезультатов относительно показателей предыдущего года объясняется ростом издержек. При резком замедлении объемов выпуска и платежеспособного спроса, опережающем росте заработных плат относительно производительности труда и повышении цен и тарифов на топливно-энергетические товары сдержанная ценовая политика в обрабатывающем производстве усилила тенденцию к снижению рентабельности производства. В обрабатывающем производстве в январе-сентябре текущего года доля убыточных организаций была на уровне 29,7% и на 2,3% превысила соответствующий показатель предыдущего года.

Наиболее существенное падение сальдированного финансового результата и снижение рентабельности отмечалось в машиностроительном комплексе и производстве конструкционных материалов в связи с сокращением спроса со стороны строительного комплекса. По итогам января–сентября 2013 г. индекс цен производителей в обрабатывающих производствах составил 103,1% (годом ранее 104,2%) при темпе прироста цен в добыче полезных ископаемых на уровне 11,9% (24,4% годом ранее), в производстве и распределении электроэнергии, газа и воды – на 9,8% (7,2%).

В добыче топливно-энергетических полезных ископаемых снижение рентабельности усиливалось из-за смещения производства в регионы с более сложными и высокозатратными условиями добычи ископаемого топлива.

Низкая эффективность использования факторов производства остается одной из основных причин невысокой конкурентоспособности российской экономики. С учетом динамики инвестиций в основной капитал, демографических факторов, эффективности использования труда, основных фондов и энергоемкости, потенциальный годовой темп прироста российской экономики находится на уровне 1,5–2% в краткосрочной перспективе.

Рентабельность проданных товаров, продукции и услуг, а также активов организаций по видам экономической деятельности в январе-сентябре 2012-2013 гг., в %:

Источник: Росстат

http://www.iep.ru/files/text/RED/2014/Russian_Economic_Developments_01_2014.pdf