В Евросоюзе вновь активизировался процесс масштабных слияний и поглощений в сталелитейной отрасли. Конечно, нельзя сказать, что раньше M&A-сделок вообще не было. Однако, например, покупка китайской HeSteel завода Zelezara Smederevo в Сербии за 46 млн. евро вряд ли имела какое-либо судьбоносное значение для европейской металлургии.

То же самое относится и к приобретению инвесткомпанией Liberty House ряда непрофильных активов Tata Steel Europe в Великобритании. На этом фоне резко выделяются интеграционные процессы в Азиатско-Тихоокеанском регионе. Так, в Китае путем слияния Baosteel и Wuhan Iron & Steel была образована вторая по величине в мире сталелитейная компания China Baowu Group с объемами выплавки углеродистой стали в размере 63,81 млн. т.

Тем не менее, именно с Tata Steel можно отсчитывать новый этап в процессе консолидации европейской стальной отрасли. Год назад индийская компания объявила, что приостанавливает процесс распродажи британских предприятий во главе с главным метзаводом в Port Talbot в пользу создания СП со сталелитейными активами немецкого концерна ThyssenKrupp.

Немцы, кстати, давно изучали возможность каким-либо способом избавиться от своего «токсичного» металлургического дивизиона и сконцентрироваться на металлообрабатывающем и машиностроительном бизнесе. Поэтому в недрах ThyssenKrupp рассматривались два потенциальных варианта: spin-off стальных активов в отдельную компанию или их объединение в СП вместе с Tata Steel, что дало бы совместную экономию в 600 млн. евро.

А в июне текущего года процесс консолидации отрасли возглавил главный металлург планеты Лакшми Миттал. Его компания ArcelorMittal в консорциуме с итальянской Marcegaglia не без скандала, но все-таки стала победителем тендера на покупку активов крупнейшего в Европе меткомбината Ilva в Италии. Британский индиец согласился выложить за предприятие 1,8 млрд. евро, а также инвестировать в производство 1,25 млрд. евро, плюс вложить 1,15 млрд. евро в экологические проекты.

Щедрость Миттала

Казалось бы, ArcelorMittal вешает себе на шею потенциальную проблему как с экологической, так и социальной точки зрения. Ilva уже несколько лет находится в подвешенном состоянии в плане реализации природоохранных мероприятий в регионе Таранто, за выполнением которых будут следить с увеличительным стеклом всей страной. Более того, в планах покупателя сократить численность персонала на комбинате с 14 тыс. человек до 8,5 тыс., что уже сулит волнения среди населения и массовые забастовки.

В то же время предприятие не даст существенного прироста по производству в рамках всей группы. Согласно данным ассоциации worldsteel, в 2016 году ArcelorMittal произвел 95,45 млн. т углеродистой стали, Ilva – около 5,7 млн. т, что в совокупности даст чуть больше 100 млн. т. Цифра круглая, но стоит ли игра свеч? Лакшми Миттал решил, что стоит, и вот почему.

По оценкам инвестиционного банка Jefferies, после поглощения итальянского комбината доля ArcelorMittal на европейском рынке горячекатаных рулонов достигнет 40%. Более того, планируемое СП Tata Steel и ThyssenKrupp займет еще около 25% (24,5 + 17,2 млн. т). Таким образом, два игрока будут контролировать 65% рынка г/к рулонов ЕС.

Согласно данным ассоциации Eurofer, в 2016-м емкость европейского рынка г/к плоского проката составила 32,694 млн. т. Из этого объема местные металлурги отгрузили 25,582 млн. т, а по импорту было завезено еще 7,112 млн. т. Если внутренние поставки стабильно удерживаются на данном уровне вот уже 4 года подряд, то импорт ежегодно растет (см. табл.).

|

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

Внутренние поставки |

24,647 |

25,411 |

25,883 |

25,314 |

25,582 |

|

Импорт |

3,571 |

3,922 |

4,120 |

6,117 |

7,112 |

|

Всего |

28,218 |

29,333 |

30,003 |

31,431 |

32,694 |

Данные: Eurofer

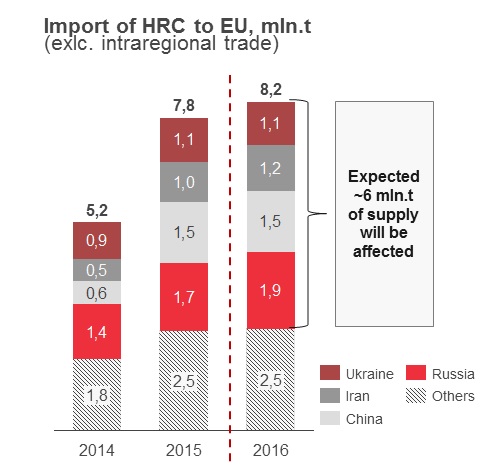

Не удивительно, что в Eurofer с разочарованием восприняли решение Еврокомиссии в апреле не вводить предварительные пошлины на г/к прокат из пяти стран: Бразилии, Ирана, России, Сербии и Украины (общий объем порядка 4,5 млн. т). Хотя ранее европейским металлургам удалось пролоббировать применение заградительных мер против китайского горячего проката объемом около 1,5 млн. т. Очевидно, что вытеснение с рынка 6 млн. т импортного проката привело бы к дальнейшей консолидации отрасли, а также позволило бы местным меткомпаниям наращивать власть в ценообразовании.

Битва за импорт

Монополизация рынка двумя крупными игроками негативно скажется на металлообрабатывающей индустрии и металлопотребляющих отраслях. Во-первых, с поглощением Ilva исчезнут диспропорции между ценами на севере и юге Европы. Ведь, итальянское предприятие всегда предлагало свою продукцию дешевле. Во-вторых, существенная доля консолидации будет оказывать давление на независимых трейдеров со стороны сервисных металлоцентров, связанных с меткомпаниями.

При этом в виду продолжающегося антидемпингового расследования независимым торговцам уже приходится отказываться от импорта. Так, по данным Eurofer, поставки г/к рулона из Китая в 1 квартале-2017 обвалились до 78 тыс. т по сравнению с 528 тыс. т годом ранее. Более того, импорт этой продукции Бразилии, Ирана, России, Сербии и Украины в январе-марте текущего года снизился на около 60%, до 439 тыс. т с 1,1 млн. т в 1 квартале-2016. В то же время увеличиваются закупки из стран, по которым не проводится антидемпинг, в частности, Турции и Индии.

Трейдеры отмечают, что до сих пор итальянская Marcegaglia выступала одним из главных противником введения импортных пошлин на г/к прокат. Но теперь, когда компания в консорциуме с ArcelorMittal стала владельцем Ilva, она может умереть свой пыл. Кстати, в июле намечается очередной раунд переговоров между ThyssenKrupp и Tata Steel. По информации газеты Handelsblatt, обсуждается, что в будущем СП немцам отойдет менее половины акций, а контрольный пакет будет принадлежать британским индийцам.

В то же время покупка Ilva и этот кейс может стать дополнительным аргументом импортеров в дискуссии с Еврокомиссией, чтобы та осенью не применила пошлины при оглашении финального вердикта по антидемпинговому расследованию. Напомним, что на предварительной стадии еврочиновники аргументировали свое решение тем, что заградительные меры нанесут вред металлообработке и независимым трейдерам (т.н. downstream sector).

Более того, ArcelorMittal еще не подавал в антимонопольные органы ЕК заявку на покупку Ilva, и многие наблюдатели считают, что как раз здесь у Миттала могут возникнуть проблемы. Поскольку уровень концентрации на рынке достигнут уж слишком опасный по меркам ЕС. Поэтому если уж ArcelorMittal получит одобрение на поглощение итальянского комбината, то, скорее всего, его заставят продать ряд других активов или сервис-центров. Аналогичное требование, похоже, будет выдвинуто к СП ThyssenKrupp и Tata Steel.