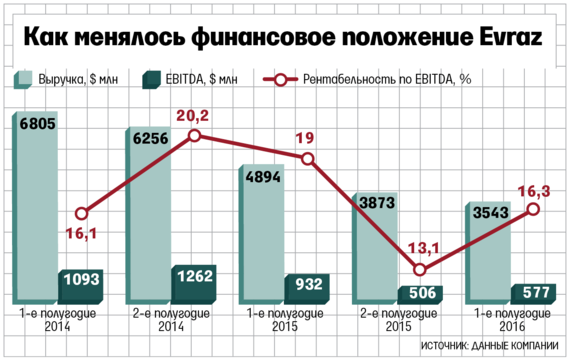

На 11,26% до $2,2 млрд в четверг подешевел Evraz из-за публикации слабой отчетности за первое полугодие. Аналитики, опрошенные «Интерфаксом», прогнозировали, что выручка может достичь $3,6 млрд, а она оказалась на 1,6% меньше – $3,54 млрд. EBITDA – $577 млн против прогноза в $589 млн, чистая прибыль – всего $7 млн против прогноза в $121 млн. Впрочем, EBITDA и рентабельность по этому показателю – 16,3% – оказались лучше, чем во втором полугодии прошлого года (см. график). По этому показателю Evraz слабее конкурентов – «Северстали» (29,8% в первом полугодии), ММК (32,6%), НЛМК (22%).

«Первую половину 2016 г. как для Evraz, так и для всего металлургического сектора можно разделить на два разных периода. I квартал этого года практически не отличался от IV квартала 2015 г., но во II квартале ситуация на рынке стали улучшилась, и компания продемонстрировала более сильные результаты во многом благодаря увеличению цен», – приводятся в сообщении Evraz слова его президента Александра Фролова.

Металлургическую отрасль лихорадит не первый год из-за перепроизводства стали в мире. С начала года к апрелю цены на горячекатаный прокат на условиях FOB Китай взлетели на 53% до $430 за 1 т, а к июню опустились на 18% до $352 за 1 т. Но средняя цена в первом полугодии оказалась на 7% меньше, чем год назад, пишет Evraz в отчете. Экспорт стали из Китая продолжает оставаться на высоких уровнях: он вырос на 9% в сравнении с первым полугодием 2015 г. до 57,3 млн т.

Продажа стальной продукции формирует основную часть EBITDA Evraz: в первом полугодии 2015 г. ее доля была 79,3% ($740 млн), но в первом полугодии этого года она снизилась до 66,2% ($382 млн). EBITDA стального дивизиона упала из-за низких цен и падения продаж, но была частично компенсирована снижавшимися в долларовом выражении расходами. Зато EBITDA угольного дивизиона в первом полугодии выросла на 25,6% до $216 млн. Цены на коксующийся уголь достигли $100 за 1 т. Помогает растущий китайский импорт: в первом полугодии Китай купил угля на 25% больше, чем год назад, – 27 млн т; на 3% до 22 млн т увеличила закупки Индия, отмечает Evraz. Восстанавливающийся мировой спрос поддерживается временным дефицитом, образовавшимся из-за остановки принадлежащей «Северстали» шахты «Северная», сообщает Evraz. Положение угольного дивизиона Evraz будет улучшаться и это основной фактор повышения финансовых результатов во втором полугодии, пишут аналитики «ВТБ капитала». Evraz ожидает, что и цены на стальную продукцию (арматуру и др.) во втором полугодии поднимутся до уровня 2015 г., но на особый рост спроса не надеется. Это оптимистично, считают аналитики «ВТБ капитала»: из-за сезонного спада арматура уже подешевела на 15% в сравнении с уровнями середины мая.

Свободный денежный поток компании тоже оказался слабее ожиданий – $102 млн, указывают аналитики Альфа-банка. Его прогноз был $200 млн, в то время как свободный денежный поток у конкурентов Evraz – $300–400 млн. Влияние на денежный поток оказали $244 млн убытка по деривативам, которые не признаются инструментами хеджирования. В будущем убытков по деривативам не предвидится, пишет в обзоре аналитик БКС Олег Петропавловский.

Программа сокращения издержек уже принесла компании в первом полугодии $138 млн экономии. За полгода удалось снизить общий долг на 8% до $6,18 млрд, чистый долг – на 0,6% до $5,3 млрд, но его отношение к EBITDA выросло с 3,7 до 4,9.

Главные отличия Evraz от российских конкурентов – большое количество иностранных активов, некоторые из которых не интегрированы в общую производственную цепочку, большая доля сортового проката в продуктовой линейке, а также интеграция в уголь и руду (цены на сырье снижались в течение многих лет), говорит аналитик «Атона» Андрей Лобазов. Совокупность этих факторов негативно сказывается на рентабельности Evraz, объясняет эксперт. Впрочем, напоминает он: компания активно реструктурировала активы, добившись снижения себестоимости.