На протяжении месяца на развитие ценовой конъюнктуры рынка лома негативное влияние оказывал слабый спрос на готовый прокат и ожиданий относительно высокой вероятности дальнейшего снижения котировок на американский и европейский лом.

Европа

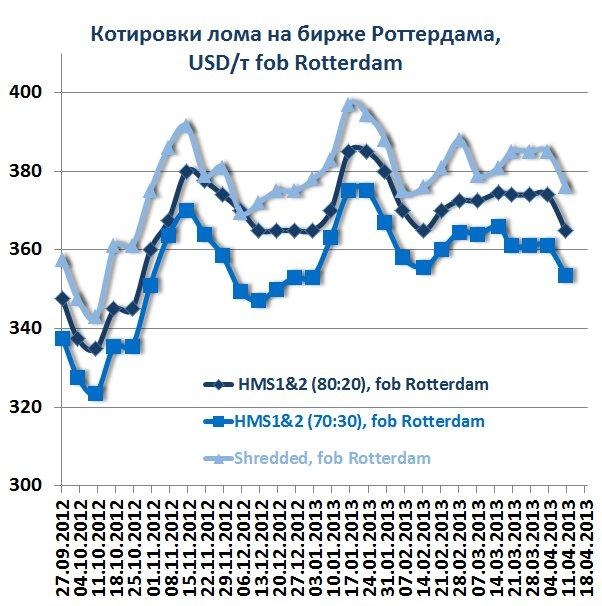

Во второй половине марта европейские экспортеры старались удерживать котировки от снижения даже несмотря на слабый спрос на турецком рынке. Кроме этого, складские запасы у трейдеров были невысокими, что также оказывало серьезную поддержку экспортным котировкам. В таких условиях некоторые поставщики даже пытались поднимать цены, однако слабый спрос на прокат и ожидание удешевления металлолома удерживало покупателей от осуществления закупок. В результате такого ценового противостояния котировки двигались в горизонтальном коридоре до начала апреля. В первой декаде апреля трейдерам таки пришлось пойти на уступки, так как многие из них остро нуждались в срочном пополнении оборотных средств. К тому же в их среде превалировали пессимистические настроения относительно возможности переломления ценопонижательных настроений. В итоге цены были снижены на $5-10 $ на все базовые марки лома. В настоящий момент диапазон цен на лом на бирже в Роттердаме составляет:

– лом HMS1&2 80:20 (аналог украинского лома №3) – $360-370/т fob,

– лом HMS1&2 70:30 – $352-355/т fob,

– измельченный лом (Shredded) – $374-378/т fob.

Азия

В начале второй половины марта спрос на лом на азиатском рынке был слабым в связи с высокими складскими запасами у импортеров и сложностями с реализацией готового проката. Так индикативный уровень цен на базовую марку лома HMS1 составил $425/т cif. В то же время при поставках на рынок Тайваня цены просели до $385-395/т cif за HMS 1&2 (80:20).

В начале апреля трейдеры из США были вынуждены пойти на снижение котировок в связи со слабым спросом на готовый прокат и постепенно улучшающимся ломопотоком в западной части страны. Так, цены предложения просели до $410/т cif за HMS1, однако даже такие предложения не смогли вызвать значительного интереса со стороны покупателей. На рынке Тайваня снижение цен было еще более значительным. Так была реализована мелкая партия HMS 1&2 (80:20) по $365-370 /т cif. На внутреннем рынке Японии лом также дешевел в связи со слабым экспортным спросом и падением потребности со стороны местных потребителей. Цена на базовую марку HMS2 просела до $366/т fob Япония. Снизив цены, экспортеры взяли паузу, так как сохранение темпов падения не только не стимулировало импортеров выходить с закупками, но и наоборот, обуславливало их желание покинуть рынок с целью усилить давление на ценовые предложения поставщиков.

Турция

На протяжении всего месяца развитие ценовой конъюнктуры рынка лома Турции осуществлялось под влиянием слабого спроса на готовый прокат и ожиданий относительно высокой вероятности дальнейшего снижения котировок на американский и европейский лом. Однако, с другой стороны, поставщики длительное время не спешили идти на уступки в связи с ограниченным предложением на внутренних рынках своих стран.

В начале второй половины марта турецкие покупатели предпочитали приобретать лом из РФ и Румынии по $390-395/т cif за 3А, стараясь таким образом вынудить европейских и американских экспортеров снизить цены. Заключение данных сделок послужило сигналом остальным импортерам Турции о индикативном снижении котировок на лом HMS 1&2 (80:20) до $392 /т cfr.

В начале апреля трейдерами было отгружено еще несколько небольших партий материала марки HMS 1&2 (80:20) по более низким ценам – $388-398 /т cif. Добившись успеха, покупатели опять ушли в тень, восприняв уступчивость поставщиков как готовность к дальнейшему удешевлению материала. В таких условиях выход на рынок с масштабными закупками выглядел нецелесообразно. Кроме этого, турецкие импортеры грамотно диверсифицировали источники поступления лома, что позволило им покупать материал (в случае острой необходимости), не давая поставщикам шансов сохранить цены. Так ближе к началу второй половины апреля американский трейдер существенно понизил котировки – до $388 /т cif за лом марки HMS 1&2 (80:20). Однако остальные трейдеры не спешили следовать данному примеру, считая такое снижение преждевременным.

За прошедший месяц рентабельность закупок лома турецкими заводами практически не изменилась и составила $153. При этом данный показатель остается неизменным на протяжении последних пяти месяцев.

Россия

В начале второй половины марта на внутреннем рынке РФ доминировали ценоповышательные настроения в связи с истощением складских запасов у комбинатов и сезонным ограничением ломосбора. Однако не все покупатели спешили идти на уступки, рассчитывая как можно дольше сохранить цены неизменными. Так в Центре страны диапазон цен на базовую марку 3А составил 9200-10400 руб./т, что свидетельствовало об увеличении котировок на 100 руб. Разнонаправленное движение цен на Урале обусловило сохранение цен на уровне 8500-10350 руб./т. В Южном регионе цены также не изменялись на фоне слабого спроса со стороны экспортеров и довольно активных закупок местными заводами. Диапазон цен составил 9400-10550 руб./т.

В конце марта ценоповышательный тренд усилился из-за ограниченного предложения материала и низких складских запасов у комбинатов. Так в Центральном регионе средняя цена возросла на 100-150 руб./т, в итоге диапазон котировок составил 9450-10400 руб./т. Драйверами роста цен на Урале стали Челябинский МК, Нижнесергинский ММЗ и Магнитогорский МК, которые предприняли синхронное повышение котировок. В результате диапазон цен составил 8500-10600 руб./т. На Юге России диапазон цен остался неизменным – 9400-10550 руб./т.

В первой половине апреля крупнейшие потребители лома в Центральном регионе оставили цены неизменными, тогда как Белорусский МЗ незначительно снизил котировки. В итоге диапазон цен Центра составил 9350-10400 руб./т. На Урале цены на лом продолжили увеличиваться в связи с включением в борьбу за лом Северского ТЗ. При этом остальные предприятия также не снижали объемы закупок. В итоге котировки лома марки 3А выросли до 8800-10600 руб./т. В южном регионе котировки не менялись, и их диапазон остался на уровне 9400-10550 руб./т.