Наблюдающаяся девальвация несет исключительно ажиотажный характер и не подкреплена какими-либо объективными факторами, поэтому, при грамотной реакции Национального банка, обменный курс в следующие 7-10 дней должен стабилизироваться и вернуться к предыдущим значениям.

По косвенным признакам, можно также сказать о том, что военное положение никоим образом не повлияло на стабильность банковской системы и уровень процентных ставок останется на снижающемся тренде. Что касается котировок украинских публичных компаний, то как котирующиеся на украинских биржах, так и на иностранных акции – в ближайшее время должны восстановиться после 3-5% падения, поскольку, как и в случае с обменным курсом, такое падение не имеет объективных экономических предпосылок.

Параллельно, международный опыт свидетельствует о том, что Международный валютный фонд продолжит сотрудничество с Украиной и введённый формат гибридного положения не должен повлиять на объемы и сроки программы финансирования.

В то же время, блокада Азовского моря компенсируется дополнительной нагрузкой на железные дороги и последующий экспорт грузов через порты Черного моря. Учитывая последние поставки локомотивов от General Electric – для “Укрзалізниці” такая дополнительная нагрузка вполне реализуемая.

1) Валютный рынок.

Растущий спрос на наличную валюту со стороны населения сопровождается соответственным увеличением торгов на межбанковском валютном рынке. Курс продажи (ask) наличного доллара в обменниках по ряду областей уже вырос до 29-29,5 грн. /долл. При этом, курс по которому доллар можно купить в банках — не превышает отметки в 28,15-28,2 грн./долл., а средневзвешенный курс НБУ за это время вырос с 27,8 до всего 28,1 грн./долл. (+1,07%). К тому же, добавился несвязанный с данными событиями сезонный фактор – продажа НАК “Нефтегазом” валютной выручки в объеме свыше $250 млн.

Для менеджеров банков, что обладают достаточной ликвидностью, сложившаяся ситуация – хорошая возможность получить высокую прибыль покупая доллар на межбанковском валютном рынке и перепродавая валюту сетям обменников или частным физическим лицам – валютчикам.

Таким образом, ажиотажный спрос населения на валюту в следующие несколько дней, скорее всего, продолжит подкреплять объемы торгов и курс на межбанке. Однако, возможности по покупке валюты как у населения, так и у банков — крайне ограничены. Так, несмотря на возникший ажиотажный спрос, инвестиционный ресурс для покупки валюты у домохозяйств отсутствует, а каждый приобретенный доллар – это отложенное максимум на несколько недель потребление, которое может быть обеспечено только обратной конвертацией в гривну.

Обменный курс наличного доллара по регионам Украины, прирост за последние 2 дня

Источник: Минфин

Важно напомнить, что начиная с 2015 года сальдо покупки наличной валюты населением продолжает сохранять отрицательное значение. То есть, для поддержания более высокого уровня жизни, чем могут обеспечить текущие доходы, домохозяйства использует ранее сформированные накопления; чистая покупка валюты населением в 2015-ом составила -$1,55 млрд., в 2016-ом -$2,5 млрд., в 2017-ом -$2,14 млрд., за 10 м. 2018 -$1,68 млрд.

Что касается банков, то они сейчас ограничены в возможностях выкупать валюту существующим нормативом открытой длинной валютной позиции в 5% от регулятивного капитала. Если отталкиваться от данных за 01.11.2018, то максимальная сумма, на которую банки могут увеличить свою валютную позицию составляет всего 2,5 млрд. грн. / $88,7 млн. Учитывая, что ни один из банков не сможет день в день реализовывать дополнительно приобретенную валюту на сети обменников — даже при пессимистическом сценарии объемы торгов на межбанке в данный период повышенного ажиотажного спроса не должны вырасти более чем на $40-50 млн. в день.

При среднедневном объеме торгов на межбанковском валютном рынке за предыдущую неделю в $268 млн. и ярко выраженной Национальным банком готовности поддерживать курс, валютные колебания должны прекратиться уже в течении 7-10 дней, после чего обменный курс вернется к предыдущему равновесному значению (до 28 грн.).

Непредсказуемый фактор курсообразования — вероятность спекулятивных атак на курс крупными банками в обход существующих нормативов. Поэтому, Национальный банк должен запретить участникам рынка, которые нарушают норматив открытой валютной позиции – наращивать такую до приведения ее к нормативам. По этому же принципу должны отсекаться заявки на покупку валюты на межбанке.

2) Банковский сектор и процентные ставки.

Несмотря на отсутствие ежедневной банковской статистики по оттоку / притоку вкладов, из косвенных признаков мы видим, что вчерашней неопределенности касаемо будущего формата военного положения — не удалось спровоцировать бегство вкладчиков и повысить вероятность банковского кризиса. Об этом свидетельствует рост остатков на корсчетах банков в НБУ, которые началом на 27.11 — составляли 59 млрд. грн., против 50,7 млрд. на 23.11. Действительно, рост остатков на корсчетах вызван не притоком новых депозитов, а погашением депозитных сертификатов НБУ. Однако, если бы банки столкнулись с существенным оттоком средств – то использовали для выплат, в первую очередь, собственный и наиболее дешевый ресурс в виде излишних остатков на корсчете в НБУ.

В то же время, за 26.11:

-только один банк получил кредит рефинансирования (овернайт) на сумму в 2 млрд. грн.; это традиционная кредитная активность НБУ для последнего месяца.

-Украинский индекс межбанковских ставок вырос на 0,02% с 18,35% (23.11) до 18,37% (26.11), что можно считать нормальными колебаниями стабильного рынка

-эффективные ставки доходности ОВГЗ на вторичном рынке остались на неизменном уровне, а объем операций в 263,2 млн. был ниже стандартного среднедневного объема торгов (за 22.11 и 23.11 объем операций составил 716 и 1339 млн. грн. соответственно).

Таким образом, сейчас нет необходимости вводить мораторий на досрочное снятие вкладов и такой шаг может только снизить уровень доверия к банковской системе.

3) Фондовый рынок и капитализация украинских компаний

Оценивая последствия введения неопределенного формата военного положения, мы точно не можем ориентироваться на Индекс украинской биржи ввиду его слишком низкой капитализации и ликвидности. Однако в украинской экономике есть целый ряд крупных компаний, что котируются на заграничных фондовых биржах: Варшавской, Лондонской, Франкфуртской, Парижской и других. Отслеживая динамику акций таких компаний за последние 2 дня, мы можем понять, как международные инвесторы оценивают вероятность усиления агрессии РФ и возможное влияние военного положения на экономическую активность.

Так, несмотря на свой рекордный урожай за последние 2 дня украинские аграрии существенно потеряли в капитализации. В том числе акции «Agroliga» упала на 9,9%, «Kernel» на 7,2%, «Astarta» на 2,4%, «Industrial Milk Company» упала на 14,5%, «Ovostar Union» на 3,5%, а также Coal Energy на 9,6% и «Ferrexpo» на 2,2%. В первую очередь, такая динамика связана с активностью международных инвесторов, базирующейся на их ожиданиях, что украинские компании не смогут экспортировать весь собранный урожай.

В то же время, акции компании MHP выросли на 1,5%, что связано с высокой применимостью мясопродуктов как в мирных, так и военных условиях. Соответственно, внешний инвестор считает, что при обострении военных рисков – выручка и доходы МХП в целом останутся стабильными.

Мы прогнозируем, что в течение 7-10 дней, скорее всего акции, которые снизились на фоне политических рисков — отыграют обратно, так как принятый формат гибридного положения не несет никаких рисков для украинской экономики.

Динамика акций украинских компаний, котирующихся на иностранных биржах (%)

|

Company listed abroad |

Price change 23.11-27.11 (%) |

|

Ukrproduct Group |

-20,3% |

|

Milkiland |

-17,2% |

|

Industrial Milk Company SA (IMC) |

-14,6% |

|

Agroton |

-12,5% |

|

Agroliga |

-9,9% |

|

Coal Energy |

-9,56% |

|

Kernel |

-7,2% |

|

Ovostar Union N.V. |

-3,5% |

|

Astarta |

-2,4% |

|

Ferrexpo |

-2,2% |

|

Secure Property Development & Invest PLC |

-0,4% |

|

Black Iron |

-0,2% |

|

AgroGeneration |

-0,2% |

|

D U P & D (Dragon-Ukrainian Properties & Development) |

-0,1% |

|

KDM Shipping |

-0,03% |

|

KSG Agro |

-0,03% |

|

Cereal Planet |

-0,03% |

|

Cadogan Petroleum |

1,5% |

|

MHP |

2,6% |

Источник: Bloomberg, WSE, открытие источники

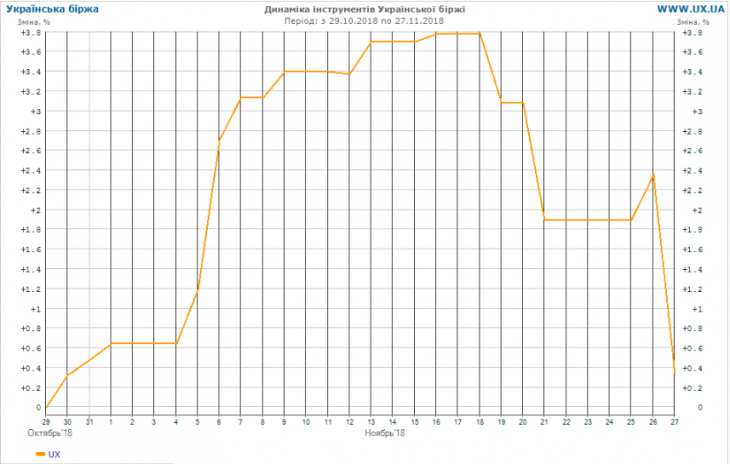

Что касается украинского фондового рынка, то за 26.11 Индекс украинских акций (индекс UX) в который входят акции шести компаний: Райффайзен Банк Аваль, Центрэнерго, Донбассэнерго, Мотор Сич, Турбоатом и Укрнафта, упал на 1,97% относительно вчерашнего значения, что является обычным недельным лагом колебаний курса.

Но если проанализировать динамику индекса в течение месяца, то мы четко увидим, что сегодняшнее снижение на 1,97% не является результатом введения военного положения в Украине, а просто продолжением траектории своего падения, которое началось еще 18 ноября из-за естественного сезонного тренда.

Динамика Индекса Украинской биржи за октябрь-ноябрь 2018-го

Источник: UX

4) Инвестиции и экономическая активность

Данный раздел был написан до голосования Рады за гибридный формат военного положения, который не должен отобразится на экономической активности в Украине, ввиду уровня ограниченности примененных мер на гражданские отношения. Сценарий описанный ниже рассматривает поведение украинской экономики при сохранении текущей активности конфликта с РФ и, параллельно, усилении лидерских позиций Президента и БПП в неизменном политическом ландшафте следующих 5-ти лет.

Очевидно, экономическая активность — непосредственно зависит от уровня политических рисков. Для Украины, где крупный бизнес составляет не менее 70% экономики, а малый и средний функционируют как аутсорсинговые предприятия, ориентированные на акционеров и работников первых – зависимость экономики от политического ландшафта особо высока. Потому что львиное большинство крупного бизнеса, так или иначе, зависит от государственной машины национального уровня и не может быть изолированно от политических рисков.

Следовательно, любые изменения в политическом климате Украины, на фоне введения Военного положения и усиления позиций «Блока Петра Порошенко» и непосредственно Президента будут иметь прямое влияние на экономическую активность.

Традиционно, за 3-4 квартала до начала Президентских выборов украинская экономика сбавляет темпы роста, а весь крупный бизнес «сворачивает» инвестиции. При этом, в следствии существенного притока денег под выборы (в среднем $1,5-2 млрд.) и соответственного роста внутреннего спроса — экономика может продолжать рост. Но в общем счете, из-за снижения инвестиций такой рост является нестабильным и краткосрочным. И является лишь результатом непропорционально высокого притока наличных денег под выборы.

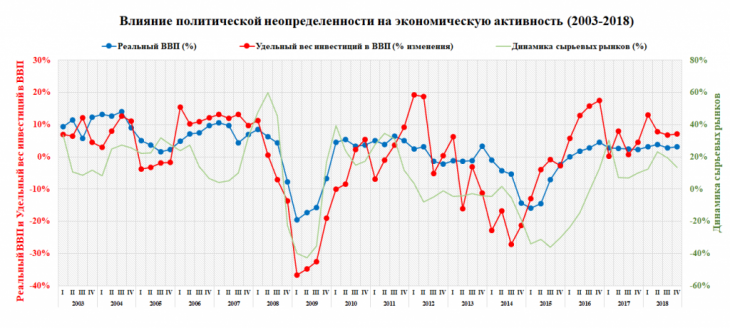

Влияние политической неопределенности на экономическую активность (2003-2018)

Источник: Госкомстат, IMF group Ukraine

С другой стороны, после проведения выборов, всего за первые два квартала в стране устанавливаются новые правила «патронирования» и новые условия сотрудничества, установка новых долевых частей между представителями бизнеса и власти — создаются необходимые политические условия для восстановления экономической активности.

Таким образом, если будущее военное положение выступит гарантией усиления позиций «БПП» в Парламенте и второго Президентского срока для Порошенко — весь накопленный за текущий год инвестиционный потенциал будет реализован уже на протяжении следующих 2-3 кварталов, вместо, как ожидалось, 2019-го года. По нашим оценкам, это 3,3% роста реального ВВП. Мы не утверждаем, что военное положение благоприятствует инвестклимату, но в ситуации текущего политического накала и зависимости прав собственности от сотрудничества с той или иной политической силой, гибридный вариант военного положения, действительно, может иметь положительное влияние на экономический рост.

Рост реального ВВП в 2018-ом году: по тренду и фактический, с учетом политической неопределенности

| 2017 |

2018 |

|||||||

| real gdp |

І |

ІІ | ІІІ | ІV | І | ІІ | ІІІ |

ІV |

| cpigr, rate |

9,0% |

3,1% | 3,7% | 4,0% | 3,8% | 6,6% | 5,9% |

4,6% |

| cpi, rate |

9,7% |

7,4% | 9,6% | 8,0% | 5,0% | 6,3% | 6,7% |

6,4% |

| cpigr, rate, tax2gdp |

7,3% |

6,2% | 7,2% | 7,3% | 5,0% | 7,9% | 7,4% |

6,2% |

| Итого (кв.) |

|

4,9% | 7,7% | 7,2% |

6,0% |

|||

|

За год |

6,4% | |||||||

Приведенная таблица является матрицей с трендовыми значениями роста реального ВВП, в зависимости от различной комбинации определяющих рост факторов. Легенда: cpi – Commodity Price Index,cpi gr – темпы роста индекса цен на сырьевые, tax2gdp – удельный вес налогов в ВПП, rate – учетная ставка НБУ. Итоговый рост определен как трендовый на основе мировой динамики цен на сырьевые товары, фискального % ВВП и учетной ставки НБУ, скорректированный после на дисконтирующий коэффициент внеэкономических факторов, на основе 2017 года.

Источник: IMF group Ukraine

5) Сотрудничество с МВФ

Вчера стало известно о позиции Международного валютного фонда касательно сотрудничества с Украиной после введения военного положения. В сложившейся ситуации звучали заявления о прекращении сотрудничества до завершения конфликта, что угрожало бы экономической стабильности Украины. Однако представитель МВФ в Украине Йоста Люнгман официально заявил: «МВФ не имеет никаких юридических ограничений для продолжения сотрудничества с Украиной в этой ситуации».

Введение военного положения, как следует из заявления, против ожиданий никаким образом не повлияло на наше сотрудничество с МВФ. Отметим, что у Фонда нет определенных формальных запретов на сотрудничество со странами, вовлеченными в военные конфликты. Пример Украины, где пятилетний вооруженный конфликт на Востоке страны не препятствует активному сотрудничеству с МВФ, подтверждает данное утверждение.

В таком решении МВФ опирается на уже сложившуюся международную практику. Фонд не прекращал сотрудничества с Грузией в 2008 году, когда страну охватили сразу два – грузино-абхазский и грузино-осетинский – конфликта. В том же году Грузия получила от МВФ кредит по программе Stand-By в размере $223,8 млн. Египет, где военное положение было введено в связи с террористическими актами в апреле 2017 г. и будет действовать до января 2019 г., согласовал с МВФ две кредитные программы по программе EFF в 2017 и 2018 гг. на $3,18 и $1,93 млрд соответственно.

Наиболее показательным примером подобной практики является сотрудничество МВФ с Ираком и Афганистаном. Несмотря на сохраняющуюся политическую и социальную нестабильность Ближнего и Среднего Востока, Ирак после войны в 2003 г. получил помощи от МВФ на $5,19 млрд, а Афганистан после войны 2001-2014 гг. – $274,5 млн.

Таким образом, можно с уверенностью говорить, что украино-российский конфликт и обострение военного напряжения в зоне Керченского пролива не представляют угрозы для сотрудничества Украины и МВФ.

6) Изменения в логистике из-за блокады Азовского моря

Военная агрессия России против Украины все четыре года негативно влияла на перевалку грузов: как через железную дорогу, так и через порты украинского Приазовья. Суммарно отправка грузов из Бердянска с 2014 по 2017 год упала на 30%, или 2,4 млн тонн, количество судозаходов – на 32% или 342 суден. Перевалка товаров через Мариуполь упала на 50% или 6,5 млн тонн, количество судозаходов – на 58% или 532 суден. Перевозки через Донецкую железную дорогу упали с 99,3 млн тонн до 48,6 млн тонн за 2014-2017 года. По результатам 10 месяцев 2018 года суммарная перевалка грузов через порты Украины составила 108 млн тонн. В этом объеме доля Бердянска занимала лишь 1,48%, Мариуполя – 4,64%.

Впрочем, через Мариуполь продолжают экспортироваться достаточно крупные партии чёрных металлов– 3,6 млн тонн за 10 месяцев 2018 года (66% от всей перевалки порта), через Бердянск – агропродукция – 0,82 млн тонн (30% от всей перевалки порта).

Таким образом, полная блокада военным флотом РФ портов Мариуполя и Бердянска может негативно сказаться на экспортном потенциале Украины, и полностью прекратить коммерческое судоходство в украинской части Азовского моря.

Система озер Перекопского перешейка, который отделяет Украину от оккупированного Крыма, не пригодна для каботажного судоходства минимум по двум причинам: эти озера никак не соединены между собой; их средняя глубина всего 2 метра, в то время как для речных судов нужна глубина не менее 4 метров.

Украина не имеет другой альтернативы, кроме вывоза всех грузов из Донбасса сухопутным путем по железной дороге.

В случае необходимости, железная дорога имеет все шансы справиться с вывозом всего объема грузов, который сейчас переваливают гавани Бердянска и Мариуполя, как в порты «Большой Одессы», Николаева и Херсона, так и в другие части нашей страны.

Но для этого нужно:

1) Перебросить дополнительные локомотивы и вагоны на железнодорожные станции Приазовья.

Для Донецкой железной дороги, которая работает на порт «Мариуполь», потребуется минимум 8 дополнительных локомотивов к 57 имеющимся, а также минимум 966 грузовых вагонов.

Для Приднепровской железной дороги, которая работает на порт «Бердянск» — минимум 5 дополнительных локомотивов к имеющимся 122 единицам, а также минимум дополнительных 74 грузовых вагона. В своих расчетах мы исходим из предположения, что порты и железная дорога в 2018 году сохранят перевалку грузов и другие показатели работы на уровне 2017 года.

Порт «Мариуполь» в 2017 году перевалил 6, 5 млн тонн груза. Это 14,3% от общего грузопотока Донецкой железной дороги в 2017 году в 45,5 млн тонн.

В 2016 году грузопоток Донецкой железной дороги был на 32% выше от показателя 2017 года, или 71,7 млн тонн грузов. На те же 32% за 2016-2017 годы упал объем суточной перевалки грузов через Донецкую железную дорогу — от 195 940 тонн до 133 170 тонн, а также среднесуточное количество обработанных вагонов — от 3089 вагонов до 2123 вагонов в сутки. Главная причина такого проседания показателей — «блокада Донбасса» в феврале 2017 года, после которой прекратились легальные поставки угля из оккупированных территорий Украины.

Интересно, что количество имеющихся локомотивов в распоряжении Донецкой железной дороги за 2016-2017 годы упало на 51,35%, или с 80 до 42 электровозов и с 31 до 15 тепловозов. То есть, железнодорожники смогли вдвое увеличить эффективность использования имеющегося в регионе парка локомотивов.

Блокирование судоходства в Мариуполь обернется 14,3% дополнительного грузопотока для Донецкой железной дороги. Следовательно, чтобы вывезти из Донбасса к черноморским портам дополнительные 6, 5 млн тонн груза, Донецкой железной дороге потребуется передать минимум 8 дополнительных локомотивов (если отталкиваться от производительности использования локомотивов, достигнутой в 2017 году).

Порт «Бердянск» в 2017 году перевалил 2,4 млн тонн, что составляет 2,47% от грузопотока Приднепровской железной дороги (ПЖД) в 97,6 млн тонн в прошлом году. В свою очередь, перевозки грузов ПЖД в 2016-2017 годах сократились на 1,4%, или с 99, 4 млн тонн до 97,6 млн тонн. На те же 1,4% в 2016-2017 годах сократились среднесуточная перевалка грузов, с 267,42 тысяч тонн до 271,66 тысяч тонн, а также среднесуточное количество обработанных вагонов — с 4113 вагонов до 4039 вагонов.

Последние два года численность парка тепловозов и электровозов Приднепровской железной дороги составляла те же 122 единиц. Поэтому, если заблокированным станет и порт «Бердянск», грузопоток Приднепровской железной дороги вырастет лишь на 2,47% для которых нужно будет упомянутые выше, минимум 5 дополнительных локомотивов и 97 грузовых вагонов.

При этом существуют два фактора, которые могут искусственно замедлять вывоз грузов из Приазовья в другие регионы Украины:

1) «узкое место» железной дороги — перегон Камыш-Заря — Роды, промежуточное звено в сообщении Запорожье-Мариуполь. Этот перегон является одноколейным, работает на тепловозной тяге, поэтому его пропускные способности меньше двухпутного перегона на тепловозной тяге Камыш-Заря-Волноваха, который способен пропустить 24 грузовых поезда в сутки (фактически по перегону Камыш-Зоря-Волноваха проходит лишь 18 поездов в сутки).

2) В случае введения военного положения для железнодорожников приоритетными станут военные грузоперевозки, а не гражданские. О такой опции предупреждает советник министра обороны Юрий Бирюков.

Таким образом, блокада Азовского моря и соответственная потеря перевалки через Мариупольский и Бердянский порты, на которых приходилось всего 6,1% грузооборота – вполне может быть компенсирована дополнительной нагрузкой на железную дорогу и дальнейшим экспортом продукции через порты Черного моря. Для того этого нужно увеличить локомотивный парк Донецкой и Приднепровской железной дорог на всего 13 локомотивов. Закономерности, обнаруженные нами ранее, показывают, что даже если этого не произойдет, негативный эффект от блокады Азовского моря не превысит 0,1% ВВП.