Основной владелец и председатель совета директоров ММК Виктор Рашников передумал продавать сталепрокатные заводы в Турции – MMK Metalurji, пишет газета «Ведомости».

«Вопрос продажи [MMK Metalurji] я с повестки убираю. Наоборот, буквально завтра мы будем смотреть перспективы развития – запуск горячекатаной части и увеличение объемов, что сделает компанию более прибыльной», – заявил он «Интерфаксу» в пятницу.

В конце сентября БКС по итогам встречи с гендиректором ММК Павлом Шиляевым писал, что продажа MMK Metalurji – одна из приоритетных задач. Минимальная цена актива – $1 млрд. Но активных переговоров ни с кем не ведется, признавал Шиляев. В июле ММК называл цену в $2 млрд.

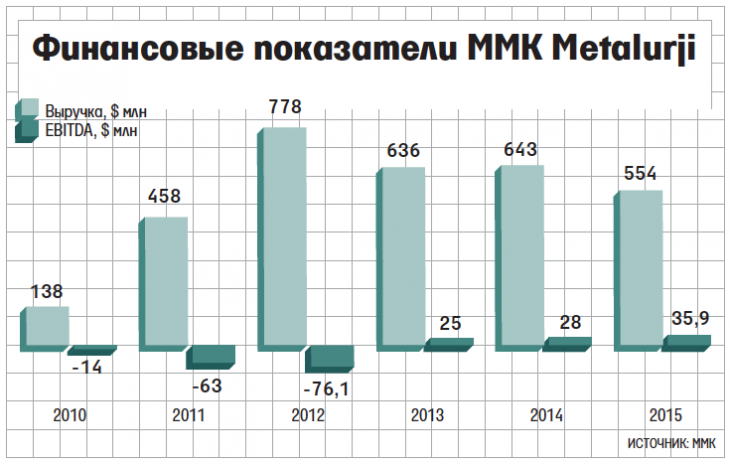

MMK Metalurji в 2015 г. обеспечил группе ММК около 9,5% выручки – $554 млн. Но доля EBITDA предприятия в группе невелика – 2,2%, $35,9 млн. Предприятие ММК построил вместе с турецким партнером Atakas Group в 2010 г. (впоследствии российская компания выкупила долю партнера). Капвложения составили $1,7 млрд.

Спустя всего два года после запуска на MMK Metalurji было остановлено производство горячего проката из-за экономических факторов. Горячекатаный и холоднокатаный прокат на заводы поставляется с тех пор из России, а также закупается у турецких производителей, писал ММК в годовом отчете за 2015 г. До 2014 г. EBITDA MMK Metalurji была отрицательной.

В 2015 г. экономическое положение компании улучшилось благодаря программе сокращения издержек и снижению курса турецкой лиры к доллару. В 2015 г. ММК увеличил поставки турецкой «дочке» в 3,3 раза, до 623,3 тыс. т. Основная часть продукции MMK Metalurji продается в Турции. «Предприятие прибыльное, EBITDA, правда, небольшая, но с запуском «горячих» ситуация улучшится», – сказал Рашников.

Без возобновления литейного производства MMK Metalurji работает хорошо, но вот запуск литья – решение неоднозначное, отмечает аналитик БКС Кирилл Чуйко. Мировые цены на стальную продукцию выросли: цена трехмесячных стальных фьючерсов на LME с начала года увеличилась на 48,8%. Но пока рынок остается слишком волатильным, так что сомнительно, что возобновление литейного производства улучшит финансовое положение MMK Metalurji, резюмирует Чуйко. Возможно, допускает он, ММК рассчитывает продемонстрировать, что актив может работать и приносить прибыль, чтобы продать по приемлемой для себя цене.