Вопреки ожиданиям потребителей, снижение цен на австралийский твердый коксующийся уголь в конце марта не переросло в тенденцию.

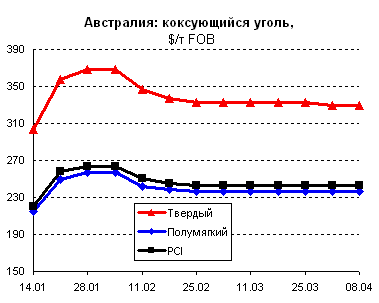

Котировки материала закрепились на уровне недельной давности, несмотря на то, что спотовые сделки практически не заключаются. Высококачественный твердый коксующийся уголь (зольность – 7%, влажность – 7-9%, сера – 0,5%, летучие – 17-20%) австралийского происхождения оценивается в $329-331/т FOB Hay Point. Кроме того, отдельные предложения указанного материала вернулись к $332/т FOB, что лишь подчеркивает первостепенность спекулятивного фактора в ценовой политике австралийских поставщиков. Полумягкий коксующийся уголь (зольность – 9%, влажность – 10-11%, сера – 0,6%, летучие – 32%), как и в марте, доступен в среднем по $237/т FOB Hay Point; уголь марки PCI (зольность – 9%, влажность – 10-11%, сера – 0,6%, летучие – 25-32%) – по $240-245/т FOB Dalrymple Bay.

В начале апреля ряды экспортеров, законтрактовавших твердый коксующийся уголь на II квартал (Anglo American и Rio Tinto – по $330/т FOB австралийские порты) пополнил Wesfarmers, согласовавший цену на уровне $328/т FOB. Однако переговоры между крупнейшим мировым поставщиком коксующегося угля BHP Billiton и японскими сталепроизводителями до сих пор не завершены, что лишь усугубляет рыночную неопределенность.

Настроения большинства импортеров, находящихся в сырьевой зависимости от Австралии, с каждым днем становятся все более пессимистичными. На предприятиях Индии складские запасы коксующегося угля в настоящее время не превышают среднюю норму, и в ожидании дисконтов от австралийских компаний меткомбинатам затруднительно воздержаться от закупок до второй половины апреля. Европейские заводы, отношения которых с BHP Billiton строятся в основном на долгосрочной основе, также говорят об истощении объемов материала на складах, и если в ближайшие 2 недели контракты на II квартал не будут подписаны, компаниям придется выйти на спотовый рынок. Таким образом, категорическая неуступчивость австралийских экспортеров базируется на сценарии, по которому у импортеров не останется иного выхода, кроме как возобновить сотрудничество на диктуемых поставщиками условиях.

Исход переговоров между BHP Billiton и японскими компаниями вызывает ажиотажный интерес с точки зрения не только контрактных цен, но и объемов поставок. Учитывая последствия стихийного бедствия, Японии будут необходимы значительные партии готового проката для восстановительных работ, следовательно, импорт сырья существенно увеличится.

В текущем финансовом году потребность крупнейших индийских сталепроизводителей в коксующемся угле также возрастет – SAIL закупит порядка 21 млн. т (14 млн. т в 2010 финансовом году), а JSW – 14 млн. т (7,4 млн. т).

Кроме того, китайские предприятия, в I квартале не проявлявшие интереса к импорту коксующегося угля, будут вынуждены пересмотреть свои позиции в ближайшие месяцы. В 2011 г. суммарная добыча коксующегося угля в Китае составит порядка 513 млн. т, при этом потребность коксохимического производства в масштабах страны оценочно возрастет до 569 млн. т, в результате чего рекордный показатель импорта – 47,27 млн. т в 2010 г. – может быть превышен.

Исходя из этих прогнозов, а также учитывая, что в австралийском штате Queensland возвращение объемов добычи к уровням, предшествующим наводнению, возможно в лучшем случае к середине года, не вызывает сомнений отсутствие профицита коксующегося угля и сохранение высоких цен на него во II квартале.

Источник: ЛТЗ