Evraz пока не планирует платить дивиденды. Об этом на телефонной конференции заявил президент компании Александр Фролов. Прежде крупнейшему сталелитейному холдингу нужно снизить долговую нагрузку.

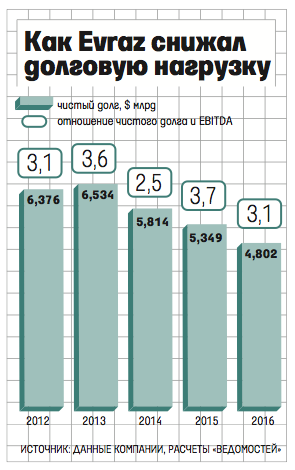

Последние дивиденды Evraz заплатил в 2014 г. – это были спецдивиденды за 2013 г., всего $84,2 млн. Дивидендная политика компании предусматривает, что выплаты возможны, только если долговая нагрузка ниже 3 EBITDA. По итогам 2016 г. отношение чистого долга к EBITDA было 3,11. Чистый долг был $4,8 млрд.

«Мы уверены в том, что по итогам первого полугодия долговая нагрузка будет ниже, но о дивидендах пока говорить рано», – сказал Фролов на телефонной конференции. Он напомнил, что совет директоров будет решать, какую часть средств направить на дивиденды, а какую оставить в компании. Фролов подчеркнул, что возможность проведения обратного выкупа акций не рассматривается.

Evraz – одна из самых закредитованных компаний среди российских металлургов. Выше долговая нагрузка только у «Мечела» (на 30 сентября его чистый долг был 444 млрд руб., или 8,8 EBITDA). У других металлургов – ММК, НЛМК и «Северстали» долговая нагрузка очень низкая: у ММК – 0,1 EBITDA (чистый долг – $192 млн), у НЛМК – 0,39 EBITDA ($687 млн), у «Северстали» – 0,4 EBITDA ($859 млн). Все трое активно увеличивают дивидендные выплаты. Самая высокая дивидендная доходность за последние 12 месяцев была у «Северстали» – 8,06%, за ней идут НЛМК (6,93%) и ММК (3,56%).

Большую долю в продукции Evraz занимает сортовой прокат (используется в строительстве), а его рынок из-за высокой конкурентности очень волатилен, говорит аналитик Raiffeisenbank Ирина Ализаровская. ММК, НЛМК и «Северсталь» в основном выпускают листовой прокат, цены на него на внутреннем рынке стабильны, также он пользуется спросом за рубежом в отличие от сортового проката. Из-за замедления строительства в России продажи сталелитейной продукции снизились на 10%, пишут в обосновании рейтинга Evraz аналитики S&P.

Впрочем, положение Evraz в 2016 г. заметно улучшилось. Благодаря увеличению отгрузок рельсов и премиальных слябов, оптимизации логистики, развитию новых продуктов EBITDA компании увеличилась на $169 млн. В целом сильную поддержку оказал резкий рост цен на уголь во втором полугодии 2016 г. Вклад угольного сегмента в консолидированную EBITDA компании вырос в результате в 1,8 раза до $644 млн, что позволило увеличить общую EBITDA за год на 7,2% до $1,5 млрд. Сейчас спотовые цены на коксующийся уголь марки Ж – $162/т, а контрактные – $250–260/т, сказал на телефонной конференции вице-президент Сергей Степанов. Дальнейшее движение цен будет зависеть от решений китайского правительства о количественных ограничениях на производство угля и стали, отметил он.

Пока конъюнктура благоприятна для Evraz, представилась возможность снизить долг, отмечает Ализаровская. Чистый долг (его большая часть – 87% – номинирована в долларах) за год снизился на 10,2%. Цель Evraz – достичь долговой нагрузки в 2 EBITDA в течение 3–5 лет. Evraz постоянно работает над снижением долговой нагрузки, передал «Ведомостям» через представителя вице-президент по финансам Николай Иванов: «Досрочное погашение мы осуществляем, когда в этом возникает целесообразность и при наличии соответствующих ресурсов». Так, в 2016 г. Evraz выкупил евробонды с погашением в 2018 г. на $496 млн, евробонды «Распадской» на $160 млн и евробонды с погашением в 2017 г. на $109 млн и на $177 млн. Серьезные продажи активов Evraz не рассматривает, сказал на телеконференции Фролов: компания избавилась за последние несколько лет от всех активов, от которых хотела (Vitkovice Steel, несколько сырьевых активов в Кузбассе). Находкинский морской торговый порт Evraz может продать, если получит хорошее предложение, отметил Фролов. А в годовом отчете компания сообщила, что договорилась о продаже завода «Южкокс» на Украине.

«Мы ожидаем дальнейшего улучшения кредитных характеристик Evraz в 2017 г.», – пишут аналитики S&P. Инвесторам отчет Evraz понравился – после публикации компания подорожала на Лондонской бирже на 2,86% до $3,4 млрд. Инвесторы с большой настороженностью смотрят на бумаги Evraz, говорит директор инвестиционной группы UCP Андрей Марченко: «И мы вряд ли увидим улучшение ситуации в ближайшей перспективе».