– Как можно охарактеризовать итоги 2017 года для украинского ГМК?

– Для меня главным показателем стало то, что украинские метпредприятия в прошлом году выплавили всего 21,3 млн. т стали, что на 12% меньше, чем в 2016-м. Это самый низкий показатель за последние десятилетия. Меньше всего мы выпускали в 1994-1995 годах – 22 млн. т. Это был самый худший период в истории независимости Украины, но в 2017 году мы пробили дно.

Я вспоминаю времена, когда Украина была в восьмерке мировых производителей стали, потом в десятке. И вот, по последним данным Worldsteel, Украина заняла 12 место. Конечно, это не соревнование, но в любом случае очень показательно. Это самый худший год для металлургии в независимой Украине.

Однако если брать только метпредприятия на контролируемой территории, то они произвели 20,91 млн. т стали, это даже плюс 0,1% к 2016 году. То есть, примерно прошлогодний уровень.

– Какие основные факторы привели к такому катастрофическому падению? Можно ли их нивелировать?

– Естественно, речь не только о 2017 годе. Падение украинского ГМК началось с 2014-го, с тех потрясений, которые происходили и происходят у нас в стране. Несмотря на то, что блокада временно неконтролируемых территорий и ж/д сообщения с НКТ началась только в прошлом году, метпредприятия по ту линию фронта работали абсолютно неритмично из-за проблем с логистикой.

Ну а блокада привела к тому, что предприятия были захвачены (будем называть вещи своими именами) бандитам. И СНБОУ уже после этого принял решение об официальном прекращении сообщения с теми территориями до момента возврата этих предприятий их законным собственникам.

Собственно, потеря тех предприятии и привела к «минус 12%» по выплавке стали. Кроме того, нарушились логистические потоки: прервались поставки коксующегося угля, кокса, известняка с НКТ, что привело к перебоям с поставками сырья на предприятиях уже на контролируемой территории, по крайней мере, в 1 полугодии. Кстати, это один из факторов, почему не работал Днепровский МК (прекращение поставок кокса из Алчевска) наряду с отсутствием оборотных средств.

Также очень сильно поменялась логистика на всей территории Украины. Сейчас большое количество коксующегося угля завозится из США, Канады, Австралии через морпорты. При этом логистическая система Украины не справляется с этой задачей.

– А были ли положительные моменты?

– Прежде всего, нужно сказать, что немаловажную роль сыграла внешняя конъюнктура в условиях, когда Украина поставляет на экспорт 80-85% производимой металлопродукции. В 2017 году произошло повышение цен, но оно не компенсировало падения за предыдущие годы. В 2014-2015 годах цены на металлопродукцию были самые низкие за последние 13-14 лет.

В течение прошлого года, например, при обсуждении тарифов в УЗ, часто слышим, что железная руда растет в цене. Да, она возросла с минимального уровня в $30/т в 2015 году. Но мы помним, что в 2011-м ЖРС стоило под $200/т. А в 2017-м, если смотреть глобально, цены практически не изменились: мы начинали с $72/т, сейчас – $79/т. Пиковое значение на руду было $90/т, а минимальное – около $55/т. При этом стоимость квадратной заготовки увеличилась на 30%.

К сожалению, глобальные риски по ценам и по металлопродукции, и по руде сохраняются. Самый главный из них – очень большой запас избыточных металлургических мощностей в мире. Это сотни миллионов тонн. При этом нужно понимать, что Украина с ее уровнем производства может в них просто раствориться.

Украинская металлургия крайне зависимая от экспорта отрасль, причем 43% во всем объеме это полуфабрикаты и товары с низкой добавленной стоимостью. И на отечественных металлургов это давление избыточных мощностей, давление по ценам оказывает первостепенное влияние. Поэтому можно говорить, что эта угроза никуда не денется в ближайшие годы.

Более того, по мнению Worldsteel, избыток мощностей будет только увеличиваться, поскольку запланирован ввод в строй все новых метпредприятий с современными мощностями. В Украине заводы строились в 1930-е годы. И сколько бы ни вкладывали в их модернизацию нынешние собственники, им сложно конкурировать с той же Турцией, которая строилась в 1990-х. Большая часть турецких заводов – электросталеплавильные, которые были очень хорошо вписаны в логистические потоки. Поэтому внешняя конъюнктура будет с каждым годом все тяжелее и тяжелее.

– Изменилось ли положение ГМК в структуре экономики Украины? Какой объем валютной выручки сгенерировал ГМК по итогам прошлого года?

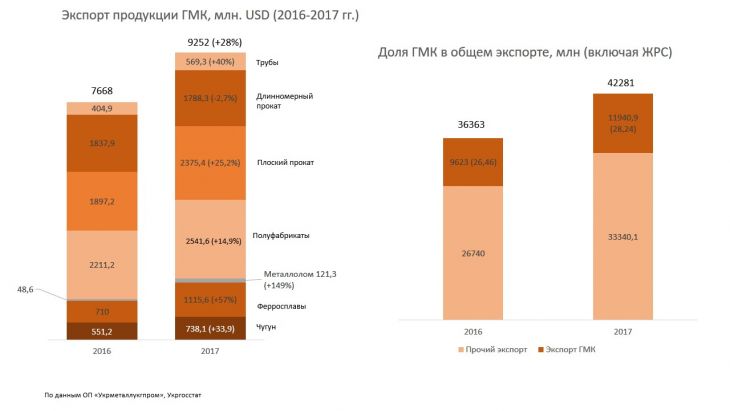

– Всего в 2017 году украинские металлурги экспортировали 14,6 млн. т металлопроката, что на 18,6% меньше по сравнению с 2016 годом, когда было вывезено 17,7 млн. т. Но учитывая, что цены на прокат выросли, то в стоимостном выражении идет повышение – плюс 29%, до $7,2 млрд.

Если к этому показателю прибавить остальную продукцию ГМК (металлолом, ферросплавы, трубы), то получим $9,25 млрд. или плюс 28% к прошлому году. Если добавить еще и железорудное сырье (плюс еще $2,7 млрд., +38% к 2016 году), то мы выходим на цифру $11,94 млрд. по всему ГМК за 2017 год (плюс 29%). Это 28% от всего украинского экспорта.

.jpg)

Таким образом, несмотря на полностью провальный год по объемам производства, ГМК сохранил почти треть в структуре украинского экспорта. Более того, эта доля даже выросла по сравнению с 2016 годом, когда она была немного меньше 26%. И это при том, что сама Украина нарастила весь свой экспорт с $36 млрд. до $42 млрд.

– Так ГМК сохраняет статус стратегической отрасли экономики или уже нет?

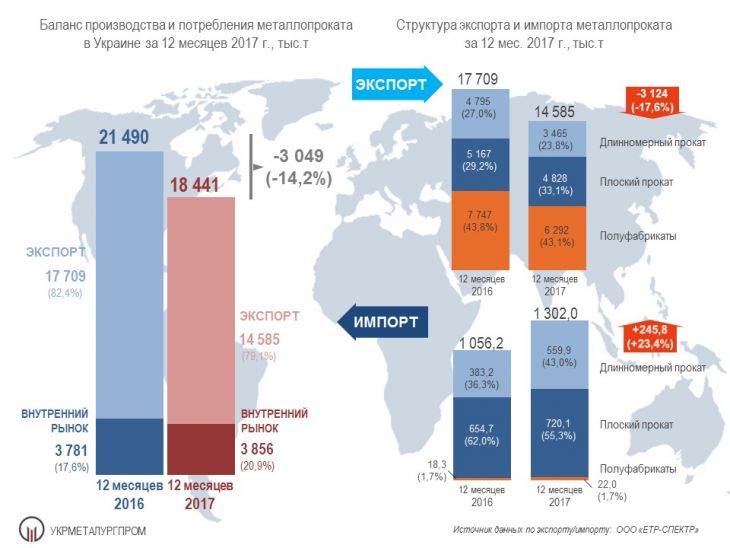

– Важно понимать, что в условиях рекордно низкого производства проката (снижение на 14%, до менее 18,4 млн. т) и рекордно низкого экспорта в тоннаже, доля экспорт металлопродукции в украинском экспорте составила 22%, а вместе с ЖРС – 28%. Но еще в 2008 году этот показатель составлял 34%, а в начале 2000-х – под 40%.

Да, наращивают долю в экспорте аграрии (41%). Но горно-металлургический комплекс намного технологичнее, чем АПК. На ГМК завязаны поставки продукции машиностроителей, это и работа смежников. В объеме украинского промпроизводства на долю ГМК выпадает около трети. В 2017 году Украина не нарастила промпроизводство (снижение 0,1%), и одна из причин этого – ситуация в ГМК.

Кроме этого, ГМК дает мультипликативный эффект при расчете ВВП. В структуре перевозок «Укрзализныця» грузы аграриев занимают 11-12%, а грузы ГМК – более 42%. В объеме перевалки в морпортах грузы ГМК занимают 44%. Экономический эффект от работы ГМК сейчас определяющий для всей экономики Украины. Если посмотреть последние 10-12 лет, то видна тенденция: растет ГМК – растет экспорт, растет ВВП.

– Мы говорим об экспорте, но внутренний рынок находится в весьма печальном состоянии…

– Из всего объема произведенного проката в 2017 году на экспорт было отравлено 79%. В 2016-м этот показатель составлял 82%. В какие-то годы доходило до 85%. Конечно, можно радоваться, что увеличился внутренний рынок, но это можно связать лишь с падение экспорта в тоннаже. При этом внутренний рынок практически остался на том же уровне. Конечно, есть рост на 6,6%, до 5,2 млн. т. Но в то же время поставки метзаводов на внутренний рынок возросли всего на 2%, при что что значительно вырос импорт на 23%.

Понятно, что емкость нашего рынка небольшая. Но для нас крайне важно его развитие и увеличение. В среднесрочной перспективе только он может сохранить украинский ГМК и наполнить его новым содержанием. Если будет развиваться внутренний рынок, то будет развиваться и ГМК.

Мы надеемся, что так и будет, поскольку спрос на прокат напрямую зависит от объема инвестиций в Украину. А именно от них зависит, сможет ли украинская экономика в среднесрочной перспективе развиваться. Если объем инвестиций будет достаточный для устойчивого развития ВВП, то внутренний рынок стали может вырасти до 12-15 млн. т. И это будет отличное подспорье для развития отечественного ГМК при этом важно ограждать внутренний рынок от недобросовестного импорта.

– Скорее всего, импортируется тот сортамент, который не производится в Украине.

– Это касается сегмента плоского проката. Но ведь завозится и сортовой прокат, в частности, из России. Недавно Минэкономразвития и торговли провело расследование в отношении арматуры и катанки из РФ и ввело пошлины в размере 15,2% на продукцию из Таможенного Союза. Это положительный пример, он показывает, что мы можем защищать внутренний рынок от недобросовестного импорта.

– Планируется ли вводить заградительные меры в отношении плоского проката?

– В сегменте плоского проката нужно смотреть на конкретные примеры. Понятно, что импортируется зачастую то, что не производится в Украине. Однако есть случаи импорта некачественного проката из Китая. Пока это небольшие объемы, но мы будем следить за этой тенденцией вместе с другими профильными ассоциациями, например, Украинский центр стального строительства, за импортом металлоконструкций, чтобы защитить внутренний рынок от недобросовестного импорта.

– Как рост цен сказался на финрезультатах метпредприятий? Увеличили ли металлурги инвестиции в модернизацию и техперевооружение?

– На фоне роста цен существенно выросла выручка метпредприятий. При этом положительный финрезультат металлургов увеличился на 13%, до 6,1 млрд. грн. Поэтому, несмотря на тяжелое положение, в 2017 году метпредприятия нарастили инвестиции в техперевооружение на 7%, до 10,6 млрд. грн., которые пошли, главным образом, в проекты энергоэффективности, снижению себестоимости, природоохранные мероприятия.

Когда цены на метпродукцию упали до рекордно низких уровней, с 2014-2015 годов металлурги уделяли особое внимание к снижению своей себестоимости. Вообще за последние 10-15 лет инвестиции в ГМК были самыми высокими по сравнению с другими отраслями, это дало значительный эффект, например в 2017 году было потреблено 1,8 млрд. кубометров газа. До внедрения ПУТ (пылеугольного топлива) этот показатель составлял свыше 7 млрд. кубометров. При этом сократилось потребление электроэнергии на 11%, до 11,5 млрд. кВт-ч.

Большие средства направляются в природоохранные мероприятия. Предприятия понимают, что это социально значимые вопросы в городах присутствия, несмотря на все потрясения в отрасли. Более того, в рамках Соглашения об Ассоциации Украины и ЕС предусмотрена адаптация нашего законодательства в природоохранной сфере к требованиям ЕС.

«Укрметаллургпром» совместно с Минприроды инициировали создание плана по сокращению выбросов в ГМК. Надеюсь, что в самое ближайшее время Минприроды подпишет приказ о Национальном плане сокращения выбросов в ГМК. Думаю, что уйдет 1-1,5 года на его доработку и принятие Кабмином. В итоге он будет предусматривать свои сроки и графики, модернизации на каждом предприятии. Таким образом, украинский ГМК будет выходить на европейские показатели выбросов.

– Какова ситуация с возмещением НДС?

– Сейчас, к сожалению, задолженность по возмещению НДС за 2017 год возросла на 19% к позапрошлому году. С другой стороны, где-то с мая-июня мы заметили улучшения, когда была введена система автоматического возмещения. Поэтому мы связываем рост задолженности НДС с ростом экспорта в стоимости на 29%. Мы надеемся, что эта задолженность будет уменьшаться. Сейчас работа системы автоматического возмещения приостановлена. Хочется верить, что ее работа опять возобновится в ближайшее время.

– Будет ли возвращен просроченный НДС предприятиям на НКТ?

– Это проблема. Тем более что те предприятия были зарегистрированы по украинскому законодательству, деньги шли в украинскую банковскую систему. Есть все основания, чтобы эту задолженность вернуть. Надеемся, что это произойдет в текущем году.

– Каковы прогнозы на 2018 год?

– Наш осторожный прогноз на 2018 год – выплавка стали составит 22,5-23,3 млн. т. Это рост на 7,6-9,4%. Мы консервативны, поэтому рассчитываем на средний 8%-ный рост плюс-минус 0,5%. В принципе, это реальные цифры, если мы избежим тех потрясений, которые были в 2017 году.

Во второй части интервью читайте о рисках, с которыми столкнется украинский ГМК в 2018 году, о необходимости дальнейшего снижения портовых сборов, сколько метпредприятия теряют от неэффективной работы «Укрзализныци», а также перспективах детенизации рынка металлолома и проблеме оттока квалифицированной рабочей силы зарубеж.