В следующем году стоимость коксующегося угля на мировых рынках будет плавно снижаться и выйдет на комфортный для металлургов уровень в $150 за тонну. Отрицательный ценовой тренд формируется избыточным предложением со стороны крупных экспортеров, прежде всего, Австралии, на фоне снижения потребления со стороны азиатских сталекомпаний.

По прогнозам австралийского Bureau of Resources and Energy Economics (BREE), в 2014 г. среднегодовые цены на твердые коксующиеся угли составят около $150 за т ФОБ Австралия. В текущем году контрактные цены составляют в среднем $158,50 за т ФОБ Австралия.

Снижение цен на метуголь продолжается в связи с ростом предложения на рынке, которое опережает прирост спроса. По оценкам Citigroup, глобальный избыток поставок коксующегося угля составляет 8,5 млн. т в 2013 г.

В 2014 г. BREE ожидает рост экспорта из Австралии на 4%, до 168 млн. т. Увеличение производства ожидается со стороны компаний BHP Billiton Mitsubishi Alliance (проект Daunia) и Rio Tinto, которая развивает совместный с Queensland Coal Pty Limited и Kestrel Coal Investment проект Kestrel Mitsui.

Напомним, что Австралия сильно упрочила за последние 2 года свою позицию экспортера №1 метугля в мире, безраздельно доминируя в ключевом для мировой морской торговли азиатско-тихоокеанском регионе.

Канада в 2014 г., как ожидается, поставит на рынки 34 млн. т метугля (+3% к ожидаемому уровню 2013 г.), США – 57 млн. т (-3%). Поставки из США падают в связи с ростом конкуренции других стран-экспортеров и падения мировых цен.

Динамика поставок по основным экспортерам метугля, млн. т:

Страны | 2014** | 2013* | 2012 |

Австралия | 168 | 157 | 145 |

США | 57 | 55 | 63 |

Канада | 34 | 33 | 31 |

Россия | 22 | 23 | 19 |

Монголия | 15 | 20,9 | 21,1 |

* оценка, ** прогноз

Серьезно снизила экспорт в текущем году Монголия. По данным Platts, монгольский экспорт угля за 8 месяцев 2013 г. упал на 22%, до 9,6 млн. т. В годовой проекции – это 14,5-15 млн. т по сравнению с около 21 млн. т в течение 2011-2012 гг. Свыше 90% этого экспорта шло, понятно, в Китай. Напомним, что сегодня Монголия фактически не имеет инфраструктурных возможностей для поставок угля в иные страны, кроме КНР, куда сырье отгружается по специально построенной ж/д ветке. Когда будут реализованы планы по развитию проекта Tavan Tolgoi, где предусматривается и создание транспортных сетей, тогда уголь может пойти в Россию, Японию и Корею.

На 2014 г. можно прогнозировать рост экспорта до 16-17 млн. т, в т.ч., за счет отгрузки через российские морские порты.

Экспорт угля из Монголии, млн. т:

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013* |

3,2 | 4,2 | 7,1 | 16,8 | 21,1 | 20,9 | 15 |

* оценка

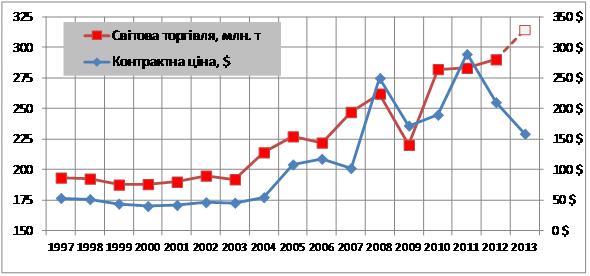

В целом, по оценке BREE, мировая торговля метуглем в 2014 г. вырастет на 3% до 319 млн. т, благодаря росту импорта Китаем, который, как ожидается, закупит 99 млн. т сырья по сравнению с прогнозом в 92 млн. т в этом году. По данным Platts, в 1-м полугодии 2013 г. Китай морем импортировал 30,74 млн. т коксующегося угля, плюс ж/д поставки из Монголии, которые, оценочно, составили 7 млн. т.

За 8 месяцев 2013 г. внутренняя добыча составила 370,54 (+4% к АППГ), импорт – 47,48 млн. т, всего потребление – 390,2 млн. т. Цены на коксующийся уголь, вероятно, останутся устойчивыми в краткосрочной перспективе. Дефицита на рынке нет, собственная добыча и импорт достаточны для потребностей отрасли, тем более учитывая замедление стального производства.

В 2012 г. ведущим поставщиком в Китай была Монголия, в этом году на 1-м месте будет Австралия (порядка 26 млн. т), на 2-м – Монголия (15 млн. т), на 3-м – Канада (12 млн. т).

Япония, Южная Корея и Индия, согласно прогнозам, сохранят в 2014 г. импорт угля на прошлогоднем уровне – 54 млн. т, 32 млн. т и 38 млн. т соответственно.

Потенциал Индии, от которой уже несколько лет ожидают взрывного роста импорта метугля, все еще остается нереализованным. В текущем году рост закупок составит всего 11%, поскольку на фоне обесценивания рупии импорт качественного угля слишком дорог для местных металлургов. На сегодня Индия уже стала активным игроком на мировом спотовом рынке, однако от страны ожидают большего.

Европейский союз, как ожидается, в 2014 г. купит на 8% больше сырья, достигнув уровня 42 млн. т.

Динамика поставок по основным импортерам метугля, млн. т:

Страны | 2014 | 2013 | 2012 |

Китай | 99 | 92 | 53,5 |

Япония | 54 | 52 | 52 |

ЕС | 42 | 39 | 37 |

Корея | 32 | 32 | 31,3 |

Индия | 38 | 34 | 32 |

Цены

Азиатские покупатели, вероятно, будут платить $ 155 за т твердого австралийского коксующегося угля в 1-м квартале 2014 г., по сравнению с $ 152 за т в 4-м кв. 2013 г.

В течение 2013 г. среднегодовые контрактные цены сократились до $158,5 за т по сравнению с $ 210/т в 2012 г. При этом спотовые цены с сентября текущего года упали на 7% до $140,70/т. Причиной значительного падения цен стал рост экспорта из Австралии на фоне замедления спроса со стороны Японии и Южной Кореи.

Источник: “Укрпровнешэкспертиза”