Выход США на мировые рынки в качестве экспортера газа может дать старт кардинальной перестройке товарных потоков СПГ, прежде всего, на рынках стран Азиатско-Тихоокеанского региона. Украине в этом раскладе может достаться скромный «бонус» в виде некоторого снижения цен и упрощения доступа к поставкам газа с Ближнего Востока.

В США, похоже, определились со стратегией экспорта сжиженного природного газа: жестких ограничений не будет, однако правительственный контроль над объемами и направлениями экспорта поможет избежать неконтролируемого роста поставок и негативного влияния на американскую экономику.

Напомним, что противники открытия границ для экспорта считают, что существенное увеличение поставок может иметь ряд эффектов, в том числе повышени внутренних цен на газ и электроэнергию, что, в свою очередь, отрицательно скажется на промышленном производстве, инвестициях и создании новых рабочих мест.

Сторонники широкого экспорта природного газа, в свою очередь, уверены, что внешние поставки абсолютно необходимы, прежде всего, для самой нефтегазодобывающей промышленности, которая за счет экспортных прибылей сможет укрепить финансовую устойчивость. Многие компании при низких внутренних ценах не могут работать прибыльно, экспорт позволил бы им увеличить инвестиции и поднять рентабельность.

Кроме того, наращивание экспорта способствовало бы не только росту ВВП, но и снижению дефицита торгового баланса.

Есть и политический фактор. Ряд стран, которые являются стратегическими партнерами США (в Азии и Европе) имеют высокую зависимость от импорта газа из стран, которые используют свои поставки как инструмент финансового и/или политического давления. Избавив их от такой зависимости, США, безусловно, укрепили бы и свои геополитические позиции в мире.

Однако в конечном счете, главным судьей в вопросе о целесообразности экспорта газа из США станет рынок.

В условиях беспрецедентного роста внутреннего производство природного газа в 2012 г., импорт СПГ в США упал на 50%, до 175 миллиардов кубических футов, самого низкого уровня с 1999 г.

Сегодня себестоимость добычи в США и реализационные цены намного ниже, чем в других странах мира (добыча сланцевого газа в промышленных масштабах в настоящее время ведется только в США и Канаде), однако эта ситуация не будет такой вечно.

Строительство инфраструктуры для экспорта СПГ стоит миллиарды долларов, поэтому компании-поставщики должны быть уверены, что хотя бы в среднесрочной перспективе цены на экспортных рынках будут достаточно высокими, чтобы окупить расходы на сжижение газа, создание терминалов и приобретение специальных судов и контейнеров.

На сегодня уже 4 проекта совокупной мощностью 50 млн. т в год получили разрешение на экспорт газа в страны за пределы американской зоны свободной торговли и начнут поставки до 2020 г.

Крупнейшими станут терминалы Freeport LNG (побережье Мексиканского залива, штат Техас, где будут построены 3 линии по сжижению природного газа общей мощностью 13,2 млн. т в год, и терминал Sabine Pass LNG (Кэмерон-Пэриш, штат Луизиана) общей мощностью 20 млн. т, который реализует компания Cheniere Energy.

Помимо Cheniere Energy и Freeport LNG, разрешение на экспорт СПГ из США получили компании Lake Charles и Dominion Cove Point. Всего указанные 4 компании смогут поставлять около 192 млн. куб. футов в день или 70 млрд. куб. футов в год.

Всего же с мая 2013 г. в Министерство энергетики (DOE) США поступило 26 заявок на экспорт сжиженного природного газа.

Здесь важно отметить, что существующее законодательство США запрещает импорт или экспорт природного газа, включая СПГ, без предварительного согласования с DOE.

Если для поставки газа в страны, с которыми США имеют соглашения о свободной торговле (это, помимо участников NAFTA Канады и Мексики, также Южная Корея, Колумбия и Панама), такое согласование является скорее формальным, то для экспорта в другие страны разрешение будет выдано лишь в том случае, если такой экспорт соответствует «общественным интересам».

Между тем, в очередь на американский СПГ уже стоит не только Корея, имеющая соглашение о свободной торговле с США, но и не имеющие такого Япония, Великобритания, Франция, Испания и Индия (в частности, компании Osaka Gas, Toshiba, Centrica, Gas Natural Fenosa, GAIL Limited и др.). К слову, переговоры о создании ЗСТ между США и ЕС продолжаются и соглашение может быть заключено уже в 2014 г.

Эксперты считают, что к 2020 г. США будут экспортировать на рынки порядка 20-25 млн. т СПГ, что соответствует нынешнему уровню поставок Австралии и Малайзии и представляет собой 10% от текущей емкости рынка. Приоритетными рынками для него – как с точки зрения логистики, так и цен, будут страны Азиатско-Тихоокеанского региона.

Мировой рынок сегодня

Несмотря на устойчивый рост сектора возобновляемых источников энергии, потребление газа в мире будет стабильно расти. При этом динамика поставок СПГ, в связи с быстрым развитием глобальной инфраструктуры по ректификации и экспорту сжиженного газа, будет опережать прирост трубопопроводных поставок.

К 2017 г. уровень мирового спроса на СПГ достигнет 350 млн. т в год, к 2020 – до 400 млн. т в год, к 2030 г. – 500 млн. т.

В 2012 г. мировой экспорт СПГ снизился, впервые за 30 лет, по сравнению с 2011 г. на 1,6% и составил 238 млн. т (здесь и далее – данные Международного Газового Союза).

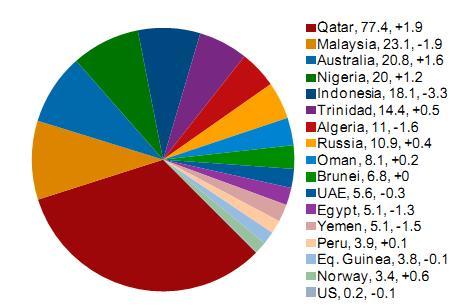

Катар упрочил свое лидерство, отгрузив на мировые рынки 77,4 млн. т, почти треть (32,6%) глобального экспорта. Из ведущих экспортеров также увеличили свои поставки Австралия и Нигерия, сильный спад показали Индонезия, Малайзия, Алжир, Йемен и Египет.

Мировой экспорт СПГ, млн. т:

Источник: IGU, US DOE

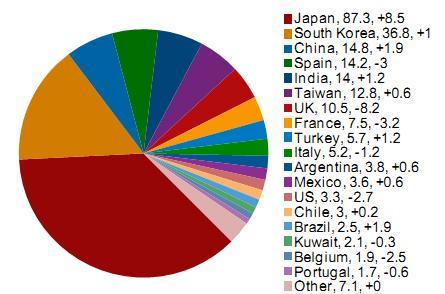

Мировой импорт СПГ, млн. т:

Источник: IGU, US DOE

В импорте СПГ традиционно доминируют Япония и Корея, на которые пришлось 52% глобальных закупок.

Кроме Японии, которая из-за остановки АЭС увеличила импорт газа на 8,5%, существенно нарастили закупки Китай, Турция, Бразилия и Индия. Сильно сократили импорт США, Великобритания, Испания и Франция.

Азиатские страны остаются на сегодняшний день наиболее зависимыми от импорта СПГ, кроме почти полностью ориентированных на внешние закупки сжиженного газа Японии и Кореи, будет расти роль в мировой торговле Китая и Индии.

Япония, не имеющая своих газовых ресурсов, будет оставаться сильным потребителем и импортером, в особенности, если будет сокращаться доля ядерной генерации. До сих пор основными поставщиками СПГ в страну были Катар, Малайзии и Австралия, однако японцев сегодня уже не устраивают очень высокие цены на эту продукцию, в большинстве случае привязанные к стоимости нефти.

Появление на рынке более дешевого СПГ из США позволит Японии сломать диктат экспортеров. Вместе с Индией, которая в будущем также станет крупным потребителем газа, Япония надеется получить первые поставки американского газа уже в 2015 г.

Китай, располагающий самыми крупными в мире запасами извлекаемого сланцевого газа, в будущем ожидает такой же бум, как в США, однако сегодня страна организационно и технологически не готова к масштабной добыче.

Согласно прогнозам ОВОС, китайский импорт газа в 2020 г. выйдет на уровень японского за 2012 г., а 2013 г. превысит его. По оценкам «Сколково», к 2030 г. ежегодный объем потребления газа в КНР составит 430 млрд. куб. м, а собственная добыча составит 250 млрд. кубометров. Однако на китайском рынки будут конкурировать Россия, среднеазиатские и восточназиатские страны, плюс ожидаемый рост собственной добычи.

В Европе спрос на газ не скоро вернется на уровень 2010 г. (если это вообще произойдет) – не только из-за промышленной стагнации, но и вследствие набирающих силу возобновляемых источников энергии и низких цен на уголь. При этом крупными импортерами СПГ являются Великобритания и Испания, тогда как Германия, Франция, Италия получают природный газ по трубопроводам из России, Норвегии и Нидерландов. Британия уже сделала ставку на американский газ, подписав ряд соглашений на импорт СПГ из Sabine Pass Cheniere.

Несмотря на то что американский газ в Европе не сможет занять доминирующих позиций, его влияние на европейский рынок все же будет значительным. Прежде всего, рост экспорта газа из США и Австралии (здесь вводятся в строй ряд крупных добывающих проектов и экспортных терминалов) в страны АТР приведет к снижению их закупок в странах Юго-восточной Азии и MENA, и частичной переориентации этих объемов на другие свободные рынки. Китай, Индия и другие динамичные потребители все же не смогут принять на себя все эти объемы, поэтому через 5-10 лет мировой рынок ждет избыток предложения.

Если Украина к этому времени все же построит терминал по приему СПГ, у нее появится возможность воспользоваться этой ситуацией для доступа к ближневосточным и североафриканским экспортным ресурсам, а заодно и получить СПГ по более низким ценам.