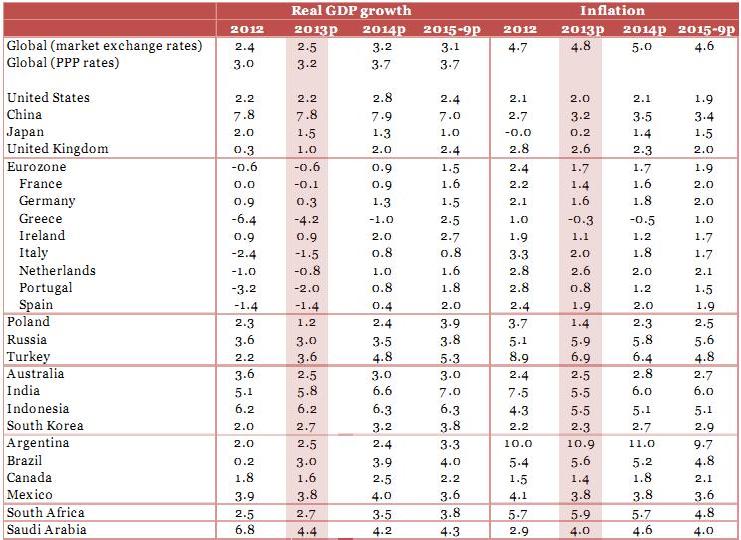

Показатель ВВП стран еврозоны шестой квартал подряд демонстрирует снижение – в отличие от экономики США, где показатель роста составил 0,6% и на сегодняшний день на 3% превышает уровень 2008 года.

По нашим оценкам, годовые темпы роста потребления в мире составляют 1,8%, что ниже уровня долгосрочных прогнозов.

В 2010 году впервые было зафиксировано превышение объемов импорта услуг в развивающиеся экономики над аналогичным показателем стран «большой семерки», при этом в наибольшем выигрыше от такой ситуации пребывают компании сектора услуг в развитых экономиках.

Рис. 1 Разрыв в экономическом восстановлении между США и Еврозоной расширяется с конца 2011 г.

Источник: Thomson Datastream, PwC analysis

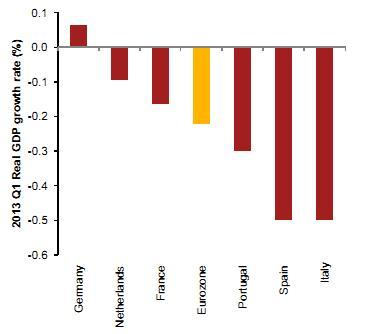

Показатель промышленного производства стран еврозоны в первые три месяца 2013 года продемонстрировал снижение, оставаясь в негативной зоне шестой квартал подряд. При этом если в отношении стран периферии данный факт не стал неожиданностью, то теперь данная тенденция распространилась и на крупнейшие экономики континента. В частности, в стадию рецессии перешла экономика Франции, которая является второй крупнейшей экономикой в еврозоне. Учитывая новые данные, мы пересмотрели наш прогноз по темпам экономического роста в еврозоне на 2013 год с -0,4% до -0,6%.

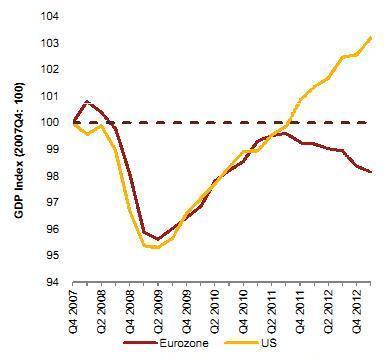

Рис. 2 В течение пяти лет до 2011 г., стоимость услуг, импортируемых экономиками «Е7»*, росли в три раза быстрее, чем у «G7»

* Е7 – объединяет группу развивающихся стран в составе КНР, России, Индии, Индонезии, Мексики, Бразилии и Южной Кореи

Источник: PwC analysis, МВФ

Вместе с тем, начиная с середины 2011 года темпы восстановления экономики США стабильно превышают аналогичные показатели стран еврозоны. В частности, показатель промышленного производства уже превысил докризисный уровень и на сегодняшний день на 3% превышает максимум, зафиксированный в 2008 году. По нашим оценкам, в 2013 году экономика США продемонстрирует рост на уровне 2%, чему в основном будет способствовать внутренний спрос со стороны частного сектора.

Япония стартовала в первом квартале этого года на позитивной ноте, с ростом на 0,9%. Это было обусловлено восстановлением экспорта, во многом благодаря слабой иене, и устойчивому внешнему спросу.

Мы пересмотрели наши прогнозы роста 2013 для Японии вверх до 1,5%, в соответствии с более высокими результатами в 1 квартале, однако сохраняем осторожность в отношении того, насколько рост может быть устойчивым в среднесрочной перспективе.

Рис. 3 Еврозона вступила в шестой раз подряд квартале отрицательный рост ВВП

Источник: Eurostat, PwC analysis

Согласно нашему последнему Глобальному индексу потребительского рынка (Global Consumer Index), в мировом масштабе уровень потребления демонстрирует годовые темпы роста около 1,8%, что несколько ниже долгосрочного прогнозного уровня.

Фактором роста деловой активности может выступить увеличение объемов торговли услугами. По состоянию на 2011 год объемы мирового импорта составили около 3,9 трлн. долларов (что сопоставимо с ВВП Германии). И хотя торговля услугами пока уступает объемам торговли товарами, потенциал роста остается очень значительным.

Стоит отметить, что начиная с 2010 года объемы импорта услуг в развивающиеся экономики превышают импорт услуг в страны «большой семерки».

По мере роста развивающихся рынков, спрос на услуги, по всей видимости, также будет расти. Рост объемов услуг, импортируемых в крупнейшие развивающиеся экономики (так называемая «Е7») более чем в три раза превышают аналогичный показатель стран «большой семерки». В наибольшей выгоде от такой ситуации окажутся развитые страны – в частности США и Великобритания, учитывая высокую степень развития, структурированности и эффективности секторов услуг данных стран.

Наибольшие темпы роста импорта услуг в страны Е7 зафиксированы в таких сферах как транспорт, финансовые и страховые услуги, а также туризм.

Прогноз по динамике ВВП и инфляции в мире на среднесрочный период: