При нынешних темпах снижения M&А, до конца 2012 года объем сделок в мировой металлургии сократится на 20% по сравнению с прошлым годом. Ключевыми факторами спада слияний и поглощений являются замедление роста китайской экономики, рецессия в Еврозоне и Великобритании и глобальная слабость строительного сектора.

Поквартальная динамика сделок M&А в металлургии 2010-2012 гг.*:

* Объявленные сделки стоимостью $ 50 млн. или больше (3К09-2Q12)

-Кол-во сделок

-Общая сумма сделок, $ млрд.

-Средняя сумма сделок, $ млрд.

Общие итоги

По данным аналитиков PwC, во втором квартале 2012 года значительно ухудшились показатели по количеству и общей стоимости сделок, что соответствовало тенденции к снижению цен на металлы, наблюдающейся с прошлого года. За указанный период в мире проведено 35 сделок на сумму $ 18,55 млрд.

Напомним, что в первом квартале 2012 года стоимость сделок существенно выросла в результате роста активности в области мегасделок стоимостью $1 млрд. и выше. На мегасделки пришлось более 68% от общей суммы всех сделок стоимостью выше $50 млн. Это произошло, несмотря на общее падение цен на сырьевые товары. Объем сделок соответствовал данным за вторую половину 2011 года.

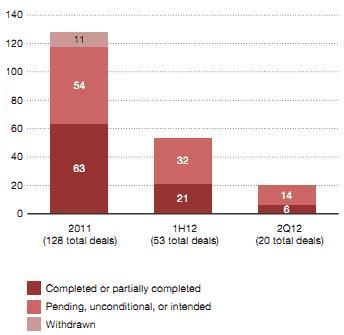

Объем сделок M&А по количеству*:

* Объявленные сделки стоимостью $ 50 млн. или больше

-Завершена или частично завершена

-Отложена

-Отменена

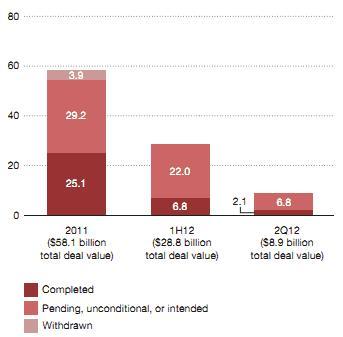

Объем сделок M&А по общей стоимости*:

* Объявленные сделки стоимостью $ 50 млн. или больше

-Завершена или частично завершена

-Отложена

-Отменена

За второй квартал объем сделок снизился более чем на 55% по сравнению с первым кварталом. Это отчасти является результатом отсутствия мега-сделок. Единственная мега-сделка на сумму $ 2,8 млрд., составила лишь треть второго квартала

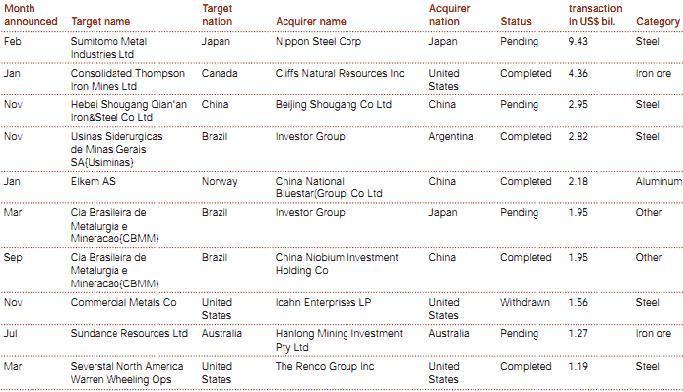

Meга-сделки в 2011 г. (стоимость $ 1 млрд. и более):

После шести мега-сделок ($ 1 млрд. и более), объявленных в первом квартале, только одна мега-сделка имела место во втором квартале. В рамках этой сделки, Chongqing Iron & Steel Co Ltd согласился прибрести родительскую компанию Chongqing Iron & Steel Group за $ 2,8 миллиарда.

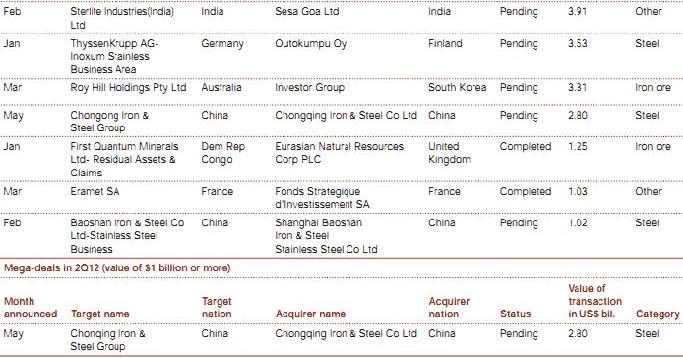

Meга-сделки за 1H12 (стоимость $ 1 млрд. и более):

Активность по регионам

Во втором квартале, на покупателей из развивающихся стран по-прежнему приходится большинство сделок на сумму $ 50 млн. и более, 65% всех таких сделок. С 2011 года эта доля продолжает расти, поскольку с формирующийся рынок и сильный экономический рост сопровождается увеличением инфраструктурных проектов, которые требуют большого количества алюминия, железа и стали.

Несмотря на обеспокоенность в связи с замедлением темпов роста экономики Китая и ожидаемым снижением цен на сырьевые товары, во втором квартале 2012 года на рынке слияний и поглощений в металлургической отрасли наблюдалась активность со стороны компаний из развивающихся стран, которые выступали покупателями в сделках: на их долю приходится 65% сделок стоимостью не менее $50 млн.

В течение первой половины 2012 года регион Азии и Океании продолжает доминировать в сфере M & А, почти половина сделок пришлась на Китай. Тем не менее, и здесь экономический рост замедляется. Валовый внутренний продукт КНР вырос на 7,6% во втором квартале. Чтобы стимулировать экономический рост, Китай снизил процентную ставку на 25 базисных пунктов в начале июня.

В регионе Азии и Океании в первой половине 2012 года проведено 35 местных сделок на сумму более 18,5 млрд.

Индия также демонстрирует высокий уровень активности в этом году – четыре местных предложения и одна трансграничная сделка.

Региональное распределение сделок M&А в 1 полугодии 2012 г.*:

Регионы | Местные | Входящие | Исходящие |

Северная Америка | 6 сделок – $1,52 млрд. | 2 сделки- $0,36 млрд. | 2 сделки – $ 0,29 млрд. |

Европа | 5 сделок – $ 5,55 млрд. | 1 сделка – $ 0,06 млрд. | 3 сделок – $ 2,3 млрд. |

Азия и Океания | 35 сделок- $ 18,55 млрд. | 0 предложений | 1 сделка – $ 0,09 млрд. |

Африка/прочие | 1 сделка – $ 0,440 млрд. | 1 сделка – $ 1,25 млрд. | 0 предложений |

Южная Америка | 0 предложений | 2 сделки – $ 1 млрд. | 0 предложений |

* Объявленные сделки стоимостью $ 50 млн. или больше

В Западной Европе за 2 кв. 2012 г. не проведено ни одной сделки в $ 50 млн. и более. Низкая европейская активность M & А ограничена экономической неопределенностью в Еврозоне и Великобритании, а также суверенными долговыми проблемами в Греции, Испании, и других странах. В мае Организация по экономическому сотрудничеству и развитию (ОЭСР) предсказала, что экономика еврозоны сократится на 0,1% в 2012 году, а в 2013 году ожидается рост лишь на 0,9%.

В Северной Америке было шесть местных сделок в первом полугодии, три из которых на сумму $ 1 млрд., имели место во втором квартале.

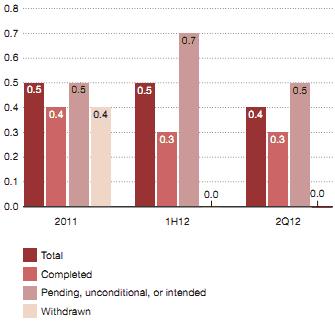

Средняя стоимость сделок*:

* Объявленные сделки стоимостью $ 50 млн. или больше

-Всего

-Завершено или частично завершена

-Отложена

-Отменена

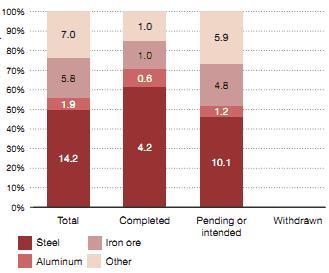

Сделки в металлургии по видам деятельности в 1 полугодии 2012 г.:

* Объявленные сделки стоимостью $ 50 млн. или больше

Сталь

Алюминий

Железная руда

Другие

Если в сфере сделок слияния и поглощения в течение 2012 года сохранится текущий уровень активности, в секторе может произойти снижение стоимости сделок на 20% по сравнению с прошлым годом. До тех пор пока ситуация с ценами и спросом не улучшится, активность на рынке сделок слияния и поглощения с большой вероятностью будет оставаться сдержанной.