Экономическая ситуация января-мая 2012 г. характеризуется усилением влияния строительно-инвестиционного сектора на макроэкономические показатели. В мае 2012 г. инвестиции в основной капитал увеличились на 7,7%, а оборот розничной торговли – на 6,8% относительно соответствующих показателей предыдущего года.

Ситуация в промышленности складывается неоднозначно. При ускорении темпов обрабатывающего производства до 7% относительно мая 2011 г., добыча полезных ископаемых сократились на 0,3%.

В обрабатывающей промышленности лидирующие позиции сохраняются за производством транспортных средств. В соответствии с оценками Минэкономразвития России ожидаемый темп прироста ВВП в 2012 г. составит 3,4% при увеличении инвестиций в основной капитал на 6,6% и росте промышленности на 3,1%.

Динамика внутреннего производства в январе-мае 2012 г. определялась одновременным ростом и потребительского, и инвестиционного спроса. Рост оборота розничной торговли составил 107,2% относительно января–мая 2011 г. и 106,8% относительно мая 2011 г., объем платных услуг населению соответственно – 103,9% и 101,2%. Расширение оборота розничной торговли поддерживалось повышением реальных доходов населения и увеличением масштабов потребительского кредитования. Реальные доходы населения в мае 2012 г. увеличились на 3,6%, реальная заработная плата – на 11,1% относительно АППГ. Кредиты, предоставленные физическим лицам, в мае 2012 г. выросли в 1,41 раза по сравнению с соответствующим месяцем 2011 г. Индекс потребительских цен с начала года по май 2012 г. составил 102,3% (минимальный уровень за период двадцатилетних наблюдений), в том числе на продовольственные товары – 103,1%, непродовольственные товары – 102,0%, на платные услуги населению – на 101,5%. На снижение инфляции сильный эффект оказал перенос повышения регулируемых цен и тарифов на платные услуги населению на июль 2012 г. Несмотря на возможное ускорение инфляции во второй половине текущего года Минэкономразвития России оценивает годовой темп роста потребительских цен в 2012 г. в интервале 105,0–106,0%.

В начале 2012 г. улучшение положения в строительно-инвестиционном комплексе стало оказывать все возрастающее влияние на макроэкономическую ситуацию. Рост инвестиций в основной капитал в мае текущего года достиг 107,7%, а за январь-май – 112,1% относительно АППГ.

Индекс промышленного производства за пять первых месяцев текущего года составил 103,4% относительно января–мая 2011 г. и 103,7% в мае 2012 г. относительно мая 2011 г. Доминирующее влияние на динамику и структуру промышленности оказывали обрабатывающие производства. Темп роста обрабатывающего производства за январь-май 2012 г. составил 104,8% относительно января–мая 2011 г., а в мае этого года достиг уровня 107,0% относительно мая 2011 г., индекс добывающего производства соответственно 99,7% и 101,2%.

Темп прироста в секторе добычи топливно-энергетических полезных ископаемых в январе–мае 2012 г. составил 1,6% к АППГ, в том числе в мае – 0,3%.

Объем добычи нефти в январе-мае 2012 г. вырос на 1,5% относительно уровня аналогичного периода 2011 г. и составил 214 млн. т. При этом в мае 2012 г. добыча сохранилась на уровне мая предыдущего года и равнялась 43,5 млн. т. По оперативным данным Минэнерго России, экспорт нефти в январе-мае 2012 г. оценивается в объеме 98,7 млн. т (98,7% к январю-маю 2011 г.). На российские НПЗ в январе-мае 2012 г. поступило на переработку 109,5 млн. т нефтяного сырья (103,8% к АППГ), в том числе в мае 2012 г. – 21,5 млн. т (98,8%). Доля переработки нефти за январь-май 2012 г. в общем объеме добычи нефти возросла до 51,1% против 50,0% за соответствующий период 2011 г. Темп роста производства нефтепродуктов в январе-мае 2012 г. по сравнению с АППГ составил 102,8%, в том числе в мае 2012 г. – 99,8%. Следует отметить, что в мае 2012 г. впервые с октября 2011 г. наблюдалось сокращение объемов переработки нефти и соответственно производства нефтепродуктов.

Добыча природного газа в январе-мае 2012 г. снизилась на 1,9% по сравнению с АППГ и составила 292 млрд. куб. м, что связано с уменьшением потребления газа на внутреннем и внешнем рынках, начавшимся в апреле текущего года. Экспорт газа в январе-мае 2012 г. составил 79,8 млрд. куб. м (87,4% к уровню января-мая 2011 г.). Доля экспорта в общем объеме добычи газа снизилась на 3,3 п.п. к уровню АППГ и составила 27,3%.

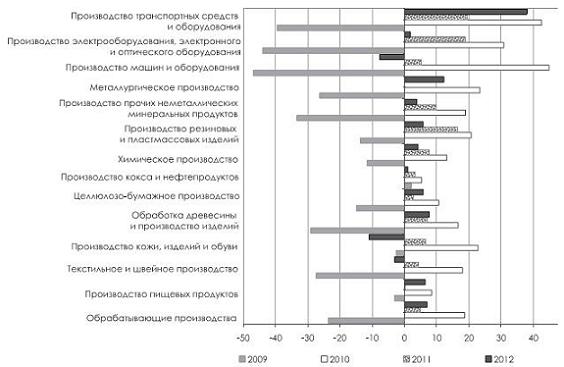

Динамика развития обрабатывающих секторов в РФ существенно дифференцирована по видам экономической деятельности и зависит от таких факторов как уровень использования производственных мощностей, структура и динамика внутреннего платежеспособного спроса, степень ориентации на внешний рынок, динамика издержек и цен. В мае 2012 г. темпы роста обрабатывающих производств на 2 п.п. превысили показатель соответствующего периода предыдущего года. Позитивный вклад в ускорение динамики обрабатывающего производства внесли такие виды деятельности как производство транспортных средств, металлургическое производство, обработка древесины. В мае 2012 г. отрицательная динамика относительно мая 2011 г. отмечается в комплексе производств легкой промышленности и в производстве машин и оборудования

Минэкономразвития России опубликовало «Сценарные условия формирования вариантов прогноза социально-экономического развития в 2013–2015 годах», с учетом ожидаемых оценок развития экономики в 2012 г. В соответствии с данными условиями динамика внутреннего спроса в 2012 г. определяется одновременным расширением потребительского и инвестиционного спроса: прирост оборота розничной торговли оценивается на уровне 6,3% и инвестиций в основной капитал – 6,6% относительно предыдущего года. На динамику и структуру внутреннего рынка существенное влияние в 2012 г. будет оказывать опережающий рост импорта (112,5% к 2011 г.) относительно динамики ВВП и конечного потребления.

Основные параметры социально-экономического развития на период 2013–2015 гг. базируются на единых оценках внешних условий и различаются качеством экономического роста России.

В консервативном варианте (1) годовые темпы прироста ВВП оцениваются в интервале 3,1–4,1% при условиях жесткой бюджетной политики, связанной со стагнацией государственного инвестиционного спроса и низкими темпами роста заработных плат государственных служащих.

Умеренно-оптимистичный вариант (2) является инновационно-ориентированным и предполагает активные меры по стимулированию экономического роста и модернизации, улучшению инвестиционного климата, повышению конкурентоспособности и эффективности бизнеса. Темп прироста ВВП в 2012 г. оценивается на уровне 3,4% при ускорении до 4,2% в 2013–2015 гг. В качестве основного варианта для разработки параметров федерального бюджета на 2013–2015 гг. предлагается умеренно-оптимистичный вариант.

В 2013–2015 гг. по сценарным условиям варианта 2 среднегодовой темп расширения внутреннего спроса прогнозируется в интервале 105,2–106,6% при темпе прироста инвестиций на уровне 6,4–7,8%, потребления населения на уровне 5,0–5,7%. В 2013–2015 гг. прогнозируется замедление среднегодовых темпов прироста импорта до 7–8%. Структурные изменения поставок по импорту в сторону повышения доли инвестиционных товаров будут оказывать существенное влияние на характеристики развития строительно-инвестиционного комплекса.

Темпы роста по основным видам обрабатывающих производств в мае 2009–2012 гг., в % к АППГ

Источник: Росстат

Рост конечного потребления населения в 2013–2015 гг. по прогнозу поддерживается повышением реальных денежных доходов населения до 4,5–5,2% в год при росте реальной заработной платы на 5,4–6,0%, Предполагается замедление темпов роста реального размера пенсий и социальных выплат, что приведет к усилению дифференциации населения по уровню доходов, а также ограничит возможности решения проблем по сокращению бедности в стране.

По прогнозу уровень бедности (доля населения с денежными доходами ниже величины прожиточного минимума) в 2015 г. составит 11,5% против 12,6% в 2011 г.

Ожидается, что в среднем за 2012 г. общая численность безработных составит 4,5 млн. человек или 6,1% экономически активного населения и в последующие три года примерно сохранится на этом же уровне. С учетом демографических тенденций к 2015 г. прогнозируется сокращение среднегодовой численности занятых в экономике на 1,0% по сравнению с 2011 г. В этом случае достижение заданных параметров роста экономии будет возможно только за счет повышения эффективности использования факторов производства. В соответствии с прогнозом в целом за период 2011–2015 гг. производительность труда повысится на 18,5% и будет поддерживаться опережающим ростом фондовооруженности труда. По прогнозу до 2015 г. сохраняется тенденция опережающего роста заработной платы относительно производительности труда и повышения доли оплаты труда в ВВП.

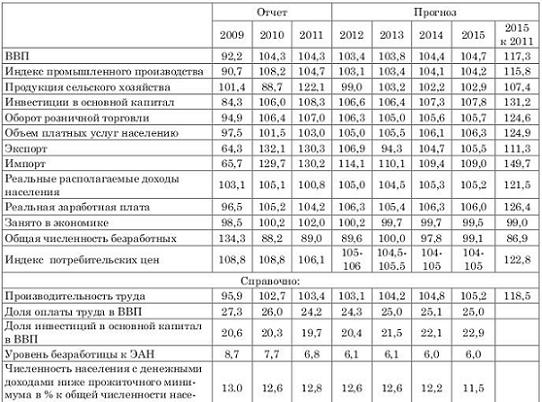

Основные параметры прогноза развития российской экономики в 2012-2015 гг., умеренно-оптимистичный вариант (2), в % к предыдущему году:

Источник: Минэкономразвития.

В сценарных условиях предполагается, что определяющим фактором изменения структуры экономики в 2012–2015 гг. будет сдвиг в пользу инвестиционного комплекса. При темпах прироста промышленного производства в 2012–2015 гг. в умеренно-инвестиционном варианте в 3,1–4,2% сохранится тенденция опережающего роста обрабатывающих производств по сравнению с добывающим производством и производством и распределением электроэнергии, газа и воды. В 2011–2015 гг. прогнозируется дальнейшая диверсификация структуры промышленного производства. Доля инвестиционного комплекса в структуре промышленности

повысится до 21,3% в 2015 г. против 18,6% в 2012 г. В основном варианте прогноза наиболее высокие темпы роста в 2015 г. относительно 2011 г. прогнозируются в производстве транспортных средств (147,7%), производстве машин и оборудования (135,3%), производстве электрооборудования (128,0%). Заметим, что присоединение к ВТО может внести корректировки в дальнейшее развитие отдельных секторов машиностроительного комплекса (автомобилестроение, сельскохозяйственное машиностроение).

В потребительском комплексе промышленности прогнозируются достаточно высокие темпы роста. В 2015 г. объемы пищевого производства, текстильного и швейного производстве увеличатся на 13,3%, производство кожи и обуви – на 20,4% относительно 2011 г.

В производстве промежуточной продукции высокий темп роста в 2015 г. продемонстрирует химическое производство (131,3% к 2011 г.) и металлургическое производство (114,7%). Рост металлургического производства будет поддерживаться инвестиционной политикой компаний черной металлургии, ориентированной на преодоление технологической отсталости производства и снижение энергоемкости. Прогнозируемый высокий спрос в сфере жилищного строительства и в транспортной инфраструктуре позволит обеспечить увеличение спроса на строительные материалы (132,4%).

Структура промышленного производства по умеренно-оптимистичному варианту (2), в % в ценах 2011 г.:

Источник: Минэкономразвития

http://www.iep.ru/files/text/trends/Russian_economy_trends_and_perspectives_in_June2012.pdf