При замедлении темпов роста промышленности позитивный вклад в динамику производства в августе-ноябре внесло сельское хозяйство и строительство. Инвестиции в основной капитал в январе-ноябре 2011 г. увеличились на 5,6% по сравнению с АППГ, а объемы продукции сельского хозяйства – на 21,7% . Позитивным моментом января-ноября текущего года стало преодоление тенденции к снижению реальных доходов населения. Благоприятное влияние на потребительское поведение оказало замедление темпов инфляции в январе-ноябре до 105,6%, что на 2% ниже уровня предыдущего года.

Динамика внутреннего рынка в январе-ноябре 2011 г. определялась одновременным ростом и потребительского, и инвестиционного спроса. Темп роста оборота розничной торговли достиг 106,9% относительно АППГ.

В ноябре приостановилась тенденция к снижению реальных доходов населения. В целом за период января-ноября реальные доходы составили 100,2% и реальная заработная плата 103,3% относительно АППГ.

Рост оборота розничной торговли продолжал основываться на снижении нормы сбережений и на увеличении потребительского кредитования. Кредиты физическим лицам, в октябре 2011 г. составили 5065 млрд. руб. и увеличились в 1,3 раза по сравнению с АППГ. Доля сбережений в доходах населения за первые 10 месяцев текущего года сократилась до 8,9% против 13,8% в АППГ, в т.ч., во вкладах и ценных бумагах – до 3,5% против 6,6%.

В инвестиционной сфере положение несколько улучшилось. В целом за январь-ноябрь 2011 г. прирост инвестиций в основной капитал составил 5,6% к уровню предыдущего года. Восстановление инвестиционного спроса протекает крайне медленно, и ожидать достижения докризисном уровня инвестиций можно к 2013 г. при условии их среднегодового прироста на 6%.

Заметим, что с расширением внутреннего рынка наблюдается изменение структуры спроса и на отечественные, и на импортные товары. Сдвиги в общей структуре импортных поставок определяются усилением тенденции к сокращению доли импорта потребительских товаров при переориентации на ввоз товаров инвестиционного и промежуточного спроса. В III квартале 2011 г. доля импорта инвестиционных товаров в общем объеме импорта составила 22,7% и превысила АППГ на 1,2%. Доля поставок товаров промежуточного спроса выросла до 42,2% против 39,4% годом ранее.

Доля импорта в товарных ресурсах розничной торговли по итогам III квартала снизилась на 2% до 43%. Это объясняется восстановлением отечественного производства бытовой техники, легковых автомобилей, мебели, продукции легпрома. На динамику выпуска отечественных товаров позитивное влияние оказал сдержанный рост цен на потребительские товары. За период с начала года индекс потребительских цен составил 105,6% (107,6% за аналогичный период 2010 г.), в том числе на продовольственные товары – 103,2% (110,6%) и непродовольственные товары – 106,3% (104,5%).

Рост промышленного производства в 2010-2011 гг. носит восстановительный характер с выходом на траекторию докризисного развития, и эффект базы в значительной степени определяет особенности динамики в текущем году. Индекс промпроизводства за январь-ноябрь 2011 г. составил 105,0% относительно АППГ, а за ноябрь этого года 103,9% относительно ноября 2010 г. Доминирующее влияние на динамику и структуру промышленности оказывали обрабатывающие производства. Индекс обрабатывающего производства достиг 106,8% относительно АППГ и 104,9% относительно ноября 2010 г., добывающего производства, соответственно, 101,9% и 101,3%.

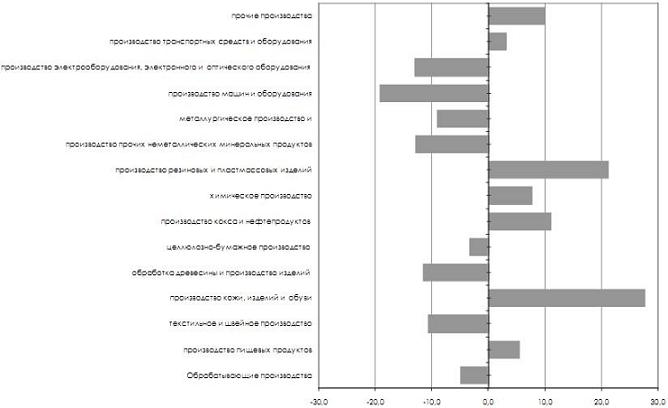

Основной вклад в прирост выпуска обрабатывающих производств вносит комплекс машиностроительных производств, химическое производство, производство резиновых и пластмассовых изделий, обработка древесины, производство кожи, изделий из кожи и обуви. В целом структура восстановительного роста 2009-2011 гг. повторяет схему посткризисного развития 1998-2000 гг., когда выход на траекторию роста начался с развития производств пищевых продуктов и добычи полезных ископаемых, а также обрабатывающих производств, связанных с переработкой углеводородов и других минерально-сырьевых ресурсов.

Темпы восстановления химического производства, производств по обработке древесины, целлюлозно-бумажного производства и металлургического производства в значительной степени зависят от изменений внешнеэкономической конъюнктуры, поскольку удельный вес экспорта в производстве отдельных товаров по этим видам экономической деятельности находится в диапазоне 45-80%. Темпы и структура восстановления машиностроительного комплекса, сопряженного производства резиновых и пластмассовых изделий, а также комплекса потребительских товаров, ориентированных преимущественно на внутренний рынок, определяются уровнем платежеспособного спроса и конкурентоспособностью их продукции относительно импортных товаров.

За 11 месяцев 2011 г. индекс производства машин и оборудования составил 111,2% по отношению к АППГ, при увеличении объемов производства по большинству товарных подклассов данной группы. Так, рост производства электрооборудования, электронного и оптического оборудования в январе-ноябре 2011 г. составил 104,9% против 123,7% в АППГ. В этой группе на динамику выпуска существенное влияние оказало сокращение спроса на комплектующие и конечные товары в секторах-потребителях. Индекс производства транспортных средств и оборудования в январе-ноябре 2011 г. составил 126,3% к уровню АППГ, в том числе производство автомобилей, прицепов и полуприцепов – 158,4%. Производство легковых автомобилей увеличилось на 46,9%, грузовых автомобилей – на 35,8%.

Темпы прироста обрабатывающих производств по видам экономической деятельности в январе-ноябре 2011 г. в % к АППГ

Источник: Росстат

Динамика промышленного роста в большой степени обусловлена изменением цен и издержек производства. По сравнению с началом года цены для производителей промпродукции в ноябре 2011 г были выше на 14,4% против 15,6% в АППГ. В добыче полезных ископаемых индекс цен в ноябре к декабрю пред. года был на уровне 134,2% (115,9% в ноябре 2010 г.). В обрабатывающем производстве в январе-ноябре 2011 г. наблюдается замедление роста цен до 109,2% против 115,5% в АППГ. Это связано со сдержанной динамикой роста тарифов на грузоперевозки – 109,6% за 11 мес. 2011 г. против 131,3% за АППГ и цен производителей в производстве и распределении э/энергии, газа и воды, соответственно, 104,9% против 114%.

Благоприятная конъюнктура на мировом рынке энергоносителей позволила предприятиям, занятым добычей полезных ископаемых, получить по итогам января-сентября 2011 г. положительный сальдированный финансовый результат в размере 1516 млрд. руб., что на 64,5% превысило АППГ. Несколько улучшилось финансовое положение предприятий обрабатывающих производств: за январь-сентябрь 2011 г. их сальдированный финрезультат составил 1382,8 млрд. руб. и на 19,7% превысил прошлогодний уровень за тот же период.

Изменение динамики финрезультата предприятий, торгующих на внешних рынках, определялось повышением биржевых цен на нефть, металлы, химпродукцию. За январь-сентябрь 2011 г. в производстве нефтепродуктов финрезультат составил 558 млрд. руб., на 24,9% выше АППГ, что объяснялось увеличением и масштабов производства, и уровня цен. За январь-ноябрь 2011 г. производство нефтепродуктов увеличилось на 3,6% к АППГ, а цены производителей выросли на 19,8%. В январе-сентябре 2011 г. сальдированный финрезультат химпредприятий составил 189,8 млрд. руб., увеличившись на 72,4% к АППГ. Рост цен производителей в химпроизводстве за январь-ноябрь 2011 г. достиг 122,5% и объемов производства – 105,6% относительно АППГ. Рентабельность химпроизводства в январе-сентябре 2011 г. составила 24,1% и на 5% превысила показатель 2010 г., за счет интенсивного сокращения издержек. Негативное влияние на эффективность деятельности химпредприятий оказывала высокая степень износа машин и оборудования, а также узкий ассортимент и низкое качества производимой продукции, поставляемой на внутренний рынок по сравнению с экспортом.

Сальдированный финрезультат в металлургии за январь-сентябрь 2011 г. составил 338,6 млрд. руб. – практически на уровне АППГ. Со II полугодия в меткомплексе из-за сокращения внешнего спроса наблюдается падение финрезультата. Рентабельность производства в металлургии снизилась по сравнению с январем-сентябрем 2010 г. на 3,1% и составила 16,7%. По итогам января-ноября 2011 г. уровень выпуска в метпроизводстве и производстве готовых метизделий увеличился всего на 2,9% против роста на 11,5% за АППГ при замедлении роста цен производителей до 114,4% против 122,3%.

В производстве стройматериалов рентабельность в январе-сентябре 2011 г. составила 12,2%, увеличившись к АППГ на 3,9%, однако осталась ниже предкризисного уровня (в I кв. 2008 г. –18,9%). В комплексе машиностроительных производств сальдированный финрезультат в январе-сентябре 2011 г. почти вдвое превысил уровень предыдущего года при существенной дифференциации по видам деятельности. В январе-ноябре 2011 г. производство транспортных средств и оборудования сохранило лидирующие позиции при опережающих темпах роста производства относительно других отраслей комплекса, а также обобщающих показателей обрабатывающего производства. За январь-сентябрь 2011 г., сальдированный финрезультат в производстве транспортных средств и оборудования составил 39,5 млрд. руб. а рентабельность продаж практически вернулась на докризисный уровень и составила 6,1%, увеличившись на 1,9% по сравнению с показателем за АППГ. При сдержанной ценовой политике, характерной для производств машиностроительного комплекса, на уровень рентабельности доминирующее влияние оказывали динамика выпуска и уровень издержек.