В июле-августе текущего года отмечено дальнейшее замедление экономической динамики по базовым видам экономической деятельности. При снижении темпов роста промышленности позитивный вклад в динамику производства в августе внесло сельское хозяйство и строительство.

Однако инвестиции в основной капитал в январе-августе 2011 г. периода составили лишь 84,9% от докризисного показателя 2008 г. Минэкономразвития РФ в августе понизило прогноз роста ВВП в 2011 г. с 4,2% до 4,1% и инфляции с 6,5-7,5% до 6,5-7%.

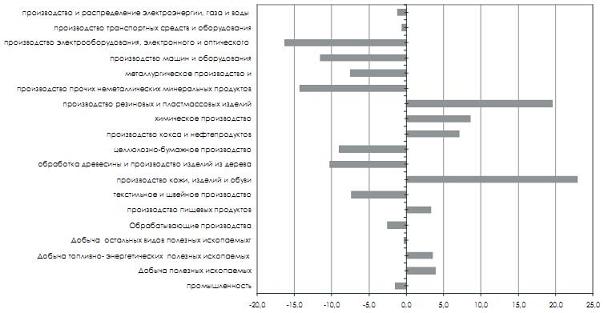

22 сентября 2011 г. МЭРТ опубликовало «Прогноз социально-экономического развития Российской Федерации на 2012 г. и на плановый период 2013 и 2014 гг.» Разработка прогноза основывалась на корректировке показателей динамики ВВП и инвестиций в 2011 г. с учетом тенденций и динамики восстановления экономики в январе-августе. По данным Росстата, индекс физического объема ВВП в I полугодии 2011 г. составил 103,7% в годовом выражении при замедлении темпов роста со 105% в I квартале до 103,4% во II квартале относительно соответствующих периодов 2010 г. Несмотря на ускорение темпов прироста инвестиций в основной капитал и оборота розничной торговли во II квартале 2011 г. относительно АППГ, воздействие этих факторов оказалось недостаточным, чтобы компенсировать ослабление динамики промышленного производства. Индекс промпроизводства за январь-август 2011 г. составил 105,4% против 109,2% годом ранее, в том числе в добыче полезных ископаемых – 102,5% против 104,7%, в обрабатывающем производстве – 107,1% против 113%, в производстве и распределении электроэнергии газа и воды – 100,6% против 105,2%. В целом по промышленности индексы объема производства в январе-августе 2011 г. составили 85,5% от показателя уровня 2008 г. при этом в добыче полезных ископаемых – 103,9% и в обрабатывающем производстве – 97,7%. Таким образом, темпы роста экономики затухают, несмотря на то, что докризисный уровень еще не достигнут. Динамика промпроизводства существенно дифференцирована по видам деятельности. В обрабатывающем производстве превысили докризисный уровень такие производство пищевых продуктов, производство кожи, изделий из кожи и обуви, производство кокса и нефтепродуктов, производство резиновых и пластмассовых изделий и химическое производство.

Восстановление докризисных объемов производства и внутреннего рынка достигается при высоких показателях внешней торговли. В январе-июле 2011 г. внешнеторговый оборот вырос на 134,9% к АППГ при тенденции опережающего роста импорта (139,9%) относительно экспорта (132,1%). Росту экспорта способствовало сохранение высоких мировых цен на сырье, а увеличение импорта обусловлено увеличением внутреннего спроса. Отличительной чертой 8 месяцев 2011 г. стала усиливающаяся зависимость внутреннего рынка от импорта товаров промежуточного и инвестиционного спроса при сохранении импорта потребительских товаров в общих ресурсах оборота розничной торговли на уровне 2010 г.

Это объясняется с одной стороны тем, что при слабой динамике отечественного производства для внутреннего рынка увеличивается неудовлетворенный спрос, а с другой стороны, – низкой конкурентоспособностью российской продукции на внутреннем рынке при сложившихся ценовых пропорциях и технических характеристиках товаров отечественного и импортного производства. На динамику показателей инвестиционной сферы в январе-августе текущего года существенное влияние оказала низкая база предыдущих двух лет. Несмотря на ускорение темпов деловой активности в июле-августе текущего года по сравнению с аналогичным периодом 2010 г., общий объем инвестиций в основной капитал за январь-август составил 84,9% от докризисного показателя января-августа 2008 г., объем работ в строительстве 82,1% и вводы жилой площади – 97,6%. При сложившейся динамике инвестиционного спроса производство капитальных товаров и комплектующих, а также сопряженных производств конструкционных материалов не вышло на докризисный уровень. Производство машин и оборудования в январе–августе 2011 г. составило 88,5% от показателя января-августа 2008 г., производство электрооборудования, электронного и оптического оборудования – 83,7%, производство транспортных средств и оборудования – 99,4%, металлургическое производство и производство готовых металлических изделий – 92,5% и производство прочих неметаллических минеральных продуктов – 85,7%.

Изменение темпов промышленного производства по видам экономической деятельности в январе-августе 2011 г. в % к январю-августу 2008 г.

Источник: Росстат

На динамику и структуру внутреннего рынка доминирующее влияние оказывает рост потребительского спроса. Оборот розничной торговли за январь-август 2011 г. увеличился на 5,8%, что соответствует темпу роста показателя за АППГ и объем платных услуг – на 3,9% против 0,9%. Усилилась тенденция опережающего роста рынка непродовольственных товаров относительно продовольственных. За январь-август 2011 г. оборот розничной торговли непродовольственными товарами увеличился на 10,1% против 5,9% в АППГ и продовольственных товаров – на 1,5% против 5,6%. Сопоставление с показателями января-августа 2008 г. показывает, что оборот розничной торговли на 7,2% превысил показатель января-августа 2008 г., в т.ч., продовольственными товарами – на 5,3% и непродовольственными – на 8,7%.

В январе-августе 2011 г. индекс реальных доходов населения составил 99,3% к АППГ(в январе-августе 2010 г. – 105,4%) и реальной заработной платы – 102,3% (105%). При нарастающем разрыве в темпах роста доходов населения и потребительских расходов кредиты населению по сравнению с августом 2010 г. увеличились в 1,25 раза, а доля сбережений в расходах населения сократилась на 4,7%, в т.ч., во вкладах и ценных бумагах – на 3,2%. Расширение спроса на непродовольственные товары связано как с удовлетворением отложенного спроса, так и с сохранением негативных инфляционных и курсовых ожиданий к концу текущего года. С мая 2011 г. фиксируется рост расходов на покупку валюты, традиционно отражающая неуверенность населения в перспективах экономического благополучия.

Сложившаяся ситуация обусловила необходимость уточнения основных параметров развития российской экономики до конца 2011 г. Минэкономразвития РФ в августе понизило прогноз роста ВВП в 2011 г. с 4,2% до 4,1%. Заметим, что достижение прогнозируемого результата предполагает ускорение темпов ВВП во II полугодии 2011 г. до 4,4%, инвестиций в основной капитал – до 9,3%. В целом по итогу 2011 г. темп инвестиций оценивается на уровне 106%, что соответствует показателю предыдущего года. При прогнозируемом замедлении темпов промышленности предполагается, что позитивный вклад в динамику ВВП внесет сельское хозяйство и строительство. В целом по итогам 2011 г. также прогнозируется более низкие темпы роста реальных доходов населения и заработной платы по сравнению с предыдущим годом. Отметим, что прогноз динамики социальных параметров как Минэкономразвития, так и ИЭП по итогам 2011 г. в основном совпадают. Однако драйвером роста по прогнозу ИЭП по итогам 2011 г остается промышленность (105,3%, что на 1% превышает оценки Минэкономразвития). Инвестиции в основной капитал в прогнозе ИЭП по итогам года оцениваются на уровне 104,2% (на 1,8% ниже оценки Минэкономразвития).

Оценка основных показателей развития экономики в 2011 г., в % к АППГ

Источник: Минэкономразвития России

Для разработки параметров федерального бюджета на 2011–2014 гг. предлагается умеренно-оптимистичный вариант (2), который базируется на факторах повышения конкурентоспособности российской экономики, усиления тенденции к импортозамещению, улучшения инвестиционного климата при умеренном увеличении государственных расходов на развитие инфраструктуры и человеческого капитала в 2013–2014 годах. Несмотря на то, что по прогнозу качество экономического роста будет постепенно улучшаться, общая динамика будет существенно ниже, чем в докризисный период. Рост ВВП в 2012-2014 гг. оценивается на уровне 3,7–4,6% и инвестиций в основной капитал – 7,8–7,2%.

Основные показатели прогноза по умеренно-оптимистическому варианту (2), в % к АППГ

Принципиальным моментом прогноза на 2012-2014 гг. является гипотеза об ускорении роста внутреннего спроса к динамике ВВП за счет увеличения с 2012 г. инвестиций в основной капитал и роста производительности труда.

Хотя доля инвестиций в основной капитал к 2014 г. увеличивается до 23,4% ВВП и превысит докризисный уровень, но этих средств по прогнозу оказывается недостаточно для масштабной модернизации экономики. При прогнозируемых структурных сдвигах и темпах роста экономики удовлетворение инвестиционного спроса в период 2012–2014 гг. по-прежнему будет поддерживаться опережающими темпами роста импорта инвестиционных товаров. Кроме того, сохранится зависимость отечественного производства от импорта товаров промежуточного потребления.

Основные оценки 2011 г. и прогноз на 2012–2014 гг. разрабатывались в предположении об умеренных изменениях внешних и внутренних факторов. Однако быстро меняющаяся на протяжении сентября текущего года ситуация на мировом и внутреннем финансовом, денежном и товарном рынках, скорее всего, повлечет за собой необходимость корректировки показателей инфляции и курса рубля в 2011 г., что вызовет уточнение показателей социально-экономического развития до конца текущего года и прогноза на 2012–2014 гг.