Среднесрочные (3-5 лет) перспективы развития глобального рынка природного газа выглядят противоречиво. Основной тенденцией на международных газовых рынках является образование избыточного предложения, чему способствуют быстрое развитие добычи газа из сланцевых месторождений, наращивание мощностей по производству сжиженного природного газа, а также строительство новых газопроводов, соединяющих крупные месторождения с европейским и азиатским рынками.

В последние годы угольный газ (природный газ в угольных пластах с содержанием метана – от 80 до 98%) во многих странах рассматривается как один из весьма перспективных источников энергии. В большинстве случаев (хотя и не всегда) угольный газ добывается из пластов, добыча угля из которых нерентабельна в связи со значительной глубиной его залегания или низким качеством.

Считается, что использование в энергетике угольного газа оказывает меньшее воздействие на окружающую среду, чем добыча и последующее сжигания угля. Кроме того, добыча угольного газа позволяет заменить часть сжигаемого угля более чистым ископаемым топливом и сократить выброс метана в атмосферу (как это происходит в ходе радиационной эксплуатации угольных шахт). Парниковая активность метана по сравнению с углекислым газом приблизительно в 20 раз выше. Следует, впрочем, заметить: выбросы метана в атмосферу связаны не только с деятельностью по освоению нефтегазовых месторождений.

Лидером в области добычи угольного газа являются США, где его промышленная добыча началась в 1970-х годах. Другими крупными производителями являются Австралия, Канада, КНР и Индия. В ограниченных объемах метан угольных пластов разрабатывается в ряде других государств, где он, как правило, используется для получения энергии и нужд промышленных предприятий, расположенных в непосредственной близости от районов добычи.

В Австралии добыча угольного газа ведется интегрированными энергетическими холдингами для генерации электричества и (или) поставок природного газа на локальные розничные рынки. В последние годы наблюдается перемещение центра добычи угольного газа в Австралию, где открываются неплохие возможности для удовлетворения прогнозируемого высокого спроса на природных газ рынков стран азиатского региона за счет разработки легкодоступных месторождений.

Однако среднесрочные (3-5 лет) перспективы развития глобального рынка природного газа выглядят противоречиво. Основной тенденцией на международных газовых рынках является постепенное образование избыточного предложения, чему способствуют быстрое развитие добычи газа из сланцевых месторождений, наращивание мощностей по производству сжиженного природного газа (СПГ), а также строительство новых газопроводов, соединяющих крупные месторождения с европейским и азиатским рынками. Перспективы же увеличения спроса остаются ограниченными.

Сегодня природный газ пользуется стабильно высоким спросом на азиатском рынке. Однако добыча угольного газа в Австралии и других странах региона, скорее всего, будет осуществляться в условиях нарастающей конкуренции со стороны поставщиков, использующих иные источники (не только другие газовые месторождения в Австралии с последующим производством СПГ, но и месторождения в странах Юго-Восточной Азии, Ближнего Востока и России).

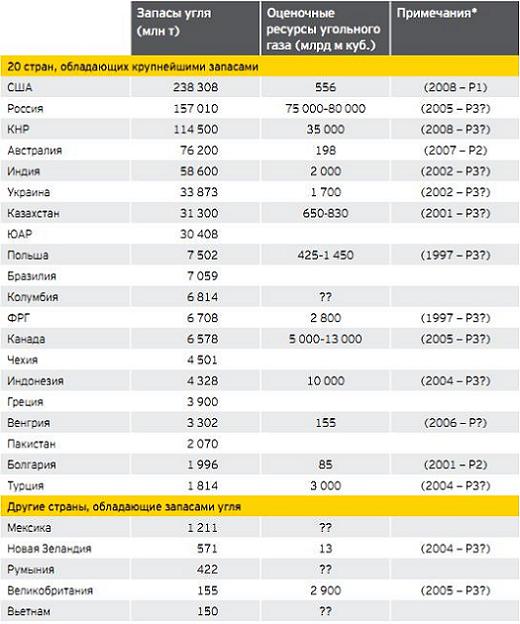

Экономическая выгода от добычи угольного газа представляется огромной. Однако тщательная количественная оценка ресурсной базы выполнена на текущий момент лишь в небольшой группе стран, в т. ч., в США, Канаде и Австралии.

В приведенной ниже таблице представлены данные о выявленных и предполагаемых ресурсах угольного газа в странах, располагающих крупными запасами угля. При этом следует указать на явную несопоставимость оценок запасов и ресурсов угольного газа в разных странах, серьезное несоответствие данных о разведанных запасах угля и потенциальных ресурсах угольного газа, а также на отсутствие данных по многим странам (в некоторых случаях – полное отсутствие каких-либо сведений).

Запасы угольного газа

*В скобках указан год оценки: Р1 — доказанные запасы, Р2 — вероятные запасы, Р3 — возможные и (или) потенциальные запасы

Источники: BP plc, BP Statistical Review of World Energy 2010 and Methane-to-Markets Partnership, Global Overview of CMM Opportunities, January 2009.

В Австралии активно развивается коммерческая добыча угольного газа, а основу ресурсной базы составляют месторождения битуминозного угля в штатах Квинсленд и Новый Южный Уэльс. О наличии угольного газа в Австралии было известно с начала добычи угля шахтным образом, однако коммерческая добыча – относительно новое явление.

Разведка запасов угольного газа началась в угольном бассейне Боуэн (Bowen) в штате Квинсленд в 1976 году, однако к его коммерческой добыче приступили лишь в 1996-м, когда был запущен проект по извлечению и утилизации метана на шахте Моура (Moura). В том же году на шахтах Эппин (Appin) и Тауэр (Tower) откачиваемый из угольного пласта метан стал использоваться как топливо для работающих на шахтах электрогенераторов. Коммерческая добыча угольного газа в качестве отдельного проекта была начата в декабре 1996 года в рамках проекта «Долина Доусона» (Dawson Valley) на угольной шахте Моура. (Проект принадлежал ConocoPhillips.)

Наибольшая доля добычи угольного газа в Австралии приходится на два угольных бассейна в Квинсленде – Боуэн и Сьюрат (Surat). Ведется она и в соседнем штате Новый Южный Уэльс – в бассейне Сидней. Хотя разработка угольного газа началась в Квинслен-де еще в 90-х, заметный рост добычи приходится на последние пять лет. Активизации разведки и добычи угольного газа в бассейне Сьюрат способствовала развитая система газопроводов и наличие газового рынка на юге Квинсленда (географически бассейн Боуэн занимает значительную территорию в центре Квинсленда, а бассейн Сьюрат расположен на юге штата). Следует также отметить, что угольные пласты бассейна Сьюрат отличаются меньшими, чем в Боуэне, мощностью, протяженностью и содержанием газа.

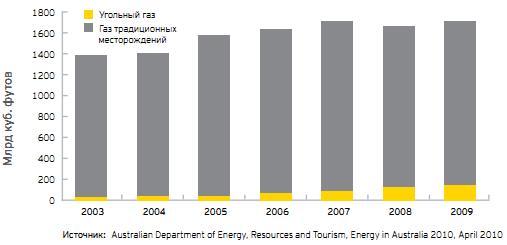

Объем добычи заметно увеличился в последние семь лет: его доля в общем объеме добычи природного газа в Австралии выросла с 2% в 2002 г. до 9% в 2009-м, когда объем добываемого угольного газа приблизился к 140 млрд. куб. футов (более 96% было добыто в Квинсленде). Как следствие, сегодня на метан угольных пластов приходится 80 % газового рынка Квинсленда.

Крупнейшие проекты по производству сжиженного природного газа в Австралии

Перспективы и задачи добычи метана угольных пластов в других ведущих странах

В Канаде запасы угольного газа могут составлять 450 трлн. куб. футов, причем основная часть ресурсов сосредоточена в Западно-Канадском осадочном бассейне, а именно в провинции Альберта. До недавнего времени 90% метана угольных пластов добывалось в зоне Подковообразного каньона (Horseshoe Canyon).

Добыча угольного газа в Канаде пребывает на начальном этапе развития, однако нарастание темпов очевидно. Первая скважина была пробурена только в 1997 году, однако уже в 2009-м пробурено 1 848 скважин. В настоящее время в стране насчитывается более 14 тысяч действующих скважин.

В 2009 году было добыто 318 млрд. куб. футов угольного газа (прирост на 6 % к итогам 2008-го). Совет по охране энергетических ресурсов провинции Альберта (Energy Resources Conservation Board) прогнозирует, что к 2019 году объем добычи должен составить 533 млрд. куб. футов, или 20% от всего добываемого в Альберте природного газа (по сравнению с 7% в 2009-м).

Главной проблемой развития добычи угольного газа в Канаде, как и в других странах, остается воздействие технологического процесса на окружающую среду, а именно активное использование водных ресурсов. К другим вызовам следует отнести дороговизну разведки и разработки месторождений (что обусловлено суровыми климатическими условиями), а также высокие тарифы на экспорт природного газа по трубопроводам на крупнейший рынок восточного побережья США.

КНР, по оценке Международного энергетического агентства (МЭА), обладает запасами угольного газа в 1 300 трлн. куб. футов и занимает по этому показателю третье место после России и Канады. В 2009 году объем добычи угольного газа в Китае составил 257 млрд. куб. футов; в 2010-м (по оценке) – 350 млрд. Ожидается, что к 2015 году Китай будет добывать уже 700 млрд. куб. футов метана из угольных пластов.

С 2006 по 2020 год правительство КНР планирует оказывать содействие 17 проектам, связанным с добычей угольного газа, в том числе 10 НИОКР, 5 демонстрационным проектам и 2 инициативам в сфере локализации производства оборудования.

Ныне ведущее положение на рынке разведки и добычи угольного газа в КНР занимают крупные национальные нефтегазовые компании. Государство является собственником природных ресурсов.

Таким образом, при отсутствии особых договоренностей о разработке запасов угольного газа на суше подобные проекты подпадают под действие условий налогообложения и разработки нефтяных ресурсов, установленных Министерством финансов, Государственной налоговой службой и Бюро по налогообложению добычи нефти на континентальном шельфе.

Главной проблемой, с которой сталкивается сегодня КНР в области добычи угольного газа, остается недостаточное развитие инфраструктуры. Газовая промышленность в стране начала развиваться довольно поздно, так что система магистральных и распределительных газопроводов все еще отстает от современных потребностей. Региональные магистральные газопроводы действуют лишь в нескольких провинциях Китая, что сдерживает широкомасштабную разработку месторождений угольного газа.

Индия занимает 5 место в мире по доказанным запасам угля. Предполагаемые запасы угольного газа составляют 65,2 трлн. куб. футов, из которых доказанными являются лишь 8,4 трлн. Проведено 4 тендера на разработку месторождений угольного газа, но коммерческая добыча началась только на месторождении Раниганж в штате Западная Бенгалия.

К настоящему времени распределено 33 блока: на 25 (включая недавно распределенные для добычи угольного газа – CSG IV) ведется геологоразведка. Три блока разрабатываются, работы на трех других прекращены после проведения геологоразведки, а в отношении двух блоков проводится согласование, необходимое для начала геологоразведки.

Правами на разработку наибольшего количества участков (девяти) обладает государственная компания Oil and Natural Gas Corporation (ONGC). Для привлечения инвестиций в добычу угольного газа правительство Индии предлагало выгодные условия участникам первых тендеров, однако впоследствии меры по стимулированию были сокращены и произошло ужесточение стандартов, регулирующих воздействие на окружающую среду.

Развитию добычи угольного газа в Индии препятствуют нерешенность многих юридических и регуляторных вопросов, а также проблемы операционного характера, обусловленные недостаточным развитием инфраструктуры.

Индонезия располагает запасами угольного газа, превышающими 450 млрд. куб. футов. Эти ресурсы распределены между 11 открытыми угольными бассейнами. Угольные месторождения Индонезии обладают наибольшей мощностью и непрерывностью пластов и самым низким содержанием золы (менее 10%) по сравнению с аналогичными бассейнами в других странах. По оценке, основные запасы угольного газа в Индонезии расположены на оптимальной с точки зрения добычи глубине в 3 000 футов при содержании метана на уровне 94–98%.

Несмотря на то, что коммерческая добыча угольного газа еще не началась, консультанты компании Wood Mackenzie считают, что объем суточной добычи в 2013 г. может составить 22 млн. куб. футов (приблизительно 8 трлн. куб. футов в год). К 2020 г. суточный объем добычи в Индонезии может увеличиться до 900 млн. куб. футов, а к 2025 г. – до 1 300 млн. (в годовом исчислении соответственно до 330 и 475 млрд.).

В России предполагаемые запасы угольного газа составляют 2 996 трлн. куб. футов. До недавнего времени угольный газ добывался в РФ лишь в качестве побочного продукта, получаемого при дегазации угольных пластов. Самостоятельная коммерческая добыча угольного газа не осуществляется, хотя ОАО «Газпром» и ведет подготовку к запуску такого проекта.

В феврале 2010-го «Газпром» приступил к строительству первого технологического комплекса для добычи угольного газа на Талдинском месторождении в Кузбассе, добычу предполагается начать в 2016 г.

Политика российского правительства в сфере добычи угольного газа и порядок налогообложения данного вида деятельности пока не сформулированы. Отсутствует система стимулирования (например, предоставление налоговых каникул) или субсидирования компаний, готовых осуществлять добычу угольного газа. Не приняты и положения, регулирующие получение лицензий на добычу угольного газа.

Как и в других странах, развитие добычи метана угольных пластов в РФ сдерживается недостатками инфраструктуры и технологическими трудностями, свойственными периоду подготовки к коммерческой разработке месторождений.

В Украине запасы угольного газа в стране оцениваются в 60 трлн. куб. футов, однако коммерческой добычи не ведется. Согласно украинскому законодательству, владельцем угольных ресурсов и шахт является государство. Таким образом, компании, желающей добывать угольный газ, придется приобретать две лицензии – на разработку и на добычу ресурсов.

В настоящее время компании должны получать лицензии на разработку сроком на 5 лет (для чего необходимо выполнить ряд требований), после им может быть предоставлена лицензия на добычу. При получении обеих лицензий взимается сбор в пользу государства.

Запасы украинского угольного газа подлежат разработке на основе СРП, которое определяет производственные, финансовые и организационные принципы взаимоотношений сторон. Газ, полученный в результате дегазации угольных пластов, принадлежит держателю лицензии на эксплуатацию угольной шахты либо иному уполномоченному им юридическому лицу.

Развитию в стране добычи угольного газа с привлечением иностранных инвестиций мешает отсутствие эффективной государственной поддержки и неясность законодательства. Передача прав на добычу угольного газа затруднена, а налоговый режим остается весьма сложным.

В Украине угольный газ относится к полезным ископаемым, добыча которых регулируется на государственном уровне (полезные ископаемые принадлежат государству). Следовательно, к добыче угольного газа должна быть применима стандартная процедура лицензирования добычи полезных ископаемых.

В случае проведения дегазации угольного пласта в соответствии с правилами безопасности шахтных работ при добыче угля откачка угольного газа не квалифицируется как добыча полезного ископаемого. Исходя из этого, полученный в результате дегазации угольный газ считается производственным отходом, принадлежащим владельцу шахты либо, возможно, не принадлежащим вообще никому. Такая юридическая трактовка вносит неопределенность в определение права собственности на откачанный угольный газ, что затрудняет процесс лицензирования.

В США, по оценке национальной Геологической службы, запасы угольного газа составляют 700 трлн. куб. футов, из которых экономически извлекаемыми при использовании современных технологий являются 160 трлн. куб. футов.

По состоянию на конец 2009 г. доказанные запасы природного газа в стране составляли 18,6 трлн. куб. футов. Добыча угольного газа началась в 1989 г., чему способствовала господдержка в виде субсидий и финансирования. Объем добычи значительно вырос к 2003 г., а в 2009-м на угольный газ приходилось уже 6,8% запасов и 8,9% добычи природного газа.

В настоящее время основной объем добычи приходится на штаты, расположенные вдоль Скалистых гор: Колорадо, Монтана, Нью-Мексико, Юта и Вайоминг. Самые крупные запасы угольного газа обнаружены в бассейне Сан-Хуан, расположенном на севере Нью-Мексико и юге Колорадо, где в настоящее время уже добываются наибольшие объемы метана угольных пластов. Быстрее всего добыча угольного газа развивается в бассейне Паудер Ривер на востоке Вайоминга и северо-востоке Монтаны. Действующие в США нормы регулирования разработки традиционных газовых месторождений в общем и целом применимы к геологоразведке и разработке месторождений угольного газа. При этом высокая озабоченность высказывается в связи с воздействием на окружающую среду продуктов утилизации и очистки большого объема воды, используемой при добыче угольного газа.

Следует также отметить, что Агентство охраны окружающей среды США изучает целесообразность установления требования о раскрытии информации о жидкостях, которые используются для гидравлического разрыва пластов.

Долгосрочная перспектива

Глобальные экономические показатели добычи природного газа остаются неопределенными как в настоящее время, так и в долгосрочной перспективе в силу различных факторов:

• Глобализация газового рынка замедлилась или даже остановилась, что позволяет говорить о возобновлении процесса его регионализации.

• Озабоченность недостаточным предложением сменилась обсуждением слабеющего спроса.

• Устойчивому росту потребления природного газа в США и европейских странах мешает затянувшийся выход из экономического кризиса.

• Спрос на природный газ при низких ценах на рынках США и европейских стран остается неэластичным – равно как и спрос на природный газ, предъявляемый рынками азиатских стран (однако в данном случае – при высоких ценах). Все это свидетельствует о готовности предприятий-потребителей устанавливать более высокие цены на производимую продукцию на фоне роста стоимости энергоносителей и о стратегическом курсе на замещение нефти природным газом.

• В последние 10-20 лет произошли технологические прорывы в области разработки нефтегазовых месторождений. В том числе получили развитие методы горизонтального бурения и гидравлического разрыва пластов. Какие новые технологии могут появиться в обозримом будущем?

• Условия лицензионных соглашений привели к тому, что многие компании, ведущие разработку сланцевых месторождений в США, действовали без учета рыночной конъюнктуры. Как следствие, возник эффект «перепроизводства»: бурение избыточных скважин вызвало избыточное предложение. Теперь остается только понять, сколько времени это может продолжаться?

• Во всем мире растет озабоченность по поводу влияния на окружающую среду добычи природного газа из нетрадиционных источников (сланцы и каменный уголь). Ведь нынешние технологии требуют использования и утилизации большого количества воды, которая может быть сильно загрязнена. Насколько жесткими будут новые требования регулирующих органов?

• Тот факт, что правительства многих стран не спешат принимать обязательства по снижению выброса парниковых газов, может замедлить прогнозируемый рост спроса на природный газ в долгосрочной перспективе. В США конкуренция между поставками природного газа из разных источников, а также между углем и природным газом снижает спотовые цены на биржах энергоносителей. В европейских странах высока конкуренция между поставками природного газа, цена которого индексируется в зависимости от стоимости нефти, и поставками газа, цена которого рассчитывается на основе других показателей, действуют разнонаправленные рыночные тенденции. Между тем в странах Азии доминируют потребители, готовые платить за газ, цена которого индексируется в зависимости от динамики цены на нефть.

Сжиженный природный газ свободно перемещается между разными рынками. А поскольку производство этого продукта связано с низкими предельными маржинальными) издержками (менее 2 долларов за миллион БТЕ), определенный объем производимого в ближневосточных странах СПГ может перераспределяться между рынками разных стран – в зависимости от экономической конъюнктуры.

Согласно совместной оценке Deutsche Bank и Wood Mackenzie, с 2010 по 2015 год спрос на природный газ будет ежегодно увеличиваться более чем на 3,5%. Главной движущей силой останется азиатский рынок, где ежегодный рост спроса может составить более 7,5% (хотя более консервативный прогноз МЭА говорит о ежегодном увеличении на 2%).

Как бы то ни было, даже при оптимистичном прогнозе в среднесрочной перспективе на рынке образуется избыточное предложение под влиянием таких факторов, как стремительный рост добычи сланцевого газа в странах Северной Америки и ожидаемый в ближайшей перспективе ввод в эксплуатацию дополнительных мощностей по сжижению природного газа.

Deutsche Bank и Wood Mackenzie оценили избыточное предложение в 2010 г. в 10 млрд. куб. футов в сутки при совокупном суточном спросе в 300 млрд. Авторы этого прогноза считают, что в 2011 году избыточное предложение увеличится за счет ввода в строй новых установок по сжижению природного газа в Катаре, Перу и Йемене, совокупная мощность которых превысит увеличение спроса. В результате ожидаются относительно низкие спотовые цены на природный газ, особенно в североамериканских странах.

Ожидается, что после 2015 года газовый рынок вновь обретет баланс. Даже исходя из консервативных прогнозов увеличения спроса на 1,5% в год, сделанных МЭА и Министерством энергетики США, избыточное предложение будет быстро нейтрализовано.

Согласно основному и наиболее вероятному прогнозу МЭА (New Policies Scenario), опубликованному в World Energy Outlook («Обзор мировой энергетики»), в 2015–2035 годах спрос международного рынка на природный газ увеличится на 1 трлн. кубометров (или почти на 100 млрд. куб. футов) в сутки. А поскольку после 2015 года прогнозируется снижение объема добычи природного газа из традиционных источников (и, как следствие, ухудшение конъюнктуры газового рынка), есть основания ожидать упрочения позиций компаний, способных предложить высококачественные проекты с конкурентоспособными затратами.

Публикуется с сокращениями