Мир на пороге рецессии, которая, при худшем сценарии, может вылиться во «вторую волну» кризиса. Металлурги уже почувствовали на себе влияние экономического спада – реальный спрос на металлопродукцию падает практически на всех ключевых рынках.

МВФ снизил прогноз роста мирового ВВП на 2011 до 4% от 4,3%. ВТО снизил оценку роста мировой торговли товарами в текущем году с 6,5%.до 5,8% из-за неопределенности перспектив глобальной экономики.

Самое главное – несмотря на то, что цены на сталь стабильны на большинстве рынков, а в ряде регионов (например, в США) даже растут, по всему миру отмечается явное замедление спроса.

Прогноз глобального спроса на готовый прокат, млн. т:

годы | 2009 | 2010 | 2011 | 2012 | 2013 |

млн. т | 1125 | 1283 | 1359 | 1441 | 1491 |

к АППГ | -7% | +13,2% | +5,9 | +6% | +3,5 |

Источник: Worldsteel

Напомним, согласно апрельскому прогнозу Worldsteel, в 2011 г. видимое потребление стали в мире увеличится на 5,6%, до 1,359 млрд. т (в 2010 году – 13,2%).

Ожидаемая в 2011 г. динамика видимого потребления по регионам мира:

Изм. к АППГ | MENA | ЕС-27 | Китай | Азия | Лат. Америка | СНГ | NAFTA |

2010/2009 | +2,4% | +21% | +5,1% | 8,4% | +36,4% | +34,3% | +33% |

2011/2010 | -0,1% | +4,9% | +5% | +5,5% | +6,6% | +7,5% | +10,9% |

Источник: Worldsteel

В Китае объем промышленного производства в августе вырос на 13,5% к АППГ по сравнению с июльским показателем в 14%. В CISA отмечают замедление темпов роста в потребляющих отраслях, что связано с жесткой монетарной политикой правительства, пытающегося обуздать инфляцию.

В июле потребление арматуры и катанки сократилось на 6%, толстого листа – на 6%, горячекатаного и холоднокатаного листа – на 4 и 6% соответственно.

Напомним, что за 1-е полугодие видимое потребление в КНР составило 334,2 млн. т, почти на 9% выше уровня 2010 г., при этом ранние прогнозы предполагали, что во 2-м полугодии к указанному объему «прирастет» еще 17,5-21 млн. т.

Сейчас в правительстве ожидают, что рост потребления замедлится до 2-7% в течение 12-й пятилетки (2011-15 гг.).

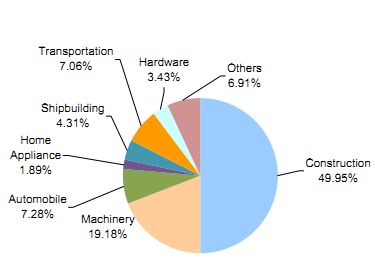

Структура потребления металлопродукции в КНР в 2011 г.:

Источник: Steelease

В Японии объем июльского потребления, по данным JISF, сократился по сравнению с июнем на 4% (до 5,89 млн. т), потребление за период апрель-июль 2011 г. составило 23,92 млн. т, на 6% ниже АППГ.

В июле поставки металлопродукции в сектор бытовой техники составили 761 тыс. т (-2,3% к июню), в автопром – 1,1 млн. т (-25%), в судостроение – 423 тыс. т (+2,3%).

Впрочем, местные металлурги полны оптимизма, ожидая мощных вложений в восстановление разрушенной землетрясением инфраструктуры. В частности, рост спрос на конструкционную сталь в префектурах, пострадавших от стихийного бедствия, может составить от 20 до 30% в конце 2011 – начале 2012 гг.

Затраты на восстановление инфраструктуры оцениваются в около $180 млрд. и, как прогнозируется, порядка 10% от этой суммы составят закупки стальной продукции. Всего реконструкция, как ожидается, потребует минимум 30 млн. т стали в ближайшие два года.

В Индии рост потребления в августе замедлился до 1,3% (в годовом исчислении) с 1,6% в июле. Эксперты отмечают снижение в последние месяцы спроса в таких секторах, как строительство, автопром и производство товаров длительного пользования.

За период апрель-август 2011/2012 финансового года прирост потребления – немногим более 1% (до 28,05 млн. т) – существенно отстает от показателя производства. Соответственно, местные металлурги избыточные объемы отгружают на экспорт, в то время как импорт, наоборот, сокращается. К слову, импортная, в т. ч, украинская продукция на индийском рынке сильно потеряла в связи со снижением курса рупии по отношению к доллару.

В сентябре правительство снизило прогноз спроса на сталь в Индии в текущем финансовом году до 6% по сравнению с предыдущим прогнозом в 12%.

Баланс рынка готовой метпродукции в Индии, млн. т:

Показатель | Апрель-август 2011/2012* | Апрель-август 2010/2011* | Изм. в % |

Пр-во | 29,06 | 26,45 | 9,9 |

Импорт | 2,27 | 4,12 | -44,9 |

Экспорт | 1,82 | 1,16 | 56,7 |

Потребление | 28,05 | 27,69 | 1,3 |

* – финансовый год

Источник: Министерство стали

В США видимое потребление (без учета полуфабрикатов) в июле 2011 г. составило 7,7 млн. т – на 3% ниже уровня июня. В то же время, это на 14% выше показателя июля 2010 г.

Доля импорта на рынке в июле-2011 составила почти 25%, что существенно ниже пиковых показателей января 2009 г. (38%), но ниже, чем минимальное значение в 17%, зафиксированное в августе 2009 г.

Макроэкономическая ситуация в стране остается противоречивой. В августе-сентябре активность со стороны автомобильной промышленности позволила увеличить потребление листовой продукции, однако долгосрочные перспективы спроса на сталь все равно зависят от состояния жилищного строительства. Как ожидается, объемы производства и потребления длинномерной продукции смогут достигнуть уровня 2008 г. только к 2015 г.

В августе, по предварительным данным, импорт стальной продукции составил 2,2 млн. т.

По прогнозу AISI (American Iron and Steel Institute), реальное потребление сталепродукции в США в текущем году составит 88 млн. т по сравнению с 78,4 млн. в 2010-м.

В Латинской Америке ILAFA (Latin American Iron & Steel Institute) пересмотрел в сторону ухудшения свой прогноз потреблению. Ожидается, что видимое потребление в странах региона (включая Мексику) может вырасти на 4,7% в 2011 г. (ранее прогнозировалось 7,1%) – до 62,1 млн. т. Это связано с ухудшением перспектив развития производства и экспорта ряда стран региона на фоне нестабильной мировой экономической ситуации.

В частности, ILAFA пересмотрел свою оценку бразильского потребления в текущем году до 25,8 млн. т.

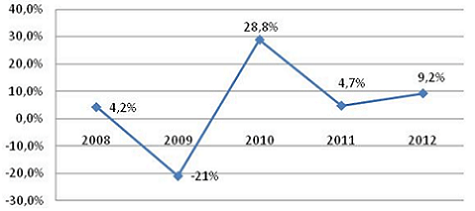

Во 2 квартале потребление стали в странах Латинской Америки выросло на 3%, до 14,9 млн. т, но снизилось на 1% в годовом исчислении.

Потребление в странах Латинской Америки, в % к АППГ:

Источник: ILAFA

На Ближнем Востоке и в Северной Африке (MENA) видимое потребление стали в 2011 г. будет стагнировать из-за затянувшейся политической нестабильности.

Согласно оптимистичному прогнозу, общий объем потребления в текущем году составит 61 млн. т, на 1% выше АППГ. В странах Gulf Cooperation Council рост спроса составит 5%, до 21 млн. т, в странах Сев. Африки – спад составит порядка 5%, до 17,5 млн. т, страны Восточного Средиземноморья (Ирак, Ливан) покажут рост в 10%, до 7,5 млн. т.

Из стран MENA выделим Саудовскую Аравию, Катар, Кувейт, Бахрейн, Алжир, где стартовали многомиллиардные проекты госинвестиций в инфраструктурные проекты. Благодаря мощным вложениям, региональное потребление арматуры увеличится с 15,4 млн. т в 2010 г. до 20 млн. т в 2015 г.

В Евросоюзе, согласно ранним оценкам Eurofer и ряда ведущих игроков рынка (включая ArcelorMittal), рост видимого потребления стали прогнозировался в 2011 г. на уровне 5-6%.

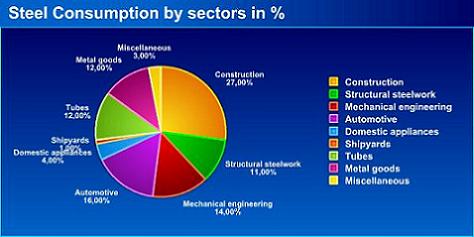

Структура потребления металлопродукции в ЕС в 2011 г.:

Источник: Eurofer

Однако ситуация в августе-сентябре дает основания для ухудшения прогноза. Главным показателем слабости рынка является остановка той же ArcelorMittal целого ряда сталеплавильных и прокатных мощностей в Германии, Франции и Испании.

В Eurofer также отмечают, сто ситуацию усугубляет более быстрый, по сравнению с потреблением, рост импорта. Ожидается, что в 2011 г. объем импорта увеличится на 12% по сравнению с прогнозируемым ростом видимого потребления стали в 5%.

Отметим, что согласно прогнозу Eurofer, в 2011 г. из ключевых стран-потребителей стальное потребление вырастет только в Германии – с 36,3 до 38,5 млн. и в Италии – с 25,5 до 27 млн. т, в то время как в Испании сократится с 13,1 в 2010 г. до 12,6 в 2011-м.

В России, по данным МЭРТ РФ, рост емкости внутреннего рынка проката в январе-июне 2011 г. составил 122,6% против АППГ. При этом расширение внутреннего потребления листового проката составило 114,1%, а сортового проката – 134,0%. В январе-июне 2011 г. доля российского металла во внутреннем потреблении составила 87% или 18 млн. т.

В годовой проекции общий итог потребления в 2011 г. может составить, таким образом, порядка 40 млн. т.

Основные драйверы роста – рост автопрома, а также реализация ряда крупных строительных проектов, в частности, в рамках подготовки к проведению саммита во Владивостоке в 2012 г., Универсиады в Казани в 2013 году, Олимпийских игр в Сочи в 2014 г.

Отметим вместе с тем, что в сентябре инвесторы, напуганные ухудшением перспектив российской металлургии, стали массово сбрасывать бумаги стального сектора. В результате целый ряд ведущих меткомпаний потеряли приблизительно до 60% своей рыночной капитализации.

На внутреннем рынке Украины за 1-е полугодие 2011 г. реальное потребление металлопродукции составило порядка 3 млн. т.

По данным компании УГМК, внутренний рынок потребления металлопроката в стране в январе-августе 2011 г. увеличился на 22,8% по сравнению с прошлым годом до 4,78 млн. т. При этом в августе 2011 г. поставки на украинский рынок составили 657 тыс. т, увеличившись на 6,5% по сравнению с прошлым годом, и на 2,9% по сравнению с прошлым месяцем. В целом доля внутреннего рынка потребления металлопроката в Украине в январе-августе достигла 24,7% % от объема собственного производства (19,343 млн. т).