По предварительной оценке Минэкономразвития, увеличение ВВП в I полугодии 2011 г. на 3,9% обусловлено сохранением тенденции роста внутреннего рынка, действующей со второго квартала предыдущего года.

Во II квартале 2011 г. зафиксировано ускорение темпов роста инвестиций в основной капитал до 104,9%, оборота розничной торговли – до 105,6% относительно АППГ. Оживление внутреннего рынка дало положительный импульс изменению ситуации на рынке труда. В июне текущего года по сравнению с июнем 2010 г. общая численность безработных уменьшилась на 581 тыс. человек.

Рост ВВП при сдержанном увеличении производительности труда предполагает сохранение энергосырьевой модели развития и усиливает зависимость России от конъюнктуры мирового рынка. Ситуация осложняется действующей на протяжении последних четырех кварталов тенденцией снижения чистого экспорта. По предварительной оценке Минэкономразвития, увеличение ВВП в I полугодии 2011 г. составило 3,9% при замедлении темпов роста с 104,1% в I квартале до 103,7% во II квартале относительно АППГ.

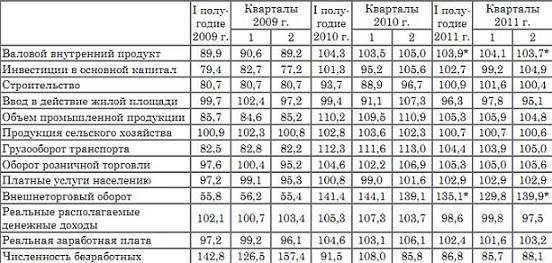

Квартальная динамика макроэкономических индикаторов в текущем году (табл. 1) в значительной степени определяется эффектом базы: финансовый кризис достиг «дна» во II квартале 2009 г., когда объем выпуска по базовым видам экономической деятельности снизился почти на 15% относительно предыдущего года, затем последовало постепенное ослабление темпов сокращения, которое в III квартале 2009 г. сменилось стабилизацией основных экономических показателей относительно соответствующего периода 2008 г. и резким ускорением темпов развития в первой половине 2010 г.

Табл. 1 Индексы основных макроэкономических показателей 2009-2011 гг., в % к АППГ

Источник: Росстат

Макроэкономическая ситуация в первой половине 2011 г. формировалась под влиянием динамичного расширения объемов внешней и внутренней торговли, с одной стороны, и медленного восстановления инвестиционного спроса, с другой стороны. В I полугодии 2011 г. рост инвестиций в основной капитал составил 102,7%, оборота розничной торговли – 105,3% и объема платных услуг населению – 102,9% по сравнению с соответствующим периодом предыдущего года.

Позитивной тенденцией II квартала 2011 г. стал рост инвестиций в основной капитал на 4,9% относительно АППГ. Однако сопоставление индексов инвестиций в основной капитал и объемов работ в строительстве показывает, что сохраняется накопленное в предыдущие два года влияние факторов низкого уровня финансирования, уменьшения заказов и объемов незавершенного строительства. По итогам I полугодия 2011 г. объем работ в строительстве увеличился на 0,9% относительно I полугодия 2010 г., а ввод жилой площади снизился на 3,7%. При этом динамика объема выполненных работ в строительстве по кварталам текущего года, а также достаточно сдержанные оценки состояния и перспектив изменения уровня деловой активности строительных организаций являются факторами, иллюстрирующими сложность процесса восстановления инвестиционного спроса. Следует обратить внимание, что в I квартале 2011 г. доля валового национального сбережения составила 27,0% ВВП и увеличилась по сравнению с аналогичным периодом предыдущего года на 2,4 п.п. При этом доля инвестиций в основной капитал в ВВП снизилась за этот же период с 13,0% до 11,8%, и если в I квартале 2010 г. трансформация валового национального сбережения в инвестиции в основной капитал составляла 53%, то I квартале 2011 г. – 42%.

Индексы производства по видам экономической деятельности промышленности в 1-м полугодии 2009-2011 гг., в % к АППГ

Источник: Росстат

В соответствии со сценарными условиями социально-экономического развития на период 2012–2014 гг. ожидаемый рост инвестиций в основной капитал в 2011 г. оценивается на уровне 106,0% и составит при этом только 95,8% от показателя 2008 г. Если учесть, что в сценарных условиях ВВП в 2011 г. выходит на докризисный уровень, то фактором роста внутреннего рынка по-прежнему является опережающий рост потребления населения.

С восстановлением тенденции к росту валового национального сбережения доля конечного потребления домашних хозяйств в ВВП снизилась с 57,5% в I квартале 2009 г. до 53,1% в I квартале 2010 г. и 2011 г. Изменение доли конечного потребления домашних хозяйств в ВВП сопровождалось тенденцией к снижению склонности к сбережению и ростом спроса на потребительские кредиты. Доля сбережений в доходах населения сократилась до 10,0% против 15,6% в январе-мае 2010 г., в том числе во вкладах и ценных бумагах до 3,9% против 7,5%. В то же время кредиты, предоставленные физическим лицам в мае 2011 г., составили 4310 млрд. руб., что в 1,2 раза больше по сравнению с маем 2010 г. Кроме того, сформировалась тенденция к повышению темпов падения реальных доходов населения и замедлению роста заработной платы. Оплата труда наемных работников (включая скрытые оплату труда и смешанные доходы) в структуре ВВП по доходам в I квартале 2011 г. составила 53,8% и была на 0,5 п.п. ниже аналогичного показателя предыдущего года. В целом за период января-июня 2011 г. реальные доходы населения снизились на 1,4% против роста на 5,3% в аналогичный период предыдущего года, а реальная заработная плата повысилась на лишь на 2,4% против 4,6% годом ранее. По итогам 2011 г. ожидаемое увеличение реальной заработной платы оценивается на уровне на 3,3%, а реальных располагаемых доходов населения – на 1,5%.

В целом по результатам выборочного обследования потребительских ожиданий население настроено оптимистично в оценке макроэкономической ситуации, а также изменений в личном материальном положении, в связи с позитивными тенденциями развития рынка труда по сравнению с IV кварталом 2010 г. и I кварталом 2011 г.

Рост потребительской активности, поддержанный увеличением потребительского кредитования, сопровождается изменением структуры спроса населения. Прирост оборота розничной торговли продовольственными товарами в I полугодии 2011 г. к соответствующему периоду предыдущего года составил 1,0% против 4,7% в I полугодии 2010 г. и непродовольственными товарами – 9,6% против 4,6% годом ранее. На потребительское поведение населения существенное влияние оказало изменение ценовых пропорций, а также накопленный объем отложенного спроса в предыдущие два года. Однако не следует исключать, что при ускорении роста цен на непродовольственные товары со 101,9% в январе-июне 2010 г. до 103,5% в январе-июне 2011 г. потребительская активность населения связана и с возросшими инфляционными ожиданиями.

Наибольший вклад в динамику экономического развития в текущем году вносит промышленность. Индекс промышленного производства в I полугодии 2011 г. по сравнению с I полугодием 2010 г. составил 105,3%. Отметим, что рост производства зафиксирован по всем укрупненным видам экономической деятельности в промышленности. Индекс добычи полезных ископаемых составил 102,3% относительно I полугодия 2010 г., обрабатывающего производства – 108,0% и производства и распределения электроэнергии, газа и воды – 100,2%. Скорость выхода из кризиса существенно дифференцирована по видам экономической деятельности. Индекс промышленного производства в I полугодии 2011 г. составил 99,8% от показателя 2008 г., в том числе в добыче полезных ископаемых – 104% и в обрабатывающем производства – 95,9%. Рост обрабатывающих производств относительно января-июня 2010 г. определялся быстрыми темпами восстановления производства транспортных средств и оборудования, производства кожи, изделий из кожи и обуви, производства резиновых и пластмассовых изделий, производства прочих неметаллических минеральных продуктов (табл. 2).

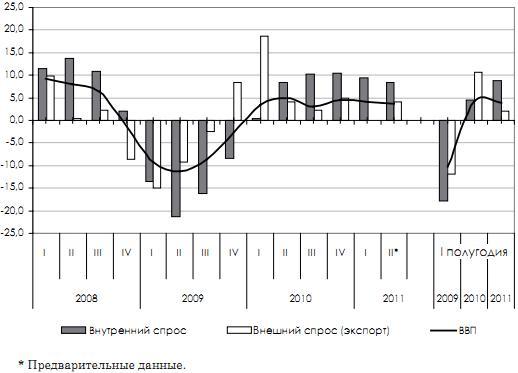

При оценке состояния и перспектив развития российской экономики принципиальное значение имеет тенденция опережающего роста внутреннего рынка относительно внешнего спроса, действующая со второго квартала прошлого года. Отличительной особенностью I полугодия 2011 г. стало ускорение темпов роста внутреннего платежеспособного спроса.

Отмечая значимость расширения внутреннего рынка как доминирующего фактора посткризисного развития экономики следует обратить внимание на то, что отечественное производство товаров и услуг для внутреннего потребления значительно уступает темпам роста импортных поставок товаров и услуг, а также динамике производств, ориентированных на внешний рынок. Ситуация осложняется действующей на протяжении последних четырех кварталов тенденцией снижения чистого экспорта. Риски развития российской экономики до конца года обусловлены восстановлением докризисной энергосырьевой модели роста, в соответствии с которой прогнозируемый рост ВВП составит 4,0%, производительность труда – 3,4%, а энергоемкость ВВП снизится до уровня 2008 г. лишь в 2012 г.

Динамика ВВП по компонентам внутреннего и внешнего спроса в 2008-2011 гг., в % к соответствующему кварталу предыдущего года

Источник: Росстат