В последние недели I кв. 2011 г. на рынке аренды жилья в Киеве заметно увеличилось предложение самих популярных эконом-квартир. Соответственно, последовало и оживление рынка в этом сегменте. Причем настолько, что иногда арендодатели получают возможность выбора из нескольких потенциальных клиентов. Впрочем, такое оживление не исключает плавного снжения арендных ставок в дальнейшем.

Основные тенденции

В марте уровень активности на рынке аренды квартир в Киеве ощутимо повысился. «На рынке появилось большее количество вариантов квартир эконом-класса, они же и пользуются самым высоким спросом и быстро сдаются. Некоторые собственники таких вариантов устраивают своего рода «кастинги», отдавая предпочтение тем или иным клиентам. На прежнем уровне остался спрос на квартиры бизнес-класса», – рассказывает, руководитель подразделения аренды агентства недвижимости RealDruzi Оксана Степаненко

Предложение новых объектов в марте, по сравнению с февралем, снизилось приблизительно на 3,5%, но из-за серьезного роста предложения новых квартир в феврале показатель все равно остался на достаточно высоком уровне.

Структура спроса в феврале-марте не изменилась. Наибольшим спросом пользовались двухкомнатные (приблизительно 40%) и однокомнатные (февраль – 28%, март – 29%) квартиры.

В феврале наблюдалось определенное снижение цены, вызванное повышением количества предложений, поэтому в марте произошел определенный компенсационный рост. Стоимость аренды в эконом- и премиум-классе оставалась стабильной. Падение цены произошло за счет бизнес-класса. Лидером падения оказался Соломенский район с показателем 0,97%. В Голосеевском районе цены выросли на 0,21%.

Характеристика предложения

Структура предложения по количеству комнат в марте почти не изменилась по сравнению с февралем. Самую высокую позицию заняли двухкомнатные квартиры (февраль, март – 37%). Доля однокомнатных квартир составила в феврале – 33%, в марте – 34%, трехкомнатных квартир – февраль – 23%, март – 24%. Количество предложений многокомнатных квартир в обоих месяцах составило по 6%.

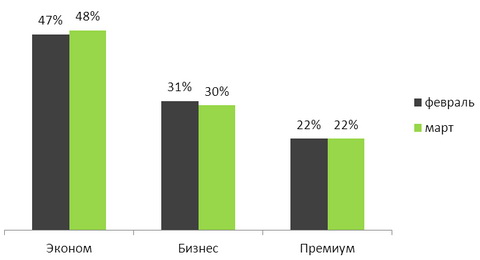

Доля предложений эконом-класса в марте незначительно увеличилась по сравнению с февралем и составила 48% (февраль – 47%, январь – 46%). В феврале в бизнес–классе доля предложений составила 31%, а в марте снизилась до 30%. В премиум–классе ситуация остается стабильной, как в феврале, так и в марте данный показатель остается на уровне 22%.

Структура предложения квартир по классам в марте, феврале 2011 г.

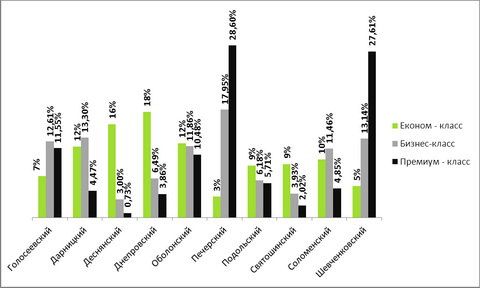

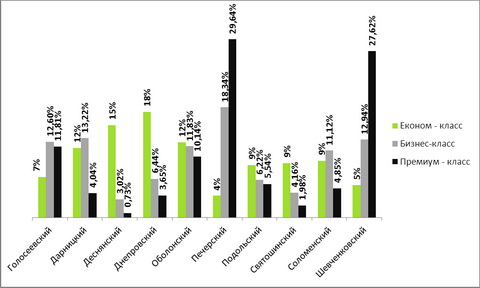

Специалисты компании отмечают, что структура предложений квартир по районам в марте не изменились по сравнению с февралем. Большинство предложений эконом–класса сконцентрировано в Днепровском (февраль, март – 18%) и Деснянском (февраль – 16%, март – 15%) районах, бизнес–класса – в Печерском (февраль – 17,95%, март – 18,34%), Шевченковском (февраль – 13,14%, март – 12,94%), Дарницком (февраль, март – приблизительно 13%) и Голосеевском (февраль, март – 12,6%) районах, премиум–класса – в Печерском (февраль – 28,6%, март – 29,64%), Шевченковском (февраль – 27,61%, март – 27,62%) и Голосеевском (февраль, март – приблизительно 11%) районах.

Структура предложения квартир по районам в феврале 2011 г.

Структура предложения квартир по районам в марте 2011 г.

Характеристика спроса

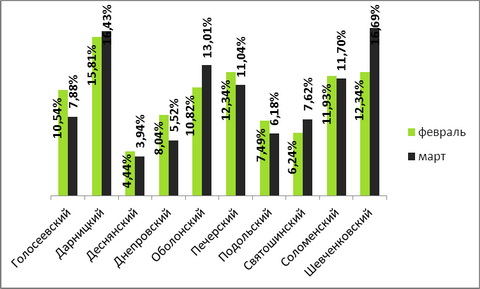

В феврале наибольший интерес у потребителей вызывал Дарницкий (15,81%), Печерский (12,34%), Шевченковский (12,34%) и Соломенский (11,93%) районы, наименьший – Святошинский (6,24%) и Деснянский (4,44%).

В марте по количеству заявок лидировали Шевченковский (16,69%), Дарницкий (16,43%), Оболонский (13,01), Соломенский (11,7%), Печерский (11,04%) районы. Стоит отметить, что в марте, по сравнению с февралем, специалисты компании зафиксировали понижение интереса к Голосеевскому (на 2,66%) и Днепровскому (на 2,53%) районам, а также повышение интереса у потребителей к Шевченковскому (на 4,34%), Оболонскому (на 2,19%) и Святошинскому (на 1,38%) районам.

Рейтинг районов по заявкам на аренду квартир в феврале, марте 2011 г.

В феврале наибольшим спросом пользовались двухкомнатные (40%) и однокомнатные (28%) квартиры, доля заявок на трехкомнатные квартиры составила 25%, 5% пришлось на четырехкомнатные и 2% – на многокомнатные квартиры. В марте ситуация почти не изменилась. Лидером по количеству заявок стали двухкомнатные квартиры (40%), а далее предпочтения потребителей распределились следующим образом: 29% – однокомнатные, 24% – трехкомнатные, 5% – четырехкомнатные и 2% – многокомнатные квартиры.

Самыми востребованными площадями квартир как в марте, так и в феврале были 41-50 кв. м (февраль 24,82% заявок, март – 22,14% заявок) и 31-40 кв. м. (февраль – 21,70% заявок, март – 22,14% заявок).

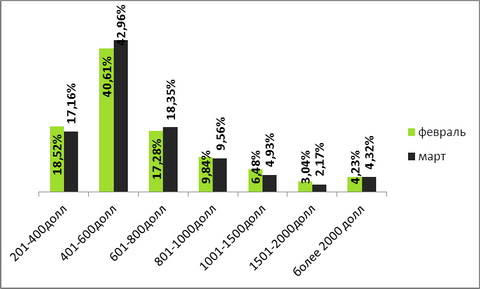

Наиболее популярным ценовым диапазонам среди потребителей на протяжении февраля и марта стал диапазон $401-600 (40,61% и 49,96% соответственно), второе место в феврале занял диапазон $201- 400 (18,52%), а в марте – $601-800 (18,35%).

Структура спроса на квартиры по ценовым диапазонам в феврале, марте 2011 г.

Ценовая динамика

Средняя арендная ставка предложения по городу в марте составила $829, что выше аналогичного показателя февраля на 0,8%.

Средняя арендная ставка квартир эконом – класса на протяжении февраля и марта составила $459 (в январе – $457). Для квартир бизнес – класса этот показатель в феврале составил $834, в марте он незначительно снизился до $832. Для квартир премиум-класса средняя арендная ставка в феврале была на уровне – $2020, в марте – $2028.

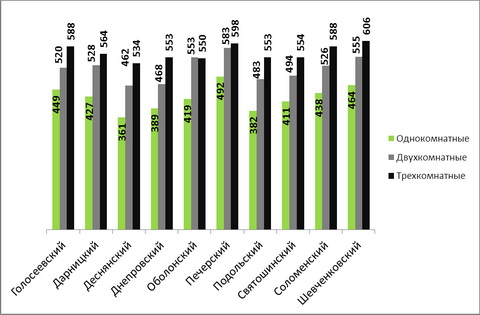

Средняя стоимость аренды жилья эконом-класса в марте 2011 г., $

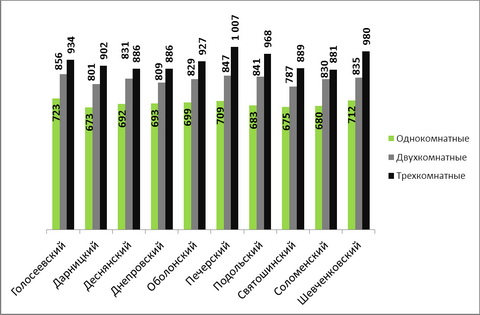

Средняя стоимость аренды жилья бизнес-класса в марте 2011 г., $

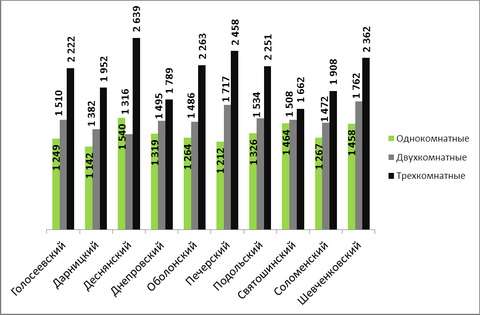

Средняя стоимость аренды жилья премиум-класса в марте 2011 г., $

Прогноз на апрель

В апреле, по мнению специалистов компании RealDruzi, наибольшим спросом, как и прежде, будут пользоваться одно- и двухкомнатные квартиры эконом-класса с удобной транспортной развязкой, а также квартиры бизнес-класса в центре и в новых домах на популярных массивах (Левобережный, Оболонь, Соломенский, Позняки). Возможно дальнейшее плавное снижение цен на квартиры.

Полную версию обзора читайте на сайте компании Real Druzi.