В январе деловая активность на рынке купли-продажи киевской недвижимости была низкой, индекс стоимости плавно снижался. И хотя в середине месяца появились слабые признаки оживления, но дальнейшего развития они не получили. На рынке царил застой, который традиционными зимними каникулами можно назвать лишь с натяжкой.

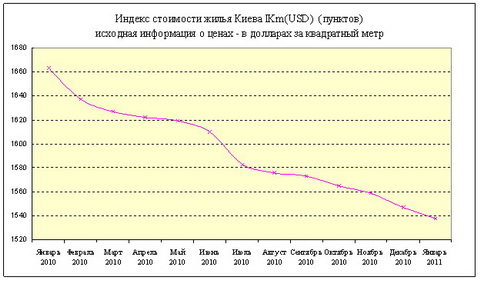

Индекс стоимости жилья Киева IKm (USD) снизился на 0,6% и составил 1538 пунктов.

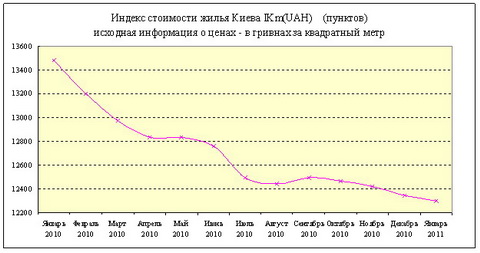

Индекс стоимости жилья Киева IKm (UAH) снизился на 0,4% и составил 12299 пунктов.

Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) вырос на 0,1% и составил -0,6%.

Индекс доходности жилья (сравнение с банковским депозитом) -0,2 банк/деп.

Для анализа стоимости киевского жилья решено было применить новую методологию определения индексов киевского жилья. Она в максимальной степени позволяет учесть информацию о ценах продаж и торгов в конкретных сегментах рынка. К сожалению, официальной информации о продажах нет, отсюда и все сложности (за рубежом подавляющее большинство ценовых индексов базируются именно на ценах продаж).

Графики изменения индексов стоимости киевского жилья представлены ниже.

Статистика цен предложений в долларах США

Основной причиной изменения формы подачи статистических материалов, которое произошло в этом обзоре, стала смена методики формирования выборок анализируемых объектов и, как следствие этого, определенные изменения статистических данных. Основная суть нововведений – ужесточение правил отбора объектов, участвующих в определении статистики, с одновременным расширением количества источников информации. Также статистика цен дополнена новым показателем – медианной ценой выборки. Под медианной ценой понимается стоимость объекта, который находится в середине упорядоченной выборки. При этом количество объектов, которые дороже, и количество объектов, которые дешевле данного, примерно равны.

Цены предложений по состоянию на 01.02.2011

Район | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

Голосеевский | 712 | 42000 – 485000 | 108663 | 146475 |

Дарницкий | 1357 | 36000 – 300500 | 109356 | 116512 |

Деснянский | 1125 | 26000 – 409860 | 103252 | 84875 |

Днепровский | 1006 | 25000 – 340000 | 102527 | 101577 |

Оболонский | 1298 | 32000 – 700000 | 116307 | 168692 |

Печерский | 562 | 55000 – 750000 | 112037 | 207681 |

Подольский | 456 | 23000 – 411000 | 100753 | 121981 |

Святошинский | 803 | 35000 – 465000 | 104344 | 98970 |

Соломенский | 933 | 36000 – 639400 | 106587 | 118060 |

Шевченковский | 888 | 39000 – 1260000 | 117313 | 176399 |

Тип дома | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

Дореволюционные | 252 | 60000 – 1500000 | 150285 | 292235 |

Сталинки | 501 | 45000 – 400000 | 115018 | 168947 |

Старая панель | 1374 | 33000 – 210000 | 103760 | 87380 |

Типовая панель | 1061 | 39000 – 260000 | 105116 | 98419 |

Улучшенная типовая панель | 598 | 53000 – 230000 | 118747 | 103835 |

Старый кирпич | 1646 | 35000 – 315000 | 88067 | 87253 |

Улучшенный кирпич | 552 | 49000 – 467500 | 120907 | 134724 |

Украинская панель | 893 | 51500 – 409860 | 101485 | 109227 |

Украинский кирпич | 2026 | 52000 – 1260000 | 120938 | 203269 |

Типы квартир | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

Гостинки | 121 | 36000 – 70000 | 53000 | 53058 |

Однокомнатные | 2680 | 32000 – 155000 | 68000 | 75494 |

Двухкомнатные | 2824 | 45000 – 290000 | 98161 | 115617 |

Трехкомнатные | 2656 | 67000 – 399000 | 137553 | 158596 |

Четырехкомнатные | 510 | 83000 – 700000 | 252488 | 296005 |

Пятикомнатные | 74 | 160000 – 1650000 | 501116 | 574126 |

* Учитывались лишь объекты, цены предложений которых вошли в доверительный интервал в конкретном сегменте рынка

Первичный рынок жилья

Согласно официальным статистическим данным, в 2010 г. предприятия Киева выполнили строительных работ на 7,8% меньше, чем в 2009 г.; и на 54,2% меньше, чем в 2008 г. При этом в 2010 г. было введено в эксплуатацию 1012 тыс. кв. м жилья (в 2009 г. было введено 947,9 тыс. кв. м жилья, а в 2008 г. 1430,4 тыс. кв. м жилья).

Строить дешевле не стали. Наоборот, строительство дорожает: по данным Госкомстата, индекс цен на строительно-монтажные работы при сооружении жилых домов за 11 месяцев 2010 г. вырос на 15,6%.

Увеличение количества сданного жилья в этих условиях объясняется упрощением процедуры узаконивания построенного ранее жилья (в статистические данные попали дома, построенные в предыдущие годы).

Несмотря на сложное финансовое положение, работы на большинстве строек продолжаются. Основные застройщики нашли источники финансирования, в том числе, привлекая банковские кредиты. По состоянию на конец ноября 2010 г., объем кредитов, привлеченных нефинансовыми корпорациями, составил 44,17 млрд. гривен, и в годовом исчислении вырос на 7,6%. В то же время реальное финансовое состояние застройщиков, а также количество реализованных ими квартир остается тайной.

Среди многочисленных негативных факторов, особое место занимает резкое уменьшение финансирования работ, связанных с освоением новых строительных площадок. По сравнению с 2009 г. и 2008 г. расходы на эти цели сократились соответственно в 4,3 и 8,4 раза. В ближайшие годы ситуация со строительством жилья может приблизиться к критической. У строителей крайне мало заделов на будущее. Если государство в экстренном порядке не выделит (даст в аренду, продаст, даст в бесплатное пользование) застройщикам свободные территории, то строителям придется сворачивать свою деятельность в Киеве.

Судя по всему, руководители города и страны это прекрасно понимают. Но свободных территорий в Киеве очень немного. Потому городские власти внимательно присматриваются к обширным промзонам. А Кабмин ускоренными темпами проталкивает закон «О регулировании градостроительной деятельности», позволяющий властям выделять землю под строительство практически без учета мнений жителей города. Согласно этому закону, общественные слушания будут проводиться лишь при обсуждении Генплана и зонировании города. Что же касается застройки отдельных территорий, то там не только обсуждений с жителями не будет, но и контроль со стороны чиновников резко ограничивается. Власти стремятся развязать застройщикам руки, отдавая им право строить объекты, отвечающие требованиям зонирования территорий (например, в жилой зоне – жилые дома и иные объекты, предназначенные для обслуживания жителей). Ограничений при этом, судя по всему, будет немного: этажность сооружений и строительные нормы.

Возможно, за рубежом, подобные правила вполне приемлемы (там даже на собственном участке дерево без специальной комиссии нельзя спилить, а за нарушения градостроительных норм застройщику грозят огромнейшие штрафы, судебные иски, лишение лицензий и т.д.). Но у нас застройщики нередко безнаказанно нарушают строительные нормы и чужие права, возводя многоэтажное здание на детской площадке впритык к соседним. Если же им развязать руки, как это предлагает закон, они вполне могут начать строительство, даже не согласовав проект – обнесут участок забором, вырубят мешающие им деревья, а уж затем начнут согласовывать проект по упрощенной процедуре. При этом правоохранительные органы будут вынуждены охранять забор и стройку от возмущенных жителей соседних домов.

Прогноз на февраль 2011 г.

В феврале зимние каникулы рынка недвижимости, скорее всего, продолжатся. Деловая активность (по крайней мере, в первой половине месяца) будет низкой, цены будут плавно снижаться.

Сделки будут проходить преимущественно там, где продавцы выставят цены на 12-18 процентов ниже среднестатистических в конкретном сегменте рынка. Именно такие тенденции мы наблюдаем в последние месяцы. И нет оснований полагать, что в феврале они существенно поменяются. Для изменения ценовых тенденций необходимо оживление рынка, а в феврале его ждать вряд ли стоит.