За прошедший год стоимость аренды жилья в Киеве по большинству сегментов незначительно снизилась. Но в 2011 г. она может повыситься из-за произошедшего в 2010 г. уменьшения количества небольших квартир эконом-класса. В то же время повышение тарифов на коммунальные услуги должно сдержать это повышение – квартиросъемщики вряд ли смогут осилить подорожание и ЖК услуг, и аренды.

Основные тенденции

Экономические и политические события 2010 г. периодически вызывали «панику» и у арендаторов, и у арендодателей. Тем не менее, рынок стабильно работал в течение всего года, и в целом уровень его активности был принципиально выше 2009 г.

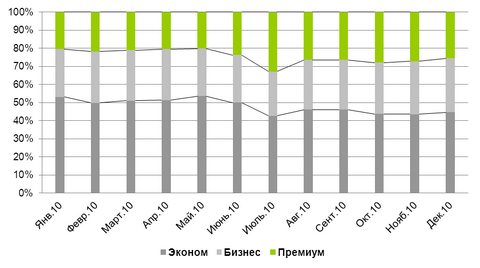

В структуре предложения на рынке аренды наметились некоторые изменения. Прежде всего, это касается структуры предложения по классам жилья. На протяжении всего года прослеживалась тенденция снижения доли жилья эконом-класса. В то время как предложение жилья бизнес- и премиум-классов пополнялось за счет домов, сданных в эксплуатацию 1-5 лет назад, в эконом-классе этого практически не наблюдалось. За год доля предложений эконом-класса снизилась на 8% и на конец декабря составила 45%, в то время как доли жилья бизнес- и премиум-классов выросли, и на конец декабря составили 30% и 25% соответственно.

Максимальным спросом в течение года пользовались однокомнатные и двухкомнатные квартиры эконом-класса, на втором месте – квартиры бизнес-класса. Структура спроса по районам и ценовым диапазонам не была стабильной, ее изменяли «всплески активности» различных групп арендаторов. Наиболее стабильным спросом пользовались квартиры в центре города и на массивах с хорошо развитой инфраструктурой: Осокорки, Позняки, Оболонь, Лукьяновка, Соломенка. Хорошо востребованными на протяжении всего года были квартиры в ценовом диапазоне $400-600.

Арендные ставки были достаточно стабильными. Исключение составляли периоды все тех же «всплесков активности» различных групп арендаторов, когда нарастающий спрос временно «подталкивал» ставки вверх, но потом ставки возвращались к прежнему уровню. В целом за год заявленная средняя ставка по квартирам эконом-класса снизилась на 1,27%, по квартирам бизнес-класса – осталась неизменной (+0,07%), по квартирам премиум-класса – снизилась на 2,69%.

Характеристика предложения

Структура предложения по количеству комнат в 2010 г. принципиальных изменений не претерпела: как и в начале года, больше всего в аренду предлагается двухкомнатных квартир (39% на конец декабря), меньше всего – трехкомнатных (27% на конец декабря). Вместе с тем, сдвиги в структуре все же наметились. Так, к концу года доля однокомнатных квартир снизилась на 1%, доля двухкомнатных – снизилась на 2%, доля трехкомнатных – выросла на 3% по сравнению с январем. Увеличение доли трехкомнатных квартир в предложении связано с ростом количества таких квартир на рынке на 13% по сравнению с началом года.

Что касается структуры предложения по классам, то на протяжении года она не была стабильной. Основным фактором, который на это повлиял, была тенденция снижения доли квартир эконом-класса в совокупном предложении, которая прослеживалась в течение всего года. Первый раз ощутимое снижение этого показателя было зафиксировано в феврале 2010 г., когда доля квартир эконом-класса за один месяц снизилась на 3%. К маю этот показатель вернулся на прежний уровень, но вслед за этим опять пошло резкое снижение: к июлю доля предложений эконом-класса снизилась на 10% по сравнению с январем. С августа ситуация начала стабилизироваться, но существенно не улучшилась. В итоге, за год доля предложений эконом-класса снизилась на 8% и на конец декабря составила 45%.

Доли квартир бизнес- и премиум-классов в совокупном предложении на конец декабря составили 30% и 25% соответственно. По сравнению с январем эти показатели увеличились на 3% и 5% соответственно.

Структура предложения по классам в 2010 г.

Анализ структуры предложения дает все основания полагать, что при неизменности ситуации арендные ставки по квартирам эконом-класса снижаться в обозримой перспективе не будут. Бизнес-класс будет достаточно стабильным в плане арендных ставок, а в премиум-классе возможна ценовая коррекция в связи со значительным превышением предложения над спросом.

Характеристика спроса

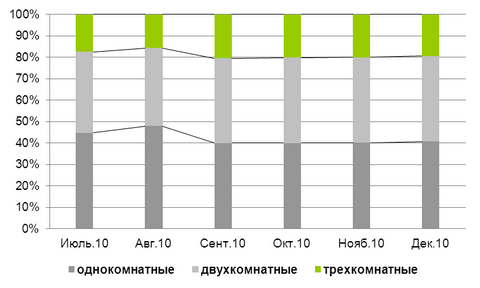

В 2010 г. структура спроса по количеству комнат была достаточно стабильной: преимущественно арендаторов интересовали одно- и двухкомнатные квартиры. Спрос на трехкомнатные квартиры оставался достаточно стабильным, минимальная доля заявок на них была зафиксирована в августе (13%), в период увеличения количества заявок на однокомнатные квартиры, в среднем в структуре спроса эта доля составляла 18-21% в течение всего года.

Структура спроса по количеству комнат во второй половине 2010 г.

Говоря о структуре спроса по районам, стоит отметить, что список наиболее популярных массивов остался неизменным: Осокорки, Позняки, Оболонь, Лукьяновка, Соломенка и Центр пользовались стабильно высоким спросом в течение года у арендаторов всех ценовых сегментов.

На конец декабря наиболее популярным районом оставался Дарницкий – на него пришлось около 19% заявок. На втором месте – Печерский (14% заявок), на третьем – Шевченковский (13% заявок). Далее идут Соломенский, Оболонский, Днепровский и Голосеевский районы.

Стоит отметить, что в декабре зафиксировано повышение интереса к Голосеевскому району, в частности, за счет массивов возле вновь открывшихся станций метро.

Смещение лидерства от центральных районов к популярным массивам с хорошо развитой инфраструктурой и назад на протяжении года было связано с рядом «всплесков», таких как спрос со стороны студентов на квартиры эконом-класса на массивах, расположенных возле крупных вузов (период: июль-сентябрь) и повышение спроса на квартиры бизнес-класса (периоды: март-апрель, август-октябрь).

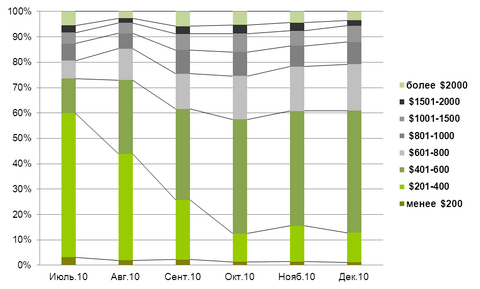

Структура спроса по ценовым диапазонам также напрямую связана со «всплесками активности» различных групп арендаторов. Это четко можно проследить по графику, приведенному ниже. Ценовой диапазон $201-400, на который наибольшее количество заявок пришлось в июле (57%), в декабре был на третьем месте по востребованности (12% заявок). В тоже время ценовой диапазон $601-800, на который в июле приходилось 7% заявок, в декабре занял второе место в структуре спроса (18% заявок). Стабильно высокий интерес в течение года был характерен для ценового диапазона $401-600, а в декабре доля заявок на него была максимальной – 48%.

Структура спроса по ценовым диапазонам во второй половине 2010 г.

Ценовая динамика

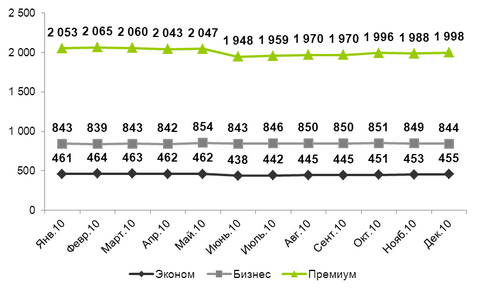

За 2010 г. средняя арендная ставка предложения по городу выросла на 3%. На это повлияло изменение структуры предложения по классам жилья. На конец декабря средняя арендная ставка предложения по городу составила $877.

Вместе с тем заявленные арендные ставки по классам жилья были довольно стабильными. В эконом-сегменте средняя заявленная арендная ставка плавно снижалась до июня, после чего начала плавно расти вплоть до декабря. Суммарное изменение средней арендной ставки предложения в эконом-классе за год составило -1,27%.

В бизнес-классе арендные ставки в целом были стабильны. Ежемесячные колебания средней арендной ставки предложения не превышали 1,43%, за год этот показатель изменился на +0,07%.

Наиболее существенными были изменения ставок в премиум-классе. Весь год специалисты наблюдали преобладание предложения над спросом, что сказалось на ставках непосредственным образом: за год средняя арендная ставка предложения в этом сегменте снизилась на 2,69%.

Динамика средней стоимости аренды жилья по классам в 2010 г., $

Уровни торга по классам на протяжении года были довольно разными. Прежде всего, на торг влияла степень востребованности тех или других квартир. Так в эконом-классе в течение года размер торга находился в диапазоне 0-15% (минимум был в июле-августае), в бизнес-классе – 10-30% (максимум был в декабре), в премиум-классе – 15-40% (минимумы наблюдались в течение всего года, в зависимости от каждого конкретного случая).

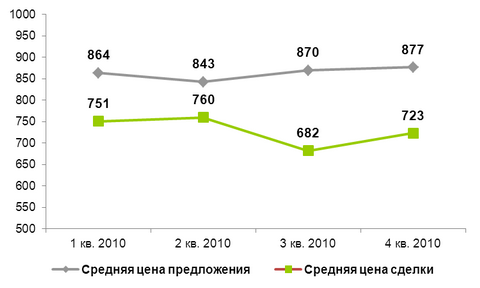

Соотношение средних арендных ставок предложения и спроса в 2010 г., $

Сближение реальных арендных ставок и ставок предложения, которое наметилось в первой половине года, не нашло свое продолжение во второй. В третьем квартале прослеживалось максимальное различие средних показателей (22%), на что повлияла ситуация в эконом-классе: всплеск сезонного спроса (соответственно, снижение средней цены сделки) и как следствие – сокращение доли предложений эконом-класса (соответственно, увеличение средней цены предложения). Как результат, разрыв между средними арендными ставками сделки и предложения в четвертом квартале по сравнению с первым кварталом увеличился на 5% (с 13% до 18%).

Прогноз на 2011 г.

По мнению специалистов компании, в 2011 г. недостаток одно- и двухкомнатных квартир эконом-класса может подтолкнуть вверх арендные ставки на них. Вместе с тем, учитывая очередное анонсированное повышение коммунальных тарифов, а также рост цен на товары и услуги, существенно увеличиваться ставки не будут. При этом ценовая ситуация будет напрямую зависеть от состояния рынка купли-продажи квартир: на сегодняшний день достаточно высокий процент потенциальных покупателей присматривается к рынку купли-продажи, предпочитая арендовать в ожидании приемлемой цены на интересующие варианты. Для продавцов недвижимости существует определенный ценовой минимум, ниже которого продавать недвижимость для них не выгодно, что может простимулировать появление новых вариантов на рынке аренды и сохранение старых. Спрос будет концентрироваться на массивах с удобной транспортной развязкой и хорошо развитой инфраструктурой. Возможно повышение спроса, и как следствие – арендных ставок на массивах возле новых станций метро.

В бизнес-классе ситуация, скорее всего, будет стабильной. Найдет свое продолжение тенденция увеличения размера торга, которая наблюдалась с ноября 2010 г., предложение будет расширяться, спрос будет концентрироваться на популярных в 2010 г. массивах, и, возможно, в этот список добавиться Голосеево в связи с активным развитием этого массива.

В премиум-классе предложение, скорее всего, расти такими темпами, как в 2010 г., не будет. Вместе с тем, арендные ставки будут снижаться, учитывая, что предложение значительно превышает существующий спрос, и эта тенденция сохранится и в 2011 г.