Последние месяцы 2010 г. продемонстрировали высокую инертность столичного рынка недвижимости, которая, скорей всего, продлится до конца зимы. Весна вряд ли принесет заметные улучшения – количество сделок будет малым, а цены на квартиры будут снижаться на 0,8-1% в месяц. При этом вероятно увеличение разрыва между ценами предложения и продажи, поскольку продавцы и покупатели по-прежнему будут неохотно идти навстречу друг другу.

Изменение состава предложения

Анализ изменения состава предложения считается одним из наиболее эффективных инструментов наблюдения за рынком недвижимости. Сопоставляя накопленные статистические данные с процессами, которые происходили на рынке в прежние периоды, можно попытаться прогнозировать будущие тенденции. Правда, для этого необходима уверенность, что принципиальных изменений на рынке за это время не произошло. В противном случае формальное использование статистических зависимостей прошлых лет может привести к существенным ошибкам в прогнозировании.

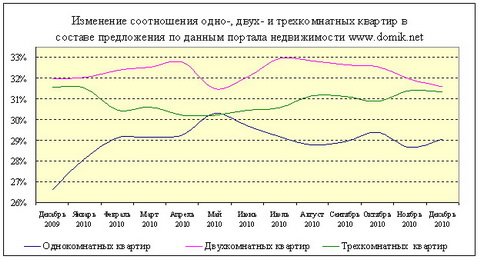

На представленном ниже графике показаны изменения соотношения одно-, двух- и трехкомнатных квартир в составе предложения.

В прошлые годы, когда сделок на рынке недвижимости было достаточно много, увеличение удельного веса «дорогих» трехкомнатных квартир и снижение доли «дешевых» однокомнатных служило признаком того, что в ближайшем будущем можно ожидать рост числа сделок. И наоборот, увеличение удельного веса однокомнатных квартир служило признаком приближающегося спада деловой активности.

Объяснение этому следующее: первыми на любые изменения деловой активности реагировали наиболее «дешевые» сегменты рынка («дешевые» квартиры первыми вымывались из состава предложения при росте деловой активности, и ими первыми затоваривался рынок при спаде активности).

Анализируя представленный график, можно констатировать, что в 2010 г. статистические закономерности прошлых лет были нарушены.

Вполне возможно, что получив официальные (полные) данные о количестве продаж одно-, двух- и трехкомнатных квартир в 2010 г., мы сможем более глубоко проанализировать изменения состава предложения, представленные на этом графике. А пока можем констатировать, что весь год в составе предложения преобладали двухкомнатные квартиры; трехкомнатных было на 0,5 – 2% меньше; однокомнатных еще на 1 – 3% меньше. А то, что в мае удельный вес однокомнатных резко увеличился, можно объяснить введением «выписок из Реестра прав собственности на недвижимое имущество». Владельцы однокомнатных первыми среагировали на эти нововведения и постарались продать квартиры, не дожидаясь усложнения правил.

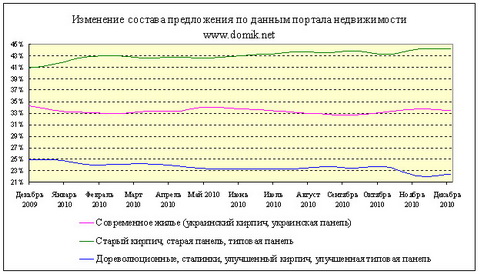

На втором графике показано изменение состава предложения по типам домов.

Как следует из этого графика, за последний год в составе предложения доля низкокачественного, морально и физически устаревшего жилья («старый кирпич», «старая панель», «типовая панель») выросла на 3,4%. Соответственно снизилась доля других типов домов. Доля квартир в сегментах «дореволюционные», «сталинки», «улучшенный кирпич» и «улучшенная типовая панель» снизилась на 2,6%. Доля квартир в современных домах снизилась примерно на 0,8%.

Анализ изменений состава предложения позволяет сделать следующие выводы:

– рост доли низкокачественного жилья в составе предложения свидетельствует о том, что владельцы подобного жилья более активны в стремлении продать его; владельцы более качественного жилья пока выжидают;

– снижение доли современного жилья (сегменты «украинский кирпич» и «украинская панель») – естественная реакция рынка на замораживание строительства. А также признак того, что не было массового выброса на рынок так называемых «инвестиционных квартир» (по нашим данным, большинство инвесторов покупали квартиры именно на первичном рынке).

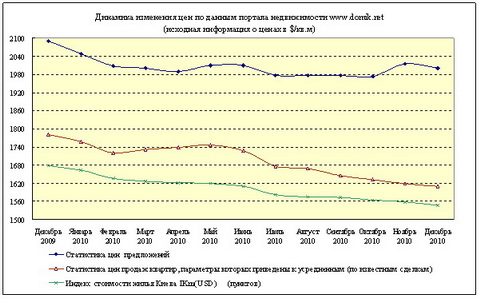

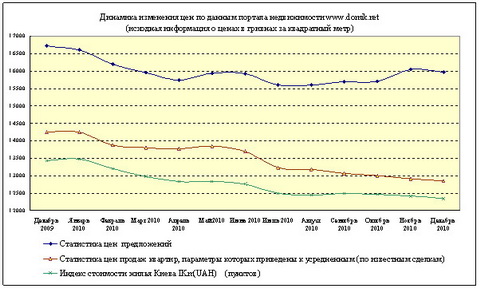

Статистические данные цен продаж на вторичном рынке, цен предложения, а также индексы стоимости жилья Киева представлены ниже.

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||||

Все сделки, о которых имеется достаточно полная и проверенная информация | |||||||||||

Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 | Июль 2010 | Август 2010 | Сентябрь 2010 | Октябрь 2010 | Ноябрь2010 | Декабрь 2010 |

Средняя цена продажи (в долларах за квадратный метр) | |||||||||||

1785 | 1780 | 1851 | 1938 | 1712 | 1809 | 1575 | 1695 | 1836 | 1684 | 1659 | 1653 |

Средняя цена предложения на аналогичные квартиры (в долларах за квадратный метр) | |||||||||||

2057 | 2114 | 2103 | 2208 | 2003 | 2114 | 1922 | 1969 | 2142 | 2014 | 1931 | 1908 |

Средняя цена продажи (в гривнах за квадратный метр) | |||||||||||

14467 | 14354 | 14756 | 15332 | 13573 | 14338 | 12432 | 13383 | 14582 | 13413 | 13215 | 13192 |

Средняя цена предложения на аналогичные квартиры (в гривнах за квадратный метр) | |||||||||||

16671 | 17048 | 16765 | 17468 | 15879 | 16756 | 15171 | 15546 | 17012 | 16041 | 15381 | 15228 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||||

-13,2% | -15,8% | -12,0% | -12,2% | -14,5% | -14,4% | -18,1% | -13,9% | -14,3% | -16,4% | -14,1% | -13,4% |

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы объектов недвижимости (т. е. на основе цен предложений), но учитывает цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр. В первом случае индекс стоимости в декабре снизился на 0,8%, во втором случае снижение за месяц составило 0,6%.

Статистика цен предложений в долларах США

За период с 01.12.2010 по 01.01.2011 усредненная цена предложений (в долларах за квадратный метр) снизилась на 0,8%.

В зависимости от количества комнат, в декабре усредненная цена предложений изменилась следующим образом:

– в однокомнатных квартирах снизилась на 1,0%;

– в двухкомнатных квартирах снизилась на 1,1%;

– в трехкомнатных квартирах снизилась на 0,5%;

– в многокомнатных квартирах снизилась на 0,6%.

За 2010 г. усредненная цена предложений (в долларах за квадратный метр) снизилась на 4,2%.

В зависимости от количества комнат, в 2010 году усредненная цена предложений снизилась:

– в однокомнатных квартирах на 4,0%;

– в двухкомнатных квартирах на 4,3%;

– в трехкомнатных квартирах на 4,1%;

– в многокомнатных квартирах на 3,0%.

Более детально изменения усредненных цен предложений за 2010 г. приведены в таблице

Тип жилья | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | |||||

Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

Дореволюционные | 01.01.2010 | 3382 | 1,7 | 4176 | -10,3 | 3699 | -2,3 | 4448 | -13,9 |

01.01.2011 | 3440 | 3745 | 3615 | 3828 | |||||

Сталинки | 01.01.2010 | 2673 | -17,6 | 2968 | -5,0 | 3006 | -9,6 | 3231 | 6,1 |

01.01.2011 | 2202 | 2820 | 2716 | 3429 | |||||

Старая панель | 01.01.2010 | 1971 | -2,0 | 1746 | 1,1 | 1829 | -5,7 | 2129 | -16,7 |

01.01.2011 | 1931 | 1766 | 1724 | 1774 | |||||

Старый кирпич | 01.01.2010 | 2062 | -5,8 | 2072 | -8,0 | 2170 | -10,4 | 2340 | 4,3 |

01.01.2011 | 1943 | 1907 | 1944 | 2441 | |||||

Типовая панель | 01.01.2010 | 1916 | -1,8 | 1831 | -3,9 | 1747 | -1,2 | 1753 | 3,8 |

01.01.2011 | 1882 | 1759 | 1726 | 1820 | |||||

Украинская панель | 01.01.2010 | 1656 | -3,2 | 1613 | -2,4 | 1604 | -1,1 | 1740 | -2,1 |

01.01.2011 | 1603 | 1574 | 1587 | 1704 | |||||

Украинский кирпич | 01.01.2010 | 1974 | 1,8 | 2127 | 6,9 | 2246 | 5,4 | 2913 | 4,0 |

01.01.2011 | 2009 | 2273 | 2368 | 3029 | |||||

Улучшенная типовая панель | 01.01.2010 | 1795 | -4,6 | 1697 | -6,5 | 1711 | -8,5 | 1848 | -9,0 |

01.01.2011 | 1712 | 1586 | 1565 | 1682 | |||||

Улучшенный кирпич | 01.01.2010 | 2104 | -6,6 | 2368 | -9,4 | 2422 | -9,0 | 2185 | -9,1 |

01.01.2011 | 1965 | 2146 | 2205 | 1986 | |||||

Наиболее значительное падение цен предложений зафиксировано на однокомнатные квартиры в сегменте «сталинки» (-17,6%) и многокомнатные квартиры в сегменте «старая панель» (-16,7%).

В отдельных сегментах статистика зафиксировала рост цен предложений. Максимальный рост зафиксирован на двухкомнатные и трехкомнатные квартиры в сегменте «украинский кирпич» (соответственно +6,9% и +5,4%)

Прогноз на январь и первое полугодие 2011 г.

В январе на рынке недвижимости традиционные зимние каникулы, которые нередко продолжаются до февраля. Каких-либо признаков того, что в 2011 г. эти каникулы пройдут по «сокращенной программе», мы не наблюдаем. Учитывая тенденции последних месяцев 2010 г., с достаточно высокой степенью вероятности можно прогнозировать, что зимние каникулы растянутся дольше обычного.

Ожидать, что в это время тенденции претерпят существенные изменения – вряд ли стоит. Инерция рынка недвижимости очень высока, а каникулы – не то время, когда меняются тенденции. Потому полагаем, что январь на киевском рынке недвижимости будет во многом напоминать декабрь; вот только сделок будет еще меньше. Да и количество просмотров, скорее всего, существенно уменьшится (но тут многое зависит от погоды – в холода и метели просмотры зачастую отменяются или переносятся на будущее).

Делать прогнозы на более длительные периоды – достаточно сложно. Тем не менее, рискнем, опираясь на анализ сложившихся тенденций. В первом полугодии сделок будет существенно меньше, чем обычно (примерно на уровне 2010 г.). Средняя цена предложения на вторичном рынке квартир Киева будет плавно снижаться (ориентировочно, на 0,8% – 1% в месяц).

Возможно, увеличится разница между ценами предложений и реальными ценами продаж. Такой сценарий основан на анализе поведения покупателей и продавцов на рынке. Покупатели не спешат, понимая, что время работает на них. Да и возможности людей копить деньги стремительно снижаются на фоне вялости рынков и высокой инфляции. Большинству продавцов сложно смириться с мыслью о продаже дешевле. Поэтому они тоже никуда не спешат. Тем не менее, наверняка появятся «спешащие продавцы», готовые сбрасывать цены.

Стабилизация цен начнется не ранее второго полугодия, и будет напрямую зависеть от развития ипотечного кредитования. Банки сейчас работают в этом плане – их кредитные программы постепенно подходят к более-менее подъемным процентам и приемлемым для заемщиков условиям. Если так будет продолжаться и дальше, то вполне возможет рост ипотечного кредитования, а вместе с ним и оживление рынка.