Последние месяцы для рынка столичной недвижимости оказались самыми провальными за весь период кризиса. Количество звонков, заявок на покупку, просмотров и даже торгов было немалым (особенно в сентябре), но договора задатков подписывались очень редко. В октябре тенденции продолжатся – сделок будет заключаться мало, хотя цены станут падать скорее.

Индексы аренды жилья:

– в целом по Киеву: 100,1грн/кв.м

– жилье эконом класса: 88,3грн/кв.м

– жилье бизнес класса: 124,5грн/кв.м

– элитное жилье: 214,3грн/кв.м

Индекс стоимости жилья Киева IKm (USD) за третий квартал снизился на 37 пунктов (примерно на 2,3%). Индекс стоимости IKm (UAH) за этот же период снизился на 268 пунктов (примерно на 2,1%). Т. е., проседание цен было, но оно не носило обвального характера. С середины августа и почти до конца сентября цены были практически стабильными.

Индикаторы DOMIK.NET рынка недвижимости Киева | Сентябрь 2010 г. | Изменение за месяц | Изменение с начала года |

Исходная информация о ценах в $/кв.м | |||

Индекс стоимости жилья Киева в текущем месяце IKm(USD) | 1573 (пункт.) | -0,2% | -6,3% |

Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) | -0,3% | +0,2% | +0,7% |

Индекс доходности жилья (сравнение с банковским депозитом) | 0,0 банк/деп | +0,1 банк/деп | +0,4 банк/деп |

Исходная информация о ценах в гривнах за квадратный метр | |||

Индекс стоимости жилья Киева в текущем месяце IKm (UAH) | 12493 (пункт.) | +0,4 % | -6,9% |

Нынешнюю ситуацию можно охарактеризовать как глубокий системный кризис. На рынке почти нет тех, кто очень спешит. Практически все основные игроки (продавцы, покупатели, банкиры, застройщики) выжидают.

У риэлторов пока не очень получается сблизить позиции сторон. Покупатели ожидают резкого снижения цен; а продавцы в условиях, когда все дорожает, и нет особого довериям к валютам, редко шли на такое снижение. В торгах обычно уступали в пределах нескольких процентов; уступки 10-15% были скорее исключением, чем правилом. Однако таких исключений становится все больше и больше: те, кто хотят продать, вынуждены идти на уступки.

В условиях отсутствия сделок одни продавцы не хотели существенно сбрасывать цены, другие просто не могли пойти на это. Ибо полученных при продаже денег, а также имеющихся у них накоплений не хватало для улучшения жилищных условий. Обычно подобные продавцы-обменщики вовсе не против общего снижения цен. Но при условии, что при обмене они не прогадают. Потому согласны снижать цены на свои квартиры лишь после того, как снизятся цены на приобретаемое жилье.

Удельный вес продавцов-обменщиков, по нашим оценкам, достигает 80%. Они смотрят друг на друга: прозванивают квартиры, ходят на просмотры и даже участвуют в торгах, пытаясь таким образом сориентироваться в происходящих процессах и готовности других продавцов сбрасывать цены. Судя по всему, сейчас мало кто из продавцов-обменщиков готов рисковать и первым начать резко снижать цены. Потому общий уровень цен по-прежнему остается высоким, а количество сделок невелико.

Среди основных факторов, влиявших на рыночные процессы в третьем квартале 2010 г., появились новые: снижение ставок по банковским депозитам и рост арендных ставок на жилье увеличивают привлекательность недвижимости; рост коммунальных платежей, готовящиеся законопроекты о налоге на недвижимость и увеличения внимания государства к источникам средств на приобретение недвижимости снижают ее.

Последний фактор стал одной из причин снижения уровня деловой активности на рынке жилья – многие потенциальные покупатели отказались от планов покупки жилья – пока не ясно, как надолго. Очевидно, это зависит от того, насколько тщательно будут мониториться подобные сделки и какие реальные шаги предпримет государство, чтобы выявить и наказать виновных. Кстати, пострадать при этом могут и невиновные. Ведь если покупатель приобрел недвижимость за преступно нажитые деньги, то суд может расторгнуть подобную сделку, наказав при этом и продавца, и посредников, и других лиц.

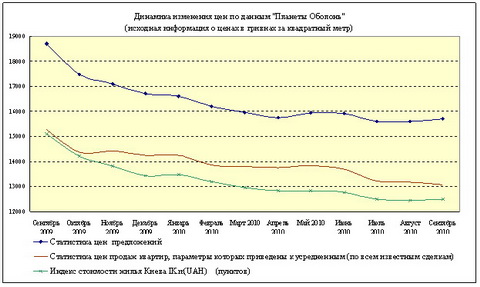

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Учитывая небольшое количество сделок, мы отказались от публикации статистики цен продаж объектов «Планеты Оболонь». Публикуем общую статистику цен продаж по всем известным нам сделкам.

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||||

Все сделки, о которых имеется достаточно полная и проверенная информация | |||||||||||

Октябрь 2009 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 | Июль 2010 | Август 2010 | Сентябрь 2010 |

Средняя цена продажи (в долларах за квадратный метр) | |||||||||||

1699 | 1782 | 1811 | 1785 | 1780 | 1851 | 1938 | 1712 | 1809 | 1575 | 1695 | 1836 |

Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||||

2092 | 2059 | 2078 | 2057 | 2114 | 2103 | 2208 | 2003 | 2114 | 1922 | 1969 | 2142 |

Средняя цена продажи (в гривнах за квадратный метр) | |||||||||||

14040 | 14522 | 14480 | 14467 | 14354 | 14756 | 15332 | 13573 | 14338 | 12432 | 13383 | 14582 |

Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||||

17288 | 16779 | 16615 | 16671 | 17048 | 16765 | 17468 | 15879 | 16756 | 15171 | 15546 | 17012 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||||

-18,8% | -13,5% | -12,8% | -13,2% | -15,8% | -12,0% | -12,2% | -14,5% | -14,4% | -18,1% | -13,9% | -14,3% |

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В сентябре средняя стоимость квадратного метра в проданных квартирах составила:

– до приведения параметров квартир к усредненным $1836 (14 582 грн.);

– после приведения параметров квартир к усредненным $1645 (13 065 грн.).

Существенный рост средней цены продажи кв. м вовсе не свидетельствует о росте цен. Причина совсем иная: в сентябре в списке сделок вырос удельный вес «дорогих квартир». Именно это и потянуло вверх статистику цен продаж.

Разница между ценами продаж и усредненными ценами предложений на аналогичные квартиры в сентябре увеличилась на 0,4% и составила 14,3%.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (т. е. на основе цен предложений), но учитывает цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за кв. м, либо в гривнах за кв. м. В первом случае индекс стоимости снизился в сентябре на 0,2%, а во втором – вырос на 0,4%. Такая разница в динамике изменения индексов стоимости объясняется тем, что курс наличного доллара в сентябре вырос; а поскольку цены на вторичном рынке Киева в большинстве случаев задаются в долларах, то это и привело к соответствующему росту цен в национальной валюте.

Статистика цен предложений в долларах США

За период с 01.09.2010 по 01.10.2010 усредненная цена предложений (в долларах за кв. м.) практически не изменилась.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

– в однокомнатных квартирах снизилась на 0,2%;

– в двухкомнатных квартирах снизилась на 0,2%;

– в трехкомнатных квартирах повысилась на 1,0%;

– в многокомнатных квартирах снизилась на 2,6%.

Изменения усредненных цен предложений по типам жилья приведены в таблице

Тип жилья | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | |||||

Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

Дореволюционные | 01.09.2010 | 3664 | -2,0 | 3857 | -1,9 | 3821 | -1,9 | 4145 | -1,5 |

01.10.2010 | 3592 | 3782 | 3748 | 4082 | |||||

Сталинки | 01.09.2010 | 2267 | -1,5 | 2798 | 0,6 | 2788 | -1,3 | 3673 | -0,6 |

01.10.2010 | 2234 | 2815 | 2753 | 3451 | |||||

Старая панель | 01.09.2010 | 1933 | 0,5 | 1742 | -0,5 | 1639 | 3,5 | 1626 | 1,5 |

01.10.2010 | 1942 | 1734 | 1696 | 1651 | |||||

Старый кирпич | 01.09.2010 | 1984 | -0,9 | 1911 | 0,2 | 1908 | 1,3 | 2582 | 2,3 |

01.10.2010 | 1966 | 1914 | 1932 | 2641 | |||||

Типовая панель | 01.09.2010 | 1876 | 0,4 | 1800 | -1,3 | 1660 | -0,1 | 1760 | 0,2 |

01.10.2010 | 1884 | 1777 | 1659 | 1763 | |||||

Украинская панель | 01.09.2010 | 1646 | -1,2 | 1526 | -1,4 | 1559 | -0,4 | 1727 | 0,9 |

01.10.2010 | 1626 | 1504 | 1552 | 1742 | |||||

Украинский кирпич | 01.09.2010 | 1947 | 0,7 | 2112 | 0,2 | 2212 | 2,6 | 2986 | -3,5 |

01.10.2010 | 1960 | 2107 | 2270 | 2882 | |||||

Улучшенная типовая панель | 01.09.2010 | 1718 | -0,2 | 1587 | -0,2 | 1600 | -0,3 | 1685 | -0,3 |

01.10.2010 | 1714 | 1584 | 1595 | 1680 | |||||

Улучшенный кирпич | 01.09.2010 | 1923 | -0,2 | 2068 | 4,4 | 2214 | -3,3 | 1914 | -0,8 |

01.10.2010 | 1920 | 2159 | 2141 | 1898 | |||||

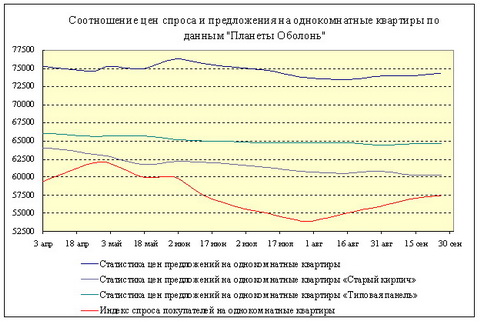

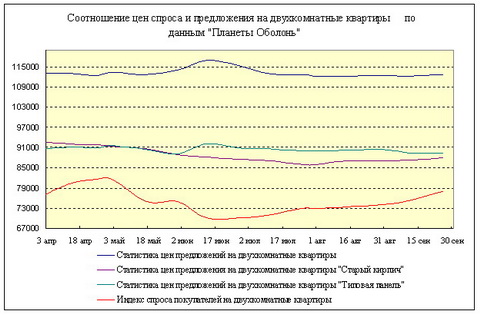

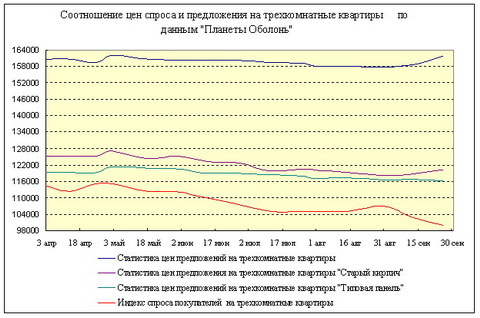

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса. Информативность данного индекса не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы. Сложно определить актуальность и достоверность заявок. С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, в сентябре тенденции изменения цен спроса и предложения были различны: в сегментах одно- и двухкомнатных квартир кривые цен спроса и предложения сблизились, в сегменте трехкомнатных квартир отдалились. Это говорит о том, что потенциальные покупатели трехкомнатных квартир эконом-класса с каждым месяцем готовы платить за них все меньшие деньги.

Прогноз на октябрь

На рынке недвижимости октябрь – обычно один из наиболее урожайных месяцев года. Но анализ сложившейся ситуации не дает оснований прогнозировать повторение многолетних традиций. Сентябрь не оправдал надежд на существенное увеличение количества сделок (хотя количество заявок на покупку и просмотров возросло на десятки процентов). В октябре тенденции сентября, скорее всего, продолжатся. Участники рынка будут активно ходить на просмотры и торговаться. Сделки будут происходить там, где цена объекта на 5-15% ниже аналогичных предложений. Скорость снижения средних цен в октябре, скорее всего, значительно возрастет.