Под конец марта на рынке купли-продажи киевских квартир начало наблюдаться оживление и расслоение рынка. Спрос на низкокачественное жилье упал, зато вырос удельный вес операций купли-продажи качественного. Даже покупатели дешевых квартир предпочитали объекты с ремонтом, мебелью и новой сантехникой.

Индекс стоимости жилья на вторичном рынке Киева:

– при подсчете в долларах 1627 $/кв.м. (-0,6% );

– при подсчете в гривнах 12970 грн/кв.м (-1,7% ).

Индекс ценового ожидания (в долларах): -0,5% в месяц (+1,0% ).

Индекс доходности -0,4 банк./деп. (+0,1 банк./деп.)

Индексы аренды жилья:

– в целом по Киеву: 98,6грн/кв.м

– жилье эконом класса: 86,7грн/кв.м

– жилье бизнес класса: 122,2грн/кв.м

– элитное жилье: 214,1грн/кв.м

Практически весь первый квартал киевский рынок недвижимости работал на очень низких оборотах. Основная причина – резкое расхождение цен спроса и предложения. В начале 2010 г. противостояние продавцов и покупателей усилилось.

Доводы риэлторов о необходимости взаимных уступок нередко отвергались как продавцами, так и покупателями. Продавцы не могли понять, почему они должны снижать цены в текущих условиях. Покупатели, в основной своей массе уверенные, что цены в недалеком будущем существенно снизятся, не торопились с покупками. К тому же денег у подавляющего большинства покупателей не хватает. Избранная и продавцами, и покупателями тактика всеобщего ожидания не позволяла ценам быстро снижаться и привела к тому, что во многих сегментах рынка уменьшился не только спрос, но и предложение.

Продавцы, отчаявшиеся в этих условиях продать недвижимость, нередко просто снимали ее с продажи (но на существенное снижение цен не шли). Многие продавцы, пытавшиеся с помощью операций купли-продажи решить свои жилищные и финансовые проблемы, уходили с рынка вынуждено. Они не могли связать продажу одной квартиры и покупку другой; не могли снизить цену своей квартиры, поскольку в этом случае им не хватало денег для улучшения жилищных условий.

Цены снижались преимущественно лишь на квартиры, в которых не было просмотров более месяца. Продавцы, чьи объекты пользовались хотя бы небольшим вниманием покупателей, цены, как правило, держали (иногда даже повышали). Именно поэтому сейчас весьма непросто подобрать квартиру, которая устраивала бы покупателя и по качеству, и по цене.

Выжидательную позицию заняли и банки. Они шли на продажу залоговых квартир лишь при согласии хозяина. Основная причина этого, на наш взгляд, состоит в том, что любое принудительное выселение (тем более, без предоставления иного жилья) будет мощнейшей антирекламой, от которой серьезно пострадает репутация банка. Так что массового выброса залоговых квартир вряд ли стоит ожидать в обозримом будущем. Скорее всего, каждый банк будет выставлять на продажу лишь те объекты, с хозяевами которых достигнуты договоренности. И по тем ценам, которые устраивают все стороны.

Сделок в январе и феврале было значительно меньше обычного. Признаки оживления рынка появились лишь в марте: в начале месяца достаточно слабые, а во второй половине – весьма заметные. Основная причина оживления – снижение уровня неопределенности. Повлияло на рост деловой активности и заметное проседание курса наличного доллара в банках Украины; опасения потенциальных покупателей за свои валютные накопления усилили их интерес к рынку недвижимости. Наверняка сказался и опыт февраля-марта 2009 г., когда некоторые покупатели просто прозевали наилучшие предложения и цены.

В некоторых сегментах рынка нечто подобное происходит и сейчас. Например, на Оболони в марте наблюдалась явная нехватка одно- и двухкомнатных «дешевых» квартир. Если еще недавно можно было приобрести более-менее ухоженную двухкомнатную квартиру на Оболони за $80000, то сейчас цены выросли до $85000-90000.

Важно также отметить, что в марте договоренности нередко достигались быстрее обычного. А это означает, что в период зимнего застоя сформировалась определенная целевая аудитория, участники которой присматривали квартиры, отслеживали изменения цен. Как только почувствовали некую определенность и оживление рынка, то не стали откладывать принятие решений.

Насколько многочисленна подобная целевая аудитория, пока сказать сложно. Но ее наличие дает основания полагать, что в ближайшем будущем тенденция роста деловой активности продолжится. Пока же наша статистика и наблюдения риэлторов говорят о том, что большинство потенциальных участников рынка по-прежнему выжидают: сделок в марте 2010 г. было существенно меньше, чем в другие годы.

Важной особенностью первого квартала стало расслоение рынка. Упал спрос на низкокачественное жилье. Более явно обозначилась категория покупателей «качественного жилья» (как правило, в новых домах) – их стало больше. Возрос и удельный вес операций купли-продажи «качественного жилья».

Покупатели, у которых денег на качественное жилье нет, вынуждены ориентироваться на малогабаритные однокомнатные квартиры. Но при этом отдают предпочтение ухоженным квартирам, желательно со свежим ремонтом, новой сантехникой, стеклопакетами в окнах и встроенной мебелью. В списках проданных квартир все чаще попадаются «хрущевки с евроремонтом».

Что же касается «убитых» квартир, то их удельный вес в списке продаж существенно снизился. Реалии рынка таковы, что продать их без существенного снижения цен практически невозможно. Хозяева же таких квартир нередко просто не обращают внимания на недостатки; отвергают доводы и риэлторов, и потенциальных покупателей.

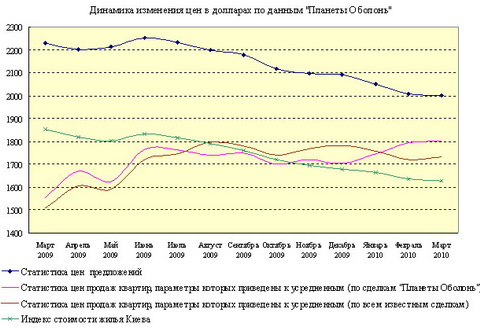

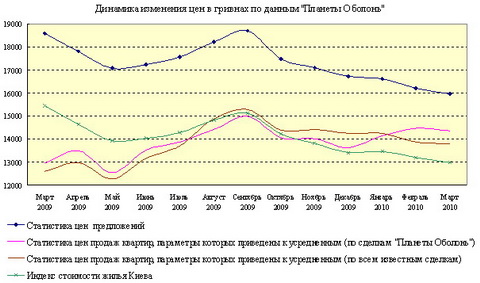

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Основная первичная информация была предоставлена агентством недвижимости «Планета Оболонь».

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||

Сделки «Планеты Оболонь» | Все сделки, о которых имеется достаточно полная и проверенная информация | ||||||||

Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 |

Средняя цена продажи (в долларах за квадратный метр) | |||||||||

1740 | 1624 | 1799 | 1923 | 2042 | 1782 | 1811 | 1785 | 1780 | 1851 |

Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||

1997 | 1818 | 2042 | 2261 | 2235 | 2059 | 2078 | 2057 | 2114 | 2103 |

Средняя цена продажи (в гривнах за квадратный метр) | |||||||||

14180 | 12985 | 14580 | 15508 | 16278 | 14522 | 14480 | 14467 | 14354 | 14756 |

Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||

16274 | 14536 | 16550 | 18233 | 17817 | 16779 | 16615 | 16671 | 17048 | 16765 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

-12,9% | -10,7% | -11,9% | -14,9% | -8,6 | -13,5% | -12,8% | -13,2% | -15,8% | -12,0% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 3,9 раза. Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В марте средняя стоимость квадратного метра в проданных квартирах составила:

– $2042 (16 278 грн.) по сделкам «Планеты Оболонь»;

– $1851 (14 756 грн.) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

– $1802 (14 365 грн.) по сделкам «Планеты Оболонь»;

– $1731 (13 799 грн.) по всем сделкам, о которых есть достаточно полная и проверенная информация.

Рост цен продаж по сделкам «Планеты Оболонь» обусловлен тем, что в марте выросла доля качественных и дорогих квартир.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (т. е. на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

– при подсчете в долларах снизился на 0,6%;

– при подсчете в гривнах снизился на 1,7%.

Статистика цен предложений в долларах США

За период с 01.03.2010 по 01.04.2010 усредненная цена предложений (в долларах за кв. м) снизилась на 0,4%.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

– в однокомнатных квартирах снизилась на 0,1%;

– в двухкомнатных квартирах снизилась на 0,1%;

– в трехкомнатных квартирах снизилась на 1,5%;

– в многокомнатных квартирах повысилась на 1,5%.

Изменения усредненных цен предложений в первом квартале 2010 года приведены в таблице

Тип жилья | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | |||||

Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Измене ние в % | ||

Дореволюционные | 01.01.2010 | 3382 | -2,9 | 4176 | -3,0 | 3699 | -1,9 | 4448 | -4,4 |

01.04.2010 | 3283 | 4052 | 3627 | 4252 | |||||

Сталинки | 01.01.2010 | 2673 | -4,6 | 2968 | -8,3 | 3006 | -8,3 | 3231 | -7,1 |

01.04.2010 | 2550 | 2721 | 2758 | 3001 | |||||

Старая панель | 01.01.2010 | 1971 | -1,5 | 1746 | -0,4 | 1829 | -3,8 | 2129 | -0,7 |

01.04.2010 | 1941 | 1739 | 1759 | 2114 | |||||

Старый кирпич | 01.01.2010 | 2062 | -0,1 | 2072 | -3,2 | 2170 | -8,3 | 2340 | 1,3 |

01.04.2010 | 2060 | 2005 | 1990 | 2371 | |||||

Типовая панель | 01.01.2010 | 1916 | -1,9 | 1831 | -0,9 | 1747 | -1,8 | 1753 | -5,8 |

01.04.2010 | 1879 | 1815 | 1716 | 1652 | |||||

Украинская панель | 01.01.2010 | 1656 | 0,0 | 1613 | -3,8 | 1604 | -11,5 | 1740 | -3,3 |

01.04.2010 | 1656 | 1552 | 1419 | 1683 | |||||

Украинский кирпич | 01.01.2010 | 1974 | -3,4 | 2127 | -0,5 | 2246 | -2,9 | 2913 | 1,0 |

01.04.2010 | 1906 | 2117 | 2181 | 2943 | |||||

Улучшенная типовая панель | 01.01.2010 | 1795 | -2,0 | 1697 | -3,4 | 1711 | -3,3 | 1848 | -4,5 |

01.04.2010 | 1759 | 1640 | 1655 | 1765 | |||||

Улучшенный кирпич | 01.01.2010 | 2104 | -4,6 | 2368 | -9,6 | 2422 | -4,5 | 2185 | -5,9 |

01.04.2010 | 2007 | 2140 | 2313 | 2055 | |||||

В первом квартале снижение цен предложений в пределах нескольких процентов зафиксировано в большинстве сегментов рынка. Максимальное снижение произошло на трехкомнатные квартиры в сегменте «украинская панель» (-11,5%). Небольшой рост цен предложений (порядка 1%) зафиксирован на многокомнатные квартиры в сегментах «старый кирпич» и «украинский кирпич».

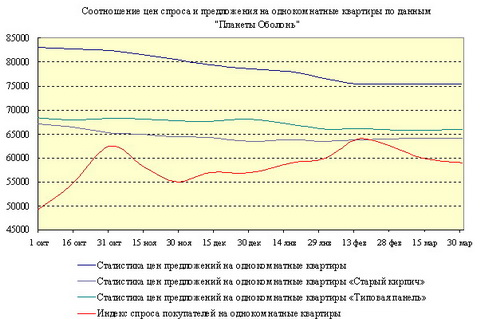

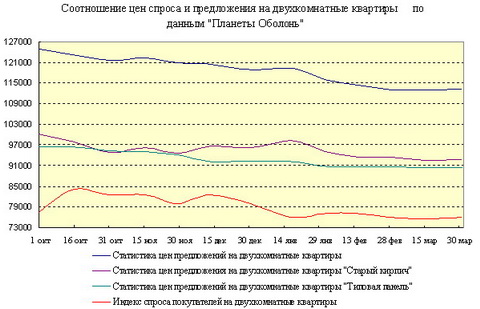

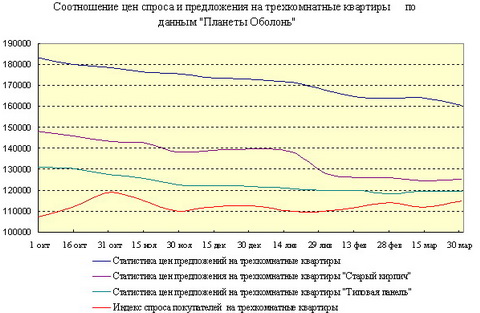

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса. При определении этих индексов мы ориентировались на заявки, которые плотно сгруппированы в нижнем диапазоне ценовой шкалы, предполагая, что именно они являются наиболее характерными для жилья эконом-класса. Такой подход обусловлен тем, что распределение заявок на приобретение квартир бизнес-класса достаточно размыто по ценовой шкале и там намного сложнее определять индекс спроса покупателей.

Информативность любого индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы. Кроме того, крайне сложно определить актуальность и достоверность заявок. С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, кривые цен спроса и предложения достаточно далеки друг от друга. Это и предопределяет низкую деловую активность.

Рынок ипотечных кредитов

О своих программах ипотечного кредитования заявили порядка 15 банков. Но ставки у всех очень высокие, а условия весьма жесткие. Поэтому сделок на вторичном рынке с привлечением ипотечных кредитов пока очень немного. В основном их берут в тех случаях, когда для покупки квартиры не хватает относительно небольшой суммы. На первичном рынке условия кредитования более лояльные. Но там кредитуют лишь инвесторов, покупающих квартиры в конкретных домах. И подобных домов пока очень немного. По данным компании «Простобанк Консалтинг», в марте средняя процентная ставка по кредитам на жилье в гривнах была 24,64%.

Прогноз на апрель

Тенденции, которые проявились в марте, скорее всего, получат свое дальнейшее развитие. Полагаем, что в апреле значение индекса стоимости будет колебаться в районе 1625 $/кв. м, деловая активность вырастет. При этом в отдельных сегментах будут наблюдаться свои тенденции; расслоение рынка продолжится. Вырастет спрос на качественное жилье. Цены предложений на это могут и не отреагировать (в силу высокой инерционности); что же касается цен продаж, то при увеличении спроса они вырастут.

Вполне возможно, что в отдельных районах вырастет спрос, а вместе с ним цены предложений и продаж, на малогабаритные квартиры с ремонтом (пример такого района – Оболонь). Интерес к подобному жилью объясняется тем, что у подавляющего большинства потенциальных покупателей нет денег на просторные квартиры. Вместе с тем, брать «убитые» малогабаритные квартиры и затем тратить немалые деньги на ремонты, покупатели соглашаются лишь при очень существенном снижении цен. Стало быть, цены на малогабаритные квартиры без ремонта в апреле будут снижаться.