Инвесторы, вкладывающие средства в цветные металлы, уже не могут руководствоваться только динамикой доллара и фондовых рынков. Цены на рынке цветмета постепенно теряют спекулятивную составляющую, возвращаясь к фундаментальным факторам (баланс спроса и предложения). В сентябре мировые цены на алюминий, никель и цинк оставались стабильными, или снижались, под давлением роста складских излишков.

Алюминий

Биржевые цены на алюминий в сентябре были ровными, гораздо выше минимальных зимних уровней – до $1400 за т, но ниже прошлогодних августовских рекордов в $3200 за т. Дальнейшего роста до конца текущего года эксперты не обещают, но и резкого падения не будет. Для восстановления докризисного уровня производства и цен необходимо существенное улучшение в секторах строительства и автомобилестроения, что возможно не ранее 2010 г. На рынке сохраняется избыток предложения, хотя существующие мощности загружены приблизительно на 80%. По оценке Goldman, по итогам года рыночный излишек составит 1,78 млн. т против 2,27 млн. т в 2008 г. Такой запас «прочности» сделал сектор невосприимчивым к статистике и форс-мажорам. В частности, рынок не отреагировал на сложности российского производителя «РУСАЛ», который сейчас вынужден сокращать инвестпланы и бороться за максимально возможную рассрочку накопленных долгов.

По данным IAI, мировое производство первичного алюминия в январе-августе 2009 г. уменьшилось на 8,8% по сравнению с таким же периодом 2008 г. – до 15 млн. 638 тыс. т. При этом в августе выпуск первичного алюминия в мире (без учета КНР) вырос до 1,954 млн. т – на 0,5% выше, чем в июле. В Китае же августовское производство оказалось больше июльского на 5% и составило 1,12 млн. т. Многие китайские производители возобновили простаивающие мощности, что позволило стране уменьшить импорт металла.

Оживление экономики КНР стало поводом для изменения прогнозов по потреблению алюминия в стране. Если в Alcoa ранее считали, что потребление легкого металла в стране в текущем году останется на прошлогоднем уровне, то теперь прогнозируют уже рост в 4%. Соответственно, пришлось скорректировать и прогноз по мировому спросу: вместо падения в 7% рынку прочат снижение на 5,5%.

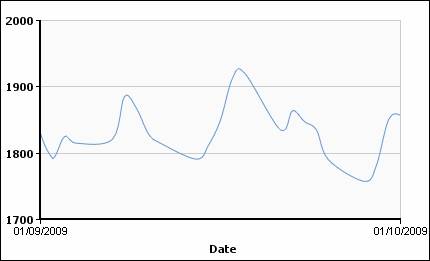

Динамика цен на алюминий на ЛБМ (cash) c 01.09.2009 г. по 30.09.2009 г.:

Никель

В сентябре средние цены на никель с августовских высот ($19 642 за т) упали до умеренных $18 000/т. Зато избыток металла вырос до рекордно высоких показателей за последние 10 лет. По прогнозам CRU, в нынешнем году мировые поставки превысят спрос на 39 тыс. т. В конце сентября ценовая кривая пошла вверх, что стало следствием неожиданного уменьшения биржевых запасов. Однако реальных причин для увеличения закупок металла по-прежнему нет. Провоцирующие рост цен китайские закупки металла уменьшились и далее будут сокращаться. Спрос со стороны производителей нержавеющей стали также не оправдывает ожиданий рынка. В первом полугодии, по данным ISSF, выпуск нержавейки оказался на 26,7% меньше, чем годом ранее. При этом, во втором квартале объем производства на 25% превысил показатели предыдущих трех месяцев. Правда, это вряд ли, окажется радостной новостью для поставщиков никеля, так как доля никельсодержащих сталей в общем объем производства падает. Китайская Baosteel объявила, что может увеличить выпуск ферритной стали с 40% до 60%.

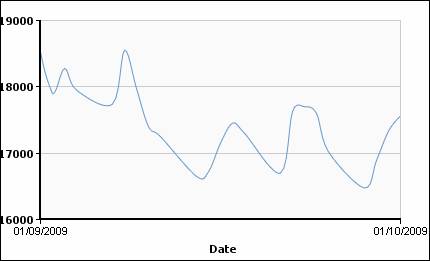

Динамика цен на никель на ЛБМ (cash) c 01.09.2009 г. по 30.09.2009 г.:

Цинк

Участники рынка считают, что цинк движется повторяет движение алюминия, когда все больше металла переходит из рук в руки, не покидая склада, а реальные покупатели испытывают сложности с закупкой товара. Трейдеры утверждают, что, несмотря на рост физического спроса за летние месяцы, цены росли из-за спекулятивного ажиотажа. А материал, не попавший на биржевые склады, контролируется трейдером Glencore. Кроме того, поддержку металлу оказали проблемы у китайских производителей свинца (многие предприятия отрасли производят одновременно свинец и цинк), которые были вынуждены закрыть предприятия из-за массовых отравлений населения. Ситуация выровнялась, когда эксперты Goldman обратили внимание рынка на очень значительные запасы цинка в Китае и при этом понизили свой предыдущий ценовой прогноз цены для этого металла. Данные ILZSG за январь-июль также подтверждают наличие избытка рафинированного цинка в объеме 290 тыс. т.

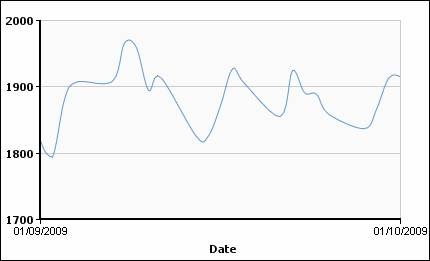

Динамика цен на цинк на ЛБМ (cash) c 01.09.2009 г. по 30.09.2009 г.:

Во 2-й части обзора читайте об основных событиях и тенденциях на рынках меди, олова и свинца

Читайте также обзор мирового рынка цветных металлов за август