Фрахтовый рынок усиливает свою зависимость от китайской экономики. Майский всплеск активности аналитики склонны объяснять деятельностью Китая и спекулянтов, а не увеличением физических объемов мировых перевозок. Основные игроки говорят об отсутствии фундаментальных основ для роста конъюнктуры фрахтового рынка в долгосрочной перспективе.

О ситуации на рынке фрахта сухогрузного тоннажа читайте в первой части статьи.

О тенденциях в строительстве балкерного тоннажа читайте во второй части.

В летний сезон 2009 г. рынок балкерного тоннажа вошел на серьезном подъеме. Помимо роста фрахтовых индексов Балтийской Фрахтовой Биржи, серьезно выросли и лежащие в их основе ставки фрахта. Вслед за реальным рынком серьезно повысил свои ожидания на вторую половину 2009 г. и даже 2010-11 гг. и рынок фьючерсных сделок.

Уровень котировок по фьючерсным сделкам на балкерный тоннаж на рынке FFA

Тип тоннажа | Дата котировки | Период фьючерсной сделки | ||

2 п/г 2009 г. | 2010 г. | 2011 г. | ||

Панамаксы | 05.05.09 | 14000 | 13511 | 14250 |

15.05.09 | 15500 | 14000 | 14500 | |

29.05.09 | 20875 | 15250 | 15625 | |

Супермаксы | 05.05.09 | 12250 | 11375 | 11500 |

15.05.09 | 13438 | 12250 | 12375 | |

29.05.09 | 15563 | 12750 | 12875 | |

Хэндисайзы | 05.05.09 | 9000 | 8375 | 8250 |

15.05.09 | 9250 | 8750 | 8625 | |

29.05.09 | 10500 | 9625 | 9375 | |

Источник: Clarkson

Но, наряду с оптимизмом, растут и опасения, как долго это будет продолжаться. Первым сдали нервы у игроков фьючерсного рынка, которые в начале июня начали снижать свои котировки. Затем в том же фарватере последовал и реальный фрахтовый рынок. Именно поэтому в Drewry Consultants полагают, что майский рост это временное явление, обусловленное неожиданно высоким спросом на руду в Китае. Поднебесная импортировала 131,6 млн. т (+19%) за первые три месяца и еще рекордные 57 млн. т (+24,2%) в апреле 2009 г. Помимо железной руды значительную поддержку фрахтовому рынку оказали и возросшие закупки КНР угля, зерна и сои. По предварительным данным, в течение января – мая 2009 г. Китай импортировал рекордные 18,4 млн. т сои, а в апреле – опять-таки рекордные 9,2 млн. т угля.

По оценкам Drewry, в результате принятых I квартале этого года правительствами многих стран пакетов стимулирования экономики рост спроса на навалочные грузы может вырасти приблизительно на 200 млн. т. Но, для балкерного флота с учетом поступающего новостроя требуется впятеро большее увеличение, т.е. дополнительный миллиард тонн насыпных и навалочных грузов. Поэтому аналитики данной компании прогнозируют, что по пессимистическому сценарию нынешний цикл спада растянется на пять лет – до 2014 г. И только тогда кривые спроса и предложения сравняются. В оптимистическом варианте рынок все равно будет крайне нестабильным в течение следующих 12-18 месяцев с общей тенденцией спада, ну а стабильный спрос на тоннаж восстановится только в 2011 г. с повышением ставок не ранее 2012 г. В компании Louis Dreyfus Armateurs также считают, что наихудшие времена для балкерного рынка еще впереди. По их прогнозу ситуация будет оставаться тяжелой до конца 2010 г.

По данным Lloyd’s Register-Fairplay Research, в 2009 г. рост предложения тоннажа ожидается на уровне 10,2%, в то время как спрос в лучшем случае вырастет на 1,8%. По прогнозам Maritime Strategies International Ltd., среднесуточный фрахт для балкеров «кейпсайз» уже к июлю опустится до 16,7 тыс. USD/сут, а к октябрю – до 15,4 тыс. USD/сут. Поэтому многие считают, что майский всплеск рынка – это очередной мыльно-спекулятивный пузырь, который неминуемо лопнет, после чего на фрахтовом рынке балкерного тоннажа уже точно наступит настоящий кризис.

Увеличившиеся закупки со стороны Китая они объясняют не реальным спросом со стороны промышленности или инфраструктурных объектов (в преддверии прошлогодней Олимпиады все они были успешно завершены), а благоприятной ценовой конъюнктурой, используемой в спекулятивных целях. Интересно, что в пресс-релизе Народного банка Китая (являющегося Центробанком страны и, казалось бы, владеющего ситуацией) говорится: «Внешней экономике еще только предстоит пройти дно или принять направление на восстановление. Мировой финансовый кризис продолжает распространяться, и его влияние на Китай усиливается».

По утверждению руководителя ведущего добывающего концерна мира BHP Billiton Ltd. восстановление спроса на сырье на мировых рынках вряд ли будет резким, а мировая экономика будет долго и постепенно выходить из кризиса. Аналогичную позицию занимает отдел исследований сырьевых рынков Barclays Capital, считающий, что восстановление мировой экономики после текущей рецессии будет слабым и медленным. При этом характер этого восстановления никак не возможен по V-образной кривой, полагает данная группа аналитиков.

Крупнейший производитель стали в Японии Nippon Steel прогнозирует, что спрос может начать восстанавливаться где-то после июля 2009 г. В подтверждение своего прогноза 26 мая Nippon Steel подписала годовой контракт с Rio Tinto, в котором цена на мелочь снижена на 33%, а на кусковую руду — на 44% от прошлогоднего уровня. А 28 мая такой же контракт подписала с Rio Tinto и южнокорейская корпорация POSCO. 10 июня крупнейшая горно-рудная компания – бразильская Vale – пошла на снижение цены концентрата на 28,2%, окатышей – на 48,3%. Теперь все смотрят на Китай, который по-прежнему настаивает, чтобы цены для долгосрочных контрактов сократились на 40-50%.

Последнее обстоятельство будет иметь немаловажное значение и для фрахтового рынка. Если сталелитейные заводы смогут продолжать пополнять запасы ЖРС по низким ценам, то закрытие ряда железорудных предприятий в Китае может стать реальностью. Если, как некоторые предполагают, закроется от 40 до 50% малорентабельных китайских горнодобывающих предприятий, их место должны будут восполнить импортные поставки руды, а это дополнительная работа флоту. С другой стороны, по данным China Iron & Steel Association избыток железной руды в Китае в 2009 г. может составить 200-300 млн. т. А это уже совершенно иной расклад для фрахтового рынка.

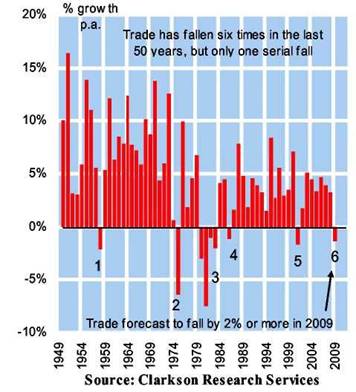

Нужно также отметить, что основные игроки рынка прекрасно понимают, отсутствие фундаментальных основ для роста конъюнктуры фрахтового рынка балкерного тоннажа в долгосрочной перспективе как с точки зрения появления дополнительных объемов перевозок, так и с позиций пополнения нового флота. За последние 50 лет темпы роста мировой торговли падали всего 6 раз и только однажды на протяжении нескольких лет. Шестое по счету падение происходит как раз в нынешнем 2009 г.

Наблюдающийся, несмотря на кризис и вопреки всем прогнозам подъем рынка балкерного тоннажа, не так уж и сложно объяснить. Благодаря массовому списанию старых балкеров и задержкам с поставками новостроя, фактор предложения флота оказался гораздо ниже, чем прогнозировалось. Так, по состоянию на середину мая в сравнении с началом года прирост балкерного тоннажа составил всего 8,5 млн. т или 2%, а по количественному составу балкерный флот вообще уменьшился.

И, главное, со стороны спроса на тоннаж снова вмешался пресловутый и непредсказуемый китайский фактор. Никто не мог предположить, что при общем падении спроса на руду в I квартале 2009 г. на 30%, Китай увеличит закупки почти на 20% и еще больше нарастит этот показатель в апреле-мае. Т.е. налицо слишком большая зависимость от одного потребителя и его дальнейших действий. Кроме того, аналитики отмечают, что в основе наблюдающегося подъема фрахтового рынка балкерного тоннажа лежит не столько рост физических объемов перевозки, сколько увеличение тонно-мильной продукции вследствие возросшей дальности перевозок плюс связывание части тоннажа из-за длительных простоев в ожидании постановки судов к причалу в портах Китая и Австралии.

Последующее развитие ситуации на фрахтовом рынке опять-таки будет очень сильно зависеть от поведения китайской экономики. Если не выдавать желаемое за действительное, несмотря на определенные признаки улучшения, пока что, слишком рано говорить о ее полном восстановлении. Принятый там широкомасштабный пакет антикризисных мер, оцениваемый в 4 трлн. юаней ($586 млрд.) за такое короткое время еще просто не успел заработать. Хотя, как сообщает агентство Bloomberg, по сравнению с предыдущими прогнозами перспективы экономического роста в Китае значительно улучшились. Если ранее увеличение ВВП третьей по величине экономики мира в 2009 г. прогнозировалось на уровне 7,1%, то сейчас – на 7,5%.

Помимо этого, эстафету Китая в качестве движущей силы фрахтового рынка может перехватить Индия, где произошло серьезное увеличение внутреннего потребления стали, связанное с модернизацией инфраструктуры этой страны. Положительный импульс морским перевозкам должны также привнести решения «большой двадцатки» (G20), направленные на разблокирование кредитных проблем в торговом финансировании.