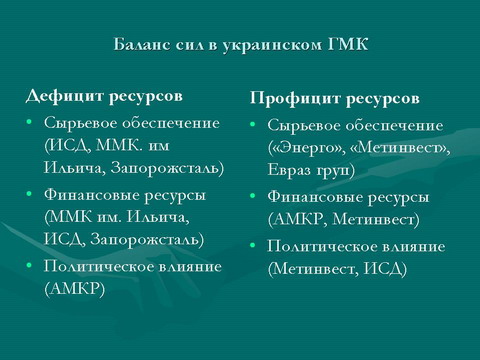

Дисбланс сталеплавильных и сырьевых активов в рамках образовавшихся в Украине металлургических ФПГ с одной стороны является причиной перманентных конфликтов между предприятиями, с другой – резервом, позволяющим сбалансировать производство в условиях кризиса.

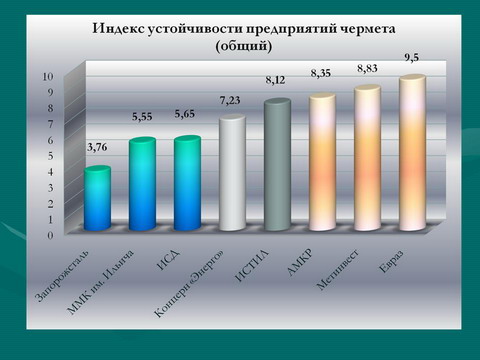

Как мы можем увидеть со следующих графиков наибольший индекс предрасположенности к слиянию или поглощению имеют горизонтальные структуры, а именно Запорожсталь, ИСД, и ММК им. Ильича.

На данный момент все названные корпорации имеют определенный запас прочности, и при условиях: консервации цен на ЖРС, сохранения стоимости лома на уровне 250 долл, коксующегося угля – до 500 долл, повышение конечной цены газа до 420-450 долл, стабилизации тарифов на электроэнергию, железнодорожные перевозки и аккордных ставок на обработку металлопродукцию в украинских портах, способны на «тихом ходу» способны продержаться от 9 месяцев до 3,5 лет. Правда здесь стоит отметить психологический фактор. В случае, если в феврале-июне рынок активность на рынке металлопродукции не восстановиться, а цены на сырье будут работать по принципу храповика, надежды на скорое преодоление спада будут сведены до минимума, поэтому у собственников названых компаний возникнет дополнительный аргумент выхода из бизнеса.

На данный момент перед горизонтальными корпорациями существует три стратегии дальнейшего развития, позволяющим им преодолеть негативные последствия кризиса рынка металлопродукции:

1. Слияние или поглощение. В условиях дефицита сырья и финансовых ресурсов для модернизации производства, поиск стратегического инвестора, способными восполнить недостаток денег, угля, и ЖРС достаточно прагматичное решение. На роль инвестора претендуют, прежде всего, российские металлургические ТНК, которые помимо названных ресурсов имеют мощнейшее лобби и всяческое поощрение усиления своего присутствия в странах ЦВЕ. Этот же факт, однозначно не устраивает украинские власти вне зависимости от того, какая политическая сила находиться при власти. Помимо усиления конкуренции на внутреннем рынке присутствие двух крупных металлургических корпораций в базовой отрасли национальной экономики грозит подорвать экономический суверенитет Украины. В данном контексте показателем пример нефтеперерабатывающей промышленности, многие предприятий которой после перехода под контроль российского капитала вошли в стадию стагнации, а правительство потеряло контроль над рынком моторного топлива Украины.

2. Расширение бизнеса «вверх». Суть данной стратегии предусматривает, что создание более металлопродукции с более высокой добавленной стоимостью, позволит нивелировать рост цен на сырье, а также поможет привлечь финансовые ресурсы для модернизации производства. В данном контексте, видеться целесообразным концентрация на развитии передельной металлургии с дальнейшим использование металлопродукции в более высоких укладах производства, например строительстве, металлообработке, машиностроении. При этом отдача от инвестиций в данные сектора экономики позволит покрыть издержки на сырьевое обеспечение. На наш взгляд, оптимальным образом данную стратегию реализует ИСД. Развитый сегмент судостроения, строительства, и металлообработки может позволить корпорации снизить уровень рентабельности металлургических активов до минимально оправданного уровня для покрытия инвестиционных потребностей. В то же время, центр формирования основной прибыли сместиться на высшие стадии производственного процесса. К слову, подобную стратегию пытается внедрить и «Метинвест холдинг». Стратегия группы в длительной перспективе предусматривает ориентацию на производства металлопродукции с высокой долей добавленной стоимости, однако, преимущественно, в рамках 4 передела. Стоит отметить, что ставка оправдана в случае возобновление бума в развивающихся странах мира, где качество товара не является абсолютным приоритетом, поскольку технологически потенциальные конкуренты «Метинвеста» далеко впереди.

3. Стратегический альянс в тех звеньях производственного процесса, где компания испытывает наибольшие трудности. На наш взгляд является оптимальной стратегией решение части проблем, прежде всего, сырьевого обеспечения. Диспропорциональное развитие различных переделов, что как было сказано выше, является результатом продолжительного экстенсивного горизонтального развития корпораций в различных переделах ГМК, создал предпосылки для «бартерного» обмена избытками собственной продукции в обмен на дефицитные ресурсы. Достаточно успешной практикой реализации стратегии альянсов является сотрудничество между ММК им. Илича и концерном «Энерго». В рамках неформального альянса, «Энерго» покрывает потребности в агломерате, которым обладает в избытке ММК им. Ильича, тогда как ММК им. Ильича получмло возможность арендовать несколько коксовых батарей на своих коксохимов. К слову, аналогичным образом, ММК сотрудничает с «Метинвестом», частично покрывая свои потребности в ЖРС, вместо этого поставляя агломерат из давальческого сырье. Очень перспективным в данном контексте выглядит и вхождение крупнейшего производителя коксующегося угля в Центральной Европе New World Resources в состав акционеров Ferrexpo. Украинская компания обладает профицитом ЖРС, однако испытывает нехватку угля, прежде всего, для предприятия болгарского «Кремиковци». Большие надежды возлагаются на консорциум ИСД и АМКР, которые намерены поучаствовать в борьбе за достройку КГОКОРа, а также реализовать несколько проектов Greenfield.

Последние две стратегии не являются взаимоисключающими, а скорее дополняющими. Их реализация может служить альтернативой продаже бизнеса, или слиянию, в результате которого украинские собственники теряют статус мажоритарных акционеров.

Наличие существенного ресурсного потенциала делает Украину привлекательной для крупнейших мировых ТНК, результатом чего стал приход в Украину АМ. Кроме того, в этом году к Украине обозначили интерес южнокорейская Posco, третий по величине сталепроизводитель Азии, а также австрийская Voestalpine. Большинство компаний опасаются работать в Украине в одиночку, поэтому ищут местного партнера. Это открывает для украинских корпораций новые возможности для создания стратегических альянсов, которые смогут решить часть проблем.

Финансовый кризис, стагнация на рынке металлопродукции и рост сырьевых затрат в себестоимости готовой металлопродукции, ускоряющим консолидацию бизнеса в черной металлургии. В условиях кризиса на первый план выходят целевые установки. M&A осуществляются под целевые программы, например финансирования инвестиционных проектов, обеспечения сырьем.