Рынок M&A предприятий горно-металлургического комплекса в последние годы претерпел значительные изменения. Финансовый кризис, стагнация рынка металлопродукции и рост сырьевых затрат в себестоимости готовой металлопродукции станут с одной стороны фактором снижения активности на украинском рынке M&A, с другой – создают предпосылки для других форм кооперации. Вашему вниманию предлагается полный доклад аналитика uaprom.info Алексея Молдована, представленный на конференции в рамках «Металл-форума Украины – 2008».

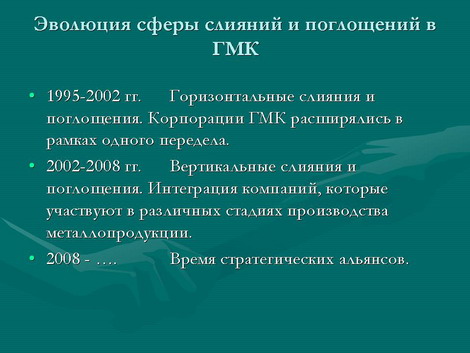

Условно мы можем выделить три этапа рынка M&A, как проиллюстрирована на Иллюстрации 1. В 1995-2002 гг. в мире преобладали горизонтальные сделки, когда компании расширялись в рамках одного передела. Как результат, сформировались крупные мировые горнодобывающие, металлургические и трубные корпорации. При этом, большинство развитых экономик сконцентрировались на развитии передельной металлургии. В Украине стратегия горизонтальных расширений была также популярна, результатом чего сегодня являются монополии в горно-рудном, трубном, ферросплавном секторах. Такая ситуация была обусловлена тем, что государство долгое время искусственно сдерживало рост цен на ресурсы для металлургов, прежде всего, ЖРС и уголь.

Иллюстрация 1.

Благодаря этому, последние инвестировали свободную ликвидность не в расширение сырьевой базы, а в уклады экономике, производящие товары с более высокой добавленной стоимостью. Показателен в данном контексте пример ИСД, который инвестирует в судостроение, металлообработку и строительство. Стратегия «расширения вверх», предполагала, что отдача от инвестиций в более технологические продукты покроет издержки на сырьевые расходы. Достаточно трудно было предвидеть, что металлургическим предприятиям в стране, которая обладает около 30% профицитом мощностей по производству ЖРС, придется импортировать сырье с Бразилии. Однако, опережающий рост сталеплавильного передела в мире и в Украине, наблюдавшийся в последнее десятилетие, не был подкреплен адекватных увеличением инвестиций в сырьевые сегменты. Результатом этого, стал стремительный рост цен на ЖРС, уголь, лом.

На определенном этапе, издержки на сырьевые ресурсы, которые несли металлургические предприятий стали сопоставимы с расходами по расширению собственной сырьевой базы. Вследствие этого, на рынке M&A горно-металлургического комплекса начали наблюдаться вертикальные слияния – объединения компаний, которые связаны с различными стадиями производства одного товара, но при этом, как правило, работают в разных отраслях. В последние два года в Украине отчетливо преобладают вертикальные сделки. Среди наиболее крупных мы можем назвать покупку ММК им. Ильича Комсомольского рудоуправления, аренда горно-обогатительного комплекса «Укрмеханобр», шахты им. Менжинского, покупка «Запорожсталью» в России ПО «Шолоховское» (мощности по обогащению угля) и шахты «Быстрянская 1, 2», покупка концерном «Энерго» у ИСД лицензии на разработку Гуляйпольского железорудного месторождения, «Интерпайпом» – «Днепрвтормета». Кроме того, поглощение «Метинвестом» и «Евраз», активов «Смарт-групп» и группы «Приват» соответственно, очевидно, также осуществлялись с целью расширения собственной сырьевой базы.

В условиях наблюдаемого нами глубокого спада на рынке смогут остаться те, кто способен максимально минимизировать расходы. В такой ситуации преимущество получают корпорации, имеющие собственную сырьевую базу. Ярким примером этому служит устойчивое положение на рынке метпредприятий «Метинвест холдинга» и АМКР, снижение производственных показателей которых, является меньшим, нежели по остальным предприятиям.

Менее успешно обстоят дела у горизонтальных корпораций. Помимо перманентно растущих расходов на сырье, актуальной проблемой для них является энерго- и материалоемкость производства. Изношенность фондов, устарелые технологии производства стали, и низкое качество сырья приводят к тому, что даже в условиях более низкой оплаты труда, себестоимость продукции украинских металлургов на 22-24% выше нежели у конкурентов. Эта разница, особо чувствительна в сегменте полуфабрикатов (слитков, заготовок, слябов, блюмов), где в себестоимости продукции до 90-95% составляет стоимость ресурсов. По мере роста добавленной стоимости, у производителей появляется поле для маневра. Однако, для того, чтобы провести модернизацию с целью снижения себестоимости продукции, у украинских компаний не достаточно собственных денег. Финансовый кризис лишил их возможности привлекать длинные дешевые финансовые ресурсы на мировых рынках. Как недавно резонно отметил председатель совета директоров ИСД Сергея Таруты, предприятия, которые пытались реализовать инвестпрограммы для развития производства, сейчас находятся в гораздо худшем положении, чем те, кто этого не делали.

Таким образом, проблемы с обеспечением сырьевых и финансовых ресурсов и становятся ключевой угрозой для стабильного существования горизонтальных корпораций. Именно они могут побудить украинские меткорпорации к принятию решения о слиянии или согласиться на поглощение.

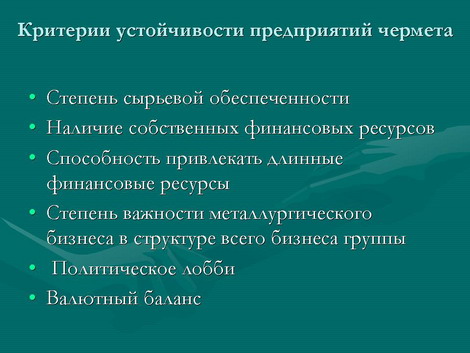

Собрав информацию, а также опросив участников рынка, мы провели исследование, касающееся выявлению меткорпораций Украины, наиболее предрасположенных к слияниюпоглощению в ближайшей и среднесрочной перспективе. В исследовании рассматривались 12 критериев, которые являются факторами, побуждающими собственников предприятий к принятию решений об интеграции.

Иллюстрация 2.

В части 2 читайте продолжение Доклада «Слияния и поглощения в украинском ГМК: время стратегических альянсов».