В феврале темпы роста цен на металлопродукцию увеличились еще значительнее на основных мировых рынках. По мнению торговцев, основные причины подорожания – теплая зима, рост издержек металлургов на закупку сырья и сокращение поставок китайского металлопроката на внешние рынки.

Арматура

По информации Гостаможни, в феврале 2008 г. объем экспорта арматуры по сравнению с аналогичным периодом прошлого года увеличился на 8,9%, до 234,7 тыс. т, и на 11,6% снизился по сравнению с январем, что свидетельствует о благоприятной январской конъюнктуре и теплой зиме.

Между тем в феврале и начале марта продолжился рост котировок производителей СНГ, которые большую часть экспортируют в Центральную Азию и Ближний восток. Так, «Арселор Миттал Кривой Рог» повысил цены для России на сортовой прокат мартовского производства. Арматура 8 мм подорожала на 9%, до $755/т; арматура 10 мм – на 10%, до $750/т; арматура 12-32 мм – на 11%, до $720-740/т. Приведенные цены на арматуру действуют на объем заказа от 2,5 тыс. т.

По информации агентства «Металл-Курьер», арматурный прокат АМКР котируется для ближневосточных рынков по $820-825/т FOB, а для рынков Восточной Европы – по $835-840/т FOB. Причем для покупателей в Восточной Европе в течение недели котировки выросли примерно на $30-40/т. Продукция апрельского производства АМКР котируется по $915-925/т FOB. Тем не менее, еще несколько дней назад цены варьировались на уровне $830-840/т FOB.

Отреагировали и «соседние» производители длинномерного проката. Арматура Белорусского МЗ подорожала на 14-18%, до $725-785/т (без НДС), Молдавского МЗ – на 17-19%, до $950/т (FCA Белгород, Таганрог, А500С). После этого отреагировали и сами россияне. Так, «Северсталь» определила экспортные цены для мартовских поставок на рынки СНГ, арматура подорожала на $127-136/т. Кроме того, уже анонсированы повышения котировок на апрель, приблизительное повышение будет в пределах $50-60/т.

Несмотря на существенное подорожание арматуры для РФ слабо выполняется украинская квота на поставку этой продукции. Так, по данным Минэкономики, украинские метпредприятия в январе-феврале 2008 г. получили лицензии на экспорт в Россию 24,881 тыс. т подлежащих лицензированию прутков для армирования железобетонных конструкций, или 7,54% годовой квоты на текущий год, в то время как годовой лимит составляет 330 тыс. т.

Что касается Ближнего Востока, а именно Саудовской Аравии, то по информации «Металл-Курьера», цены еще в начале марта оставались самыми низкими в регионе даже под давлением турецких поставщиков, который предлагали более высокие цены. Крупнейший производитель арматуры, государственный меткомбинат Hadeed, удерживал котировки на прежнем уровне: $770-780/т на базисе теоретического веса. Частные производители, в том числе Al-Ittefaq и Al-Rajhi Steel, опираясь на рост котировок импортных полуфабрикатов, повысили цены на вторую половину февраля только на $20/т, до $820-835/т EXW на базисе теоретического веса.

Однако уже к средине марта турецкие поставщики продолжили повышение цен покупателям в ОАЭ. Турецкая арматура за неделю подорожала на $80/т, за двухнедельный период – практически на $135/т. Цены внутренних производителей в ОАЭ пока существенно отстают от импортных, однако, принимая во внимание скачок цен на турецкую арматуру и все еще растущие котировки, на апрель стоит ожидать существенного повышения цен на арматуру заводами в ОАЭ, размер которого может составить порядка $100/т.

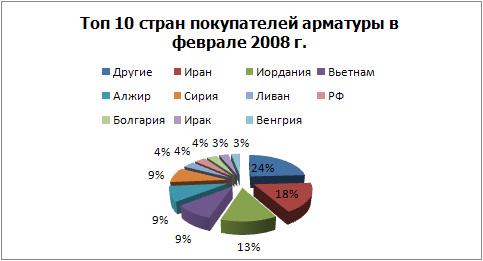

В географической структуре экспорта лидерами в феврале остаются Иран, Иордания и Вьетнам с показателями 41,6, 31,1 и 21,9 тыс. т соответственно. Судя по географии экспорта, которую приводит пресс-служба «Арселор Миттал Кривой Рог» со ссылкой на директора по ВЭД, маркетингу и сбыту Андрея Китицу, в 2007 г. комбинат увеличил отгрузку металлопродукции в страны СНГ на 42,1% по сравнению с предыдущим годом – до 1,009 млн. т. По его словам, в 2005 г. предприятие отгрузило в страны СНГ 281 тыс. т металлопродукции, в 2006 г. — 710 тыс. т.

Кроме того, интересно выглядит статистика отгрузок в страны Центральной Азии. Если за 2005 г. поставки в эти страны составили 4,6 тыс. т, а в 2006 г. – 37 тыс. т, то по итогам 2007 г. показатель составил 218 тыс. т. Также А.Китица отметил, что рынок стран Центральной Азии является очень интересным благодаря его развитию, и продукция комбината, в основном арматура, там востребована. Также, по его словам, интересными являются российский и кавказский рынки. В соответствии с бизнес-планом на 2008 г., объем продаж металлопродукции комбината в текущем году будет увеличен на 1,1% — до 7,579 млн. т (в 2007 г. – 7,5 млн. т). При этом большой объем продукции планируется реализовать в Украине и СНГ.

Катанка

По информации Гостаможни, в феврале 2008 г. объем экспорта катанки по сравнению с аналогичным периодом прошлого года увеличился на 1,7%, до 143,5 тыс. т, и как в ситуации с арматурой на 7% снизился по сравнению с январем.

Начиная с февраля, рост цен на катанку наблюдался на всех мировых рынках. Катанка зачастую дорожала такими же темпами, что и арматура. Так, «Арселор Миттал Кривой Рог» для РФ повысил цену мартовского производства на 10%, до $705/т. Приведенная цена действует на объем заказа от 2,5 тыс. т. Для Центральной Азии цена катанки в больших бунтах АМКР котируется по $900/т FOB, в малых – по $890-895/т FOB Черное море.

По информации «Металл-Курьера», катанка апрельского производства Молдавского МЗ в Восточную Европу по $950/т DAF (сеточного качества) и $970/т DAF (волочильного) примерно на $200/т превышает цены продаж прошлого месяца.

В течение февраля Турция была единственным поставщиком катанки в США. Европейские производители не предлагали свою продукцию для американских потребителей из-за сильного рынка в Центральной и Восточной Европе. Сейчас турецкие предложения находятся в пределах от $838/т до $860/т на поставку в апреле-мае, однако сделки еще не были заключены на данном уровне цен.

На внутреннем рынке США цены остались стабильными. Так, катанка внутреннего производства низкоуглеродистых марок стали предлагалась по $750-772/т FOB завод изготовителя, а катанка марок с большим уровнем углерода – по $805-849 /т FOB завод изготовителя.

Прокат

По информации Гостаможни, в феврале 2008 г. объем экспорта плоского проката по сравнению с аналогичным периодом прошлого года увеличился на 14,4%, до 751,5 тыс. т, и на 26% вырос по сравнению с январем. Конъюнктура рынка позволяет в хорошем объеме выбирать квоты в ряде стран. Вообще, объем экспорта значительно выше, чем за аналогичный период прошлого года.

Так, по данным Минэкономики, за 2 месяца Украина выбрала почти 14% годовой квоты (20,777 тыс. т) на поставку углеродистого листового проката в США. Кроме того, украинские метпредприятия к началу марта использовали 75% годовой квоты (150 тыс. т) на поставку х/к проката в РФ. Но успешнее остальных используется квота в ЕС: за два месяца использовано более 27% годовой квоты или 367,6 тыс. т.

По информации «Металл Бюллетеня», цены на г/к рулоны на европейском рынке, причем как внутреннего, так и импортного производства, превысили $1 тыс./т. В частности в средине марта транзакции по г/к рулонам проводились по ?670/т ($1036), тогда как еще в начале марта котировки на европейский прокат составляли ?660–670/т, а на импортный – ?600–620/т. Причиной роста цен называют сильный спрос в Европе и дефицит предложения импортной стали. Сказался так же рост издержек, в частности подорожание сырья.

Некоторые покупатели заказывают рулоны уже июньского производства – по тем же ?670/т. «Цены высоки, но нам нужно запастись металлом на лето, особенно на период отпусков. Так что у нас нет выбора, тем более сейчас, когда цены на европейский и импортный прокат практически сравнялись», – говорят торговцы, отмечая, что в таких условиях отдают предпочтение «внутреннему продукту», поскольку его доставляют быстрее.

Февральские цены на прокат «Запорожстали» для азиатского рынка выросли на $70-90/т. В средине месяца стало известно о новых ценах на март ММК им.Ильича для экспортных рынков стран СНГ. Котировки на плоский прокат изменились таким образом: на г/к лист 2-8 мм выросли на $30/т, до $700-710/т; на х/к лист – на $50-65/т, до $740-765/т; на г/к лист 9 мм и выше – на $35-60/т, до $780/т; на оцинковку – на $40/т, до $930/т. При отгрузке в Беларусь и Молдову к базовым ценам начисляется доплата в размере $20/т.

Следуя общей тенденции, повысили цены и турецкие производители. Так, Erdemir увеличила котировки на $20-65/т в зависимости от вида продукции. Осуществить задуманное заводу позволил как высокий спрос со стороны внутреннего рынка, так и растущие цены на импортный прокат. Новые базовые цены Erdemir составили: г/к рулон, лист – $860/т, г/к толстый лист – $875/т, х/к прокат, прошедший полную закалку – $875/т, отожженый х/к прокат – $890/т; оцинковка – $970/т. Жесть в рулонах и листах (0,31 мм) подорожала на $20/т, до $1015-1040/т EXW.

Один из основных потребительских центров мира Ближний Восток также охватила ценовая лихорадка. Там рост котировок навязан импортерами и высоким спросом, из-за чего местные производители последовали примеру поставщиков, начав наращивать котировки. Рост заводских цен отчасти вызван нехваткой металлопродукции.

По информации Гостаможни, в феврале объем импорта плоского проката по сравнению с аналогичным периодом прошлого года увеличился на 145%, до 121,9 тыс. т, и на 36,4% вырос по сравнению с январем.

Основные импортеры плоской продукции в Украину повысили цены. Так, стоимость г/к проката «Арселор Миттал Темиртау» на февраль выросла на $40/т, х/к проката – на $15-17/т. Цены на оцинкованный и полимерный прокат не изменились. В марте комбинат несколько раз повышал котировки. С начала марта г/к прокат подорожал – на $100/т; х/к прокат – на $80/т; оцинкованный прокат – на $100/т; прокат с полимерным покрытием – на $120-154/т.

В средине марта котировки снова для Украины повысились, однако, уже на апрельские поставки. Так, г/к прокат подорожала на $75/т, до $842-865/т; х/к прокат – на $94/т, до $862 – 924/т. Цены указаны согласно ставки DAF(Соловей).

Аналогично увеличились экспортные котировки на «Северстали». Цены на рулоны мартовского производства выросли на $85-115/т. Так, большие г/к рулоны подорожали на $85/т, до $845/т; малые г/к рулоны – на $110/т, х/к рулоны – на $115/т, до $905/т; судосталь – на $25/т, до $945/т. По информации «Металл-Курьера», такой размер повышения частично объясняется тем, что производитель ввиду логистических проблем в портах Азовского моря будет вынужден отгружать часть объемов через порты Балтии при стоимости фрахта из них до Турции порядка $90-100/т.