Во втором месяце 2008 г. на рынке недвижимости столицы происходило дальнейшее оживление и некоторый рост цен. Эти процессы эксперты связывают с мировым финансовым кризисом, инфляционными ожиданиями, а также стремлением потребителей как можно быстрее получить ипотечный кредит пока банки не ужесточили их выдачу. К февралю также накопился значительный отложенный спрос.

Индекс стоимости жилья в феврале 2008 г.: $2678/кв. м. (+2,1% за месяц).

Индекс ценового ожидания: +2,1% в месяц (+0,3% по сравнению с январем).

Индекс доходности в феврале: +1,5 банк/деп. (+0,1 банк/деп.)

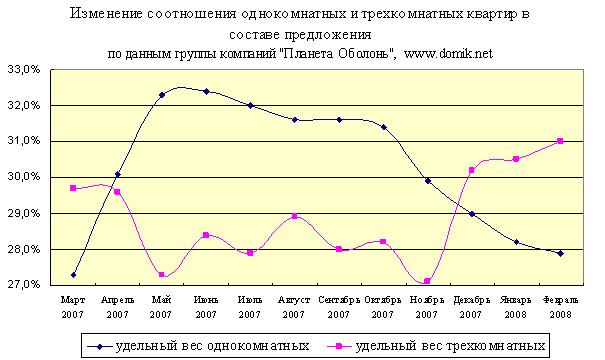

Вымывание «единичек»: лед тронулся

В феврале на киевском рынке недвижимости цены продолжали расти при таком же росте деловой активности. По сравнению с аналогичными периодами прошлых лет существенно увеличилось количество заявок на покупку, просмотры и сделки. Рост деловой активности нашел уже свое отражение и в изменении состава предложений. Соотношение однокомнатных и трехкомнатных квартир изменилось в пользу трехкомнатных. Однокомнатные квартиры постепенно «вымываются» с оборота. А это, как свидетельствует опыт прошлых лет, является одним из признаков дальнейшего оживления рынка.

Так, сделки с «дорогой» недвижимостью менее подвержены колебаниям спроса, и даже в периоды застоя «богатые люди» потихоньку разбирают «дорогие квартиры». «Дешевые» же однокомнатные в эти периоды застаиваются.

Если же деловая активность растет, то спрос, в первую очередь, повышается на «дешевые» (однокомнатные) квартиры; «дорогие» (трехкомнатные) уходят медленнее. Отсюда и изменение соотношения. И это хорошо видно на графике, представленном ниже.

Повышенным спросом пользовались также и двухкомнатные квартиры (в феврале договоров задатка на них подписали примерно столько же, сколько и на однокомнатные).

Приезжие и местные движут рост цен

Анализ спектров покупателей и проданных квартир позволяет сделать выводы, что вся киевская недвижимость пользуется спросом, и не только среди киевлян. Удельный вес приезжих среди покупателей весьма значителен (42% сделок, из них на иностранцев приходится 2% сделок).

При этом не обнаружено каких-то кардинальных расхождений в предпочтениях киевлян и приезжих при покупке квартир. И те, и другие покупают как самые малогабаритные квартиры, так и квартиры более просторные. Покупают и весьма дорогие квартиры (хотя, конечно же, намного реже чем «дешевые»).

Все это нашло свое отражение в статистике изменения цен. По нашим данным, в феврале усредненные цены предложений изменились следующим образом:

– однокомнатные квартиры подорожали на 3,5%;

– двухкомнатные квартиры подорожали на 2,9%;

– трехкомнатные квартиры подорожали на 2,3%;

– многокомнатные квартиры подорожали на 0,4%. (см. Табл.)

Изменения усредненных цен предложений к продаже в зависимости от района столицы

Район | 2008 г. | однокомнатные квартиры | двухкомнатные квартиры | трехкомнатные квартиры | |||||||||

Цена $/кв м | Изм. цены, % | Средняя цена, $ | Изм. цены, % | Цена $/кв м | Изм. цены, % | Средняя цена, $ | Изм. цены, % | Цена $/кв м | Изм. цены, % | Средняя цена, $ | Изм. цены, % | ||

Голосеевский | январь | 3266 | + 3.25 | 129526 | + 3.20 | 3695 | + 2.68 | 212139 | + 2.36 | 3644 | – 3.51 | 301510 | – 4.87 |

февраль | 3372 | 133672 | 3794 | 217154 | 3516 | 286824 | |||||||

Дарницкий | январь | 2662 | + 3.04 | 117855 | + 4.85 | 2576 | + 4.08 | 176802 | + 4.95 | 2438 | + 0.74 | 227040 | + 2.85 |

февраль | 2743 | 123576 | 2681 | 185552 | 2456 | 233507 | |||||||

Деснянский | январь | 2659 | + 1.09 | 96446 | + 8.20 | 2491 | + 4.58 | 135934 | + 4.92 | 2309 | + 1.78 | 171696 | + 4.20 |

февраль | 2688 | 104354 | 2605 | 142626 | 2350 | 178911 | |||||||

Днепровский | январь | 2859 | + 4.16 | 99752 | + 9.25 | 2669 | + 2.47 | 135380 | + 3.81 | 2633 | – 0.08 | 200495 | + 0.87 |

февраль | 2978 | 108984 | 2735 | 140538 | 2631 | 202245 | |||||||

Оболонский | январь | 3199 | + 3.91 | 112612 | + 4.38 | 3162 | + 2.75 | 182951 | + 2.29 | 3040 | + 5.13 | 255383 | + 9.49 |

февраль | 3324 | 117540 | 3249 | 187142 | 3196 | 279609 | |||||||

Печерский | январь | 4462 | + 5.40 | 153299 | + 5.93 | 4738 | + 6.56 | 251055 | + 12.83 | 5352 | + 1.14 | 441509 | + 1.50 |

февраль | 4703 | 162390 | 5049 | 283275 | 5413 | 448116 | |||||||

Подольский | январь | 3157 | + 2.79 | 105133 | + 0.71 | 3158 | + 2.94 | 170322 | + 2.29 | 2950 | + 8.31 | 235448 | + 9.94 |

февраль | 3245 | 105882 | 3251 | 174226 | 3195 | 258840 | |||||||

Святошинский | январь | 2765 | + 1.77 | 102815 | + 1.99 | 2823 | + 1.52 | 159188 | + 8.09 | 2560 | + 1.99 | 208487 | + 1.46 |

февраль | 2814 | 104863 | 2866 | 172062 | 2611 | 211532 | |||||||

Соломенский | январь | 3151 | + 1.78 | 111006 | + 4.37 | 2923 | + 2.77 | 156719 | + 5.62 | 2981 | + 3.39 | 226264 | + 6.81 |

февраль | 3207 | 115857 | 3004 | 165530 | 3082 | 241669 | |||||||

Шевченковский | январь | 3674 | + 5.14 | 128203 | + 6.15 | 3922 | + 5.28 | 210774 | + 4.04 | 4551 | – 3.43 | 387582 | – 6.38 |

февраль | 3863 | 136085 | 4129 | 219289 | 4395 | 362845 | |||||||

При определении статистики не учитывались предложения с нехарактерными (очень высокими и очень низкими) для конкретного сегмента рынка ценами.

Торги меняют свое лицо

Повышение деловой активности сказалось и на изменении характера торгов. Были зафиксированы случаи, когда торги шли не в сторону снижения цен, а в сторону их увеличения. И пусть таких случаев было не так уж и много (продавцы уступали в торгах куда чаще, чем покупатели), но ведь еще совсем недавно о подобном никто даже не заикался.

По тем сделкам, которые были заключены с участием группы компаний «Планета Оболонь», средний размер торга составил -1,3%. При этом средняя цена продажи была на 3,7% ниже средней оценочной цены (средней цены предложения с учетом жилого массива, типа дома, метража, а также количества комнат).

Другими словами, если судить по нашей статистике, в феврале усредненные цены предложений лишь на несколько процентов превышали усредненные цены продаж. Естественно, это вовсе не означает, что все квартиры были проданы примерно по тем же ценам, что указаны в приведенных выше таблицах. Одно дело, новостройки с очень качественными ремонтами, и совсем иное – новостройки «после строителей». Да и в дореволюционных домах разброс цен очень значителен.

Что же касается сегментов массового жилья 50-80-х гг., то там разница между усредненной ценой предложения и реальной ценой продажи колебалась от -15,5% (первый этаж на дальнем массиве) до +8% (квартира с евроремонтом на массиве, приближенном к центру).

Финансовый кризис и отложенный спрос

Анализ существующих тенденций подтверждают наши выводы (приведенные в статье по итогам января) о том, что нынешнее оживление рынка и рост цен в первую очередь связаны с мировым финансовым кризисом, инфляционными ожиданиями, а также стремлением покупателей успеть получить ипотечный кредит пока банки не ужесточили выдачу долгосрочных кредитов. Ведь, хотя нередко и звучат слова о снижении ставок, покупатели понимают, что НБУ настроен весьма решительно и правила выдачи ипотечных кредитов ужесточит.

Ко всему прочему, за время стагнации рынка накопился значительный отложенный спрос. Пресловутый «квартирный вопрос» давит, потенциальные покупатели устали ждать обещанного во многих СМИ резкого снижения цен, поднакопили денег на улучшение жилищных условий (или хотя бы на первый взнос).

Годовая статистика наконец-то есть

Заметным событием месяца стало опубликование Министерством юстиции статистики количества сделок. По его данным, в Киеве нотариусами было удостоверено:

– в 2005 г. 21182 договора купли-продажи квартир и домов;

– в 2006 г. 25252 договора купли-продажи квартир и домов;

– в 2007 г. 19520 договоров купли-продажи квартир и домов.

Таким образом, в 2007 г. количество сделок на вторичном рынке Киева было на 22,7% меньше, чем в 2006 г. и на 7,8% меньше, чем в 2005 г.

Публикация более-менее развернутых официальных данных о количестве сделок в Киеве и областях прекратила досужие разговоры о том, что в 2007 г. вторичный рынок почти не функционировал. Ведь даже в солидных СМИ приводились цифры о двукратном снижении количества сделок. На форумах было полно утверждений, что рынок недвижимости еле дышит. Уверениям группы компаний «Планета Оболонь», что сделок не так уж и мало (хотя и меньше, чем в предыдущие годы), верили далеко не все. Таким образом, официальные данные подтвердили выводы наших аналитиков.

Жилищное строительство растет

В начале месяца Госкомстат опубликовал количество введенных в Киеве домов и квартир. Согласно этим данным в Киеве в 2007 г. введено в эксплуатацию 14907 квартир, общей площадью более 1,401 млн. кв. м. При этом годовой прирост по количеству квадратных метров (+7,7%) существенно больше, чем прирост по количеству квартир (+1,6%).

К сожалению, данные о количестве проданных на первичном рынке квартир предоставили далеко не все застройщики. Многие ограничиваются ответами по телефону: квартир в продаже уже нет. Хотя в базах данных так называемых «квартир по переуступке» немало. Продают их, по нашим данным, работники стройкомпаний (зарезервировшие за собой какую-то часть квартир), а также девелоперы. Так что, хотя рынок недвижимости и становится более прозрачным, но медленно.

И, тем не менее, поводы для оптимизма есть. В последние годы объем жилищного строительства устойчиво растет. Объем выполненных строительных работ в Киеве за 2007 г. вырос на 26,1% и составил более 1,6 млн. грн. (это 30% общего объема строительных работ по Украине).

Если в 2004 г. на каждого официально зарегистрированного жителя Киева построено примерно 0,4 кв. м. жилья, то в 2007 г. уже 0,52 кв. м. жилья. Другое дело, что далеко не все жители Киева официально зарегистрированы в городе; и реального их количества не знает никто (по нашим оценкам, к официальной цифре чуть менее 2,7 млн. постоянных жителей Киева необходимо прибавить миллиона полтора приезжих, которые тоже живут в столице). Поэтому, если разделить объем построенного жилья на всех людей, проживающих в Киеве, то темпы роста будут значительно скромнее.

Больше всего жилья в 2007 г. в столице ввели:

– ХК «Киевгорстрой»: 4332 квартиры общей площадью 351,207 тыс. кв. м.;

– Главное управление жилищного обеспечения: 3610 квартиры общей площадью 298,275 тыс. кв. м.

Суммарная доля этих двух крупнейших застройщиков Киева составляет 46,4% введенного жилья. Это, с одной стороны, позволяет им занимать ведущее место на первичном рынке жилья Киева. Но, с другой стороны, эта доля не столь велика, чтобы говорить о монополии на рынке. На третьем месте с большим отрывом от последующих участников стоят индивидуальные застройщики: 97,23 тыс. кв. м. общей площади (6,9% всего введенного жилья).

Аренда и кредиты: стабильность и неясность

На рынке аренды цены сейчас достаточно стабильны. Хотя в СМИ и появились публикации о небольшом снижении цен, но мы подобных тенденций пока не наблюдаем.

На рынке ипотечных кредитов положение пока не очень ясно. Информация поступает весьма противоречивая. Согласно данным Украинской национальной ипотечной ассоциации, в 2007 г. процентные ставки по жилищным ипотечным кредитам в национальной валюте снизились на 2,1%; в долларах США выросли на 0,7%; в евро выросли на 0,75%.

Прогноз на март

Тенденции оживления рынка и роста цен, скорее всего, продолжатся. Основаниями для подобного прогноза служат не только наблюдаемая устойчивость этих тенденций, но и традиционное весеннее оживление рынка.

Вместе с тем необходимо понимать, что наши нынешние тенденции во многом связаны с внешними факторами. И, хотя многое из описанного выше, наблюдают и коллеги из других городов (в том числе, московские риэлторы), эти тенденции диссонируют с тем, что происходит на рынках недвижимости многих других стран.

Поэтому трудно прогнозировать насколько эти тенденции окажутся долговременными. Хотя рынок недвижимости и обладает большой инерцией, но изменение кредитной политики и влияния геополитических факторов вполне способны внести достаточно существенные коррективы.

За более детальными прогнозами и консультациями обращайтесь по телефону (044) 537-77-77

Информационно-аналитический отдел

группы компаний «Планета Оболонь»