Похоже, украинские метпредприятия окончательно переориентировали свои сбытовые каналы. На фоне снижения цен на металлопродукцию на мировых рынках отечественные экспортеры наращивают продажи на Ближнем Востоке. Рынки СНГ пока неинтересны для украинских заводов.

Арматура

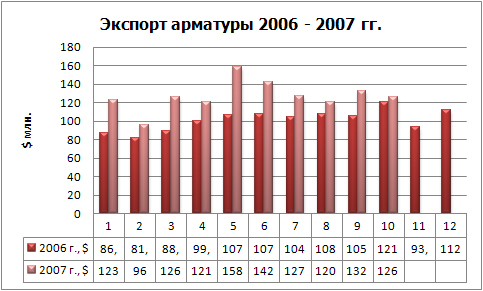

Согласно данным Гостаможни, за январь–октябрь 2007 г. объемы экспорта арматуры из Украины снизились на 1,5% по сравнению с аналогичным периодом прошлого года и составили 2,5 млн. т. Экспорт в октябре составил 248 тыс. т, что на 5,6% меньше по сравнению с аналогичным периодом прошлого года.

В октябре под давлением низких цен на сортовой прокат турецкого производства котировки украинских метпредприятий для ближневосточного рынка продолжили снижаться. В частности, октябрьская арматура «Арселор Миттал Кривой Рог» подешевела еще на $10/т, до $550-555/т FOB. Продукция Макеевского и Енакиевского МЗ также уменьшилась в цене на $10/т, но ее конечная стоимость выше: арматура 8-12 мм – $823/т, 14 мм – $807/т, 16-40 мм – $765/т (с учетом НДС, FCA Белгород/Таганрог).

В ноябре цены АМКР на сортовой прокат для поставок в Россию снова упали. Арматура 8-10 мм подешевела на 8%, арматура 12 мм – на 5%, арматура 14-25 мм – на 6%, арматура 28-32 мм – на 7%, катанка и угловой прокат – на 2%. Цены определены на следующем уровне ($/т без учета НДС, daf граница Украины, рядовые марки стали): арматура 8 мм (А400/А500С, м/дл) – 570, арматура 10 мм – 550, арматура 12 мм – 535, арматура 14-16 мм – 515, арматура 18-25 мм – 510, арматура 28-32 мм – 500, катанка 6,5-8 мм – 545, уголок 20-45 – 650-660. данные котировки распространяются на объем заказа от 1500 т. При закупке арматуры объемом от 700 до 1500 т начисляется доплата $10/т, менее 700 т – $20/т.

На рынках стран СНГ продолжают снижаться цены. Как рассказал uaprom.info директор по продажам дивизиона стали и проката компании «Метинвест Холдинг» Андрей Пархомчук, «сейчас на этом рынке наблюдается некоторая коррекция, в результате которой цены приблизились к общемировому уровню, снизившись по отношению к уровню цен начала 2007 г. За счет несбалансированной политики российских производителей, на рынке наблюдается избыток предложения, и он несколько теряет свою привлекательность, однако спрос остается на примерно таком же уровне. С другой стороны, стоит отметить положительную динамику роста внутриукраинского рынка, повышающийся спрос на рынке Ближнего Востока, что говорит о появлении неплохих альтернатив для отгрузки продукции, которая раньше поставлялась в страны СНГ. Восстановление привлекательной ценовой конъюнктуры в регионе мы ожидаем к марту-апрелю 2008 г.».

В случае экспорта на Ближний Восток положение поставщиков из СНГ осложняется не достаточно окрепшим после Рамадана (проходил с 13 сентября по 12 октября) спросом, продолжающимся снижением цен в Европе, а также негативной коррекцией цен со стороны других экспортеров, в частности, Турции. В конце октября, по данным «Металл Курьера», арматурный прокат АМКР для рынков Сирии, Ливана и Иордании подешевел за постпраздничный период практически на $10/т, до $540-545/т FOB.

Трейдеры также не исключают, что в ближайшее время котировки могут снизиться и до $535/т FOB. Более того, для рынка Алжира украинская арматура по цене выше $530/т FOB уже будет неконкурентоспособной.

По мнению А.Пархомчука, на изменение цен и конъюнктуры на Ближнем Востоке влияние будет оказывать фактор сезонности, увеличения объемов потребления металлопроката в тех или иных странах, а также во многом будет сказываться конъюнктура мировых цен на металлургическое сырье.

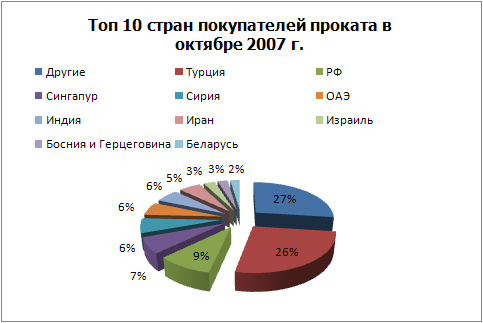

В географической структуре экспорта первая пятерка стран каждый месяц меняется. В октябре лидерами по отгрузкам стали Алжир, Сирия и Эфиопия с показателями 67,3, 50,1 и 28, 5 тыс. т соответственно. Украинские производители арматуры по итогам октября сохранили тенденцию к снижению объемов поставок арматуры на рынки СНГ. По итогам октября в Содружество из Украины отгружено около 39 тыс. т, что на 23% ниже уровня сентября.

Низкий спрос на рынке России не позволяет экспортировать отечественным производителям большие объемы. На 1 ноября украинские метпредприятия получили лицензии на поставку в РФ 11,4 тыс. т подлежащих лицензированию прутков для армирования железобетонных конструкций, или 10,16% годовой квоты на 2007 г в размере 112 тыс. т., в то время общий объем рынка прутков в РФ оценивается в 500 тыс. т в месяц.

Поставки арматуры в Казахстан также существенно снизились. В октябре украинские производители отгрузили на этот рынок около 3 тыс. т продукции (в середине года уровень отгрузок достигал 30-50 тыс. т в месяц).

Сокращение темпов строительной отрасли в Азербайджане привело к тому, что украинские заводы снизили объемы поставок арматуры на данный рынок до 6 тыс. т в октябре (в сентябре поставки достигли 15 тыс. т).

Катанка

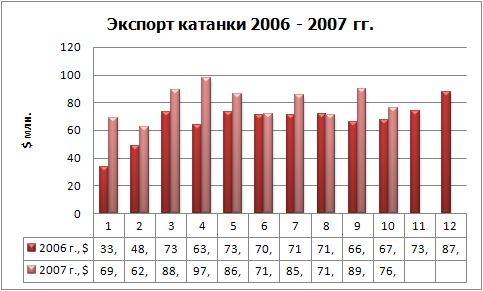

По информации Гостаможни, за январь-октябрь было экспортировано 1,6 млн. т катанки, что на 2,5% меньше, чем за аналогичный период прошлого года. Октябрьский объем экспорта на 8,3% ниже, чем в прошлом году.

В октябре катанка для ближневосточных потребителей подешевела примерно на $5/т, до $540-550/т FOB. Так, катанка в малых бунтах АМКР котируется по $540-545/т FOB, катанка в больших бунтах – по $550-555/т FOB. В этом же диапазоне удерживает цены Metinvest International (ранее Leman Commodities).

Украинская катанка сеточного качества для рынков стран Ближнего Востока подешевела также примерно на $5/т, до $535-540/т FOB (малые бунты) и $545-550/т FOB (большие бунты). Российская катанка аналогичного качества предлагается в Восточную Европу по $560-565/т DAF.

В географической структуре экспорта в октябре лидером снова стала Иордания с показателем 22,3 тыс. т, второе и третье место разделили Сирия и ОАЭ с объемами экспорта 12,7 и 11,9 тыс. т соответственно.

Плоский прокат

По данным Гостаможни за январь–октябрь 2007 г. было экспортировано 6,9 млн. т плоского проката, что на 2% меньше, чем за аналогичный период прошлого года. Кроме того, в октябре метпредприятиям удалось продать рекордный за этот год объем продукции – 785 тыс. т. Этот показатель октября превышает аналогичный прошлогодний на 25,6%.

Начиная с ноября ММК им.Ильича начал снижать экспортные цены на отдельные виды плоского проката для ноябрьских поставок в СНГ. Г/к лист 2-8 мм и оцинкованный подешевел на $20/т, х/к лист – на $15/т. Цены на толстолистовой прокат удержались на уровне предыдущего месяца.

Наименование | Стоимость ($/т, DAF граница Украины, рядовые марки стали) |

г/к лист 2 мм | 580 |

г/к лист 2,5-8 мм | 570 |

г/к лист 9-30 мм | 680 |

г/к лист от 30 мм | 790 |

х/к лист 0,5 мм | 675 |

х/к лист 0,6-0,7 мм | 655 |

х/к лист 0,8-1 мм | 645 |

х/к лист свыше 1 мм | 625 |

оцинковка 0,55 мм | 890 |

По итогам октября украинским поставщикам удалось поднять цены на г/к рулоны для турецкого рынка на $5-10/т по сравнению с сентябрем. Тем не менее, по информации «Металл Курьера», участники рынка полагают, что такой «прорыв» носит временный характер. Рост котировок обусловлен тем, что большинство покупателей (производители сварных труб), воздержавшихся от закупок в прошлом месяце в надежде на снижение цен в октябре, в итоге вынуждены были выйти на рынок, чтобы пополнить запасы. Однако, по оценкам турецких трубников, внутренний рынок труб не отличается особым спросом, и ситуация вряд ли улучшится к концу года, поэтому заводы смогут лишь частично отразить рост стоимости подката, подняв экспортные цены.

Цены на г/к рулоны ноябрьского производства «Запорожстали» поднялись по сравнению с прошлым месяцем с $580-590 до $590-595/т C&F. Поставщикам российской продукции, в частности, Магнитогорского МК не удалось «сдвинуться» с отметки прошлого месяца. Так, сделки на г/к и х/к рулоны «Магнитки» заключались по $630-635 и $670/т C&F соответственно.

Традиционно медленно выбирается квота по поставкам углеродистого листового проката в США. Украинские метпредприятия в январе-октябре 2007 г получили соответствующие лицензии на поставку 61 тыс. т продукции, что составляет 43% от годовой квоты.

Более активней обстоят дела с поставками х/к проката в Россию. Украинские метпредприятия уже получили лицензии на поставку в РФ 100 тыс. т продукции, или 50% от годовой квоты в размере 200 тыс. т (период квоты с 1.08.07 по 31.06.08). Годовая квота для «Запорожстали» составляет 175 тыс. т, для ММК им.Ильича – 25 тыс. т.

В географической структуре экспорта лидером остается Турция с показателем 206,7 тыс. т. На втором и третьем месте Россия и Сингапур – 74,3 и 52 тыс. т соответственно.

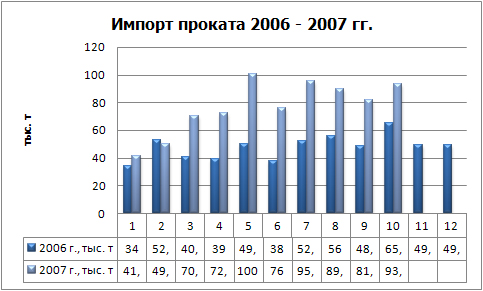

Импорт

По данным Гостаможни, в январе-октябре объем импорта плоского проката составил около 770 тыс. т, что на 39% выше, чем за аналогичный период прошлого года. К тому же, в октябре снова продолжился рост объемов импорта до 93,7 тыс. т. В этот раз он практически сравнялся с рекордным показателем мая, который составлял чуть более 100 тыс. т.

На ноябрь «Миттал Стил Темиртау» повысил экспортные цены на г/к плоский прокат ноябрьского производства для Украины на $8/т. Цены на другие виды проката не изменились. Коррекция цен казахстанскими импортерами вызвана октябрьским повышением цен на аналогичную продукцию со стороны отечественного производителя – ММК им.Ильича. К тому же только «АрселорМиттал Темиртау» по итогам января-октября нарастил объемы экспорта плоского проката на рынки стран СНГ на 61% по сравнению с показателями аналогичного периода прошлого года, до 717 тыс. т.