В 2013 г. сделки M & A в нефтегазовом секторе сократились более чем на 20%, но, несмотря на это, отрасль остается одной из наиболее активных в мире с точки зрения слияний и поглощений.

По данным Global oil and gas transactions review 2013, который выпускает компания Ernst & Young, М & А-активность в секторе нефти и газа была значительно ниже в 2013 году. Число сделок упало на 23% до чуть менее 1400, объем в стоимостном выражении сократился на 21% до $ 337 млрд. – по сравнению с рекордно высоким уровнем $423 млрд. в 2012 г.

Объем сделок M&A в секторе нефти и газа за 2013 г.:

Неопределенность в отношении будущих цен на нефть и газ является основным фактором, из-за которого откладываются сделки.

В 2013 году в нефтегазовой отрасли количество крупных сделок (более $ 1 млрд.) упало до 70 после 98 сделок в 2012 г. Всего три сделки превысили сумму в $ 10 млрд., в предыдущем году их было четыре.

Тем не менее, генерируя в среднем почти четыре сделки каждый день, нефть и газ остается одним из наиболее активных и устойчивых глобальных секторов для M & A.

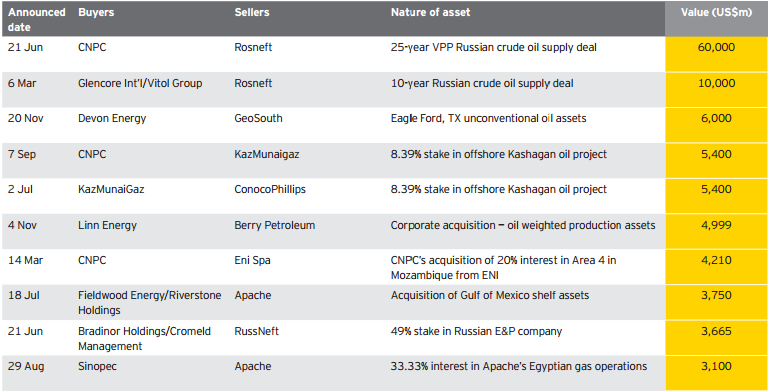

Стоимость и количество сделок в сегменте Upstream:

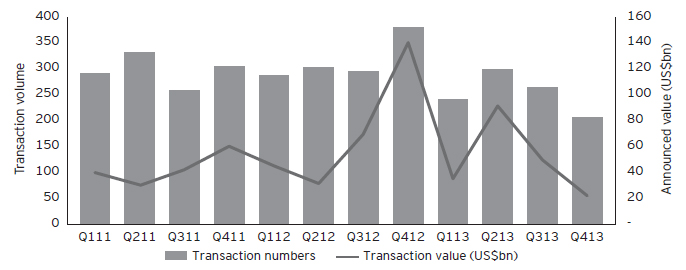

В 2013 г. проведено в общей сложности 1009 сделок в сегменте разведки и добычи, на 21% ниже уровня 2012 года, с объявленной стоимостью сделок $237 млрд., на 17% ниже уровня в $286 млрд. за 2012 год.

Северная Америка продолжает оставаться доминирующим регионом в сегменте Upstream, генерируя около 30% количества сделок и около 53% мирового объема.

Поквартальная динамика сделок в сегменте Upstream:

В 2013 г. объем сделок снизился во всех представленных регионах, за исключением СНГ/России. Северная Америка продолжает доминировать на этом рынке, но объем сделок в минувшем году несколько снизился в США (на 5%) и существенно в Канаде (на 32%).

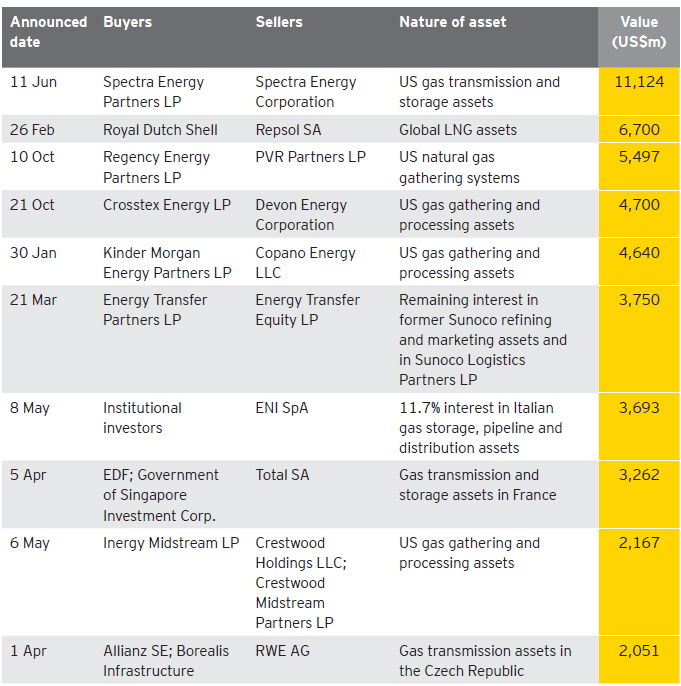

В секторе Midstream (хранение и транспортировка нефти) количество объявленных сделок (90) – снизилось в 2013 году почти на 14%, при этом стоимость сделок увеличилась примерно на 17%, до $ 71 млрд.

Большинство сделок Midstream было проведено в США и Канаде – порядка 70% всего мирового объема.

Сделки, связанные с трубопроводами, составили наибольшую часть сделок – 36 из 90 (40%) и почти 27 млрд. (около 39% от общего объема).

Топ-10 Midstream сделок в 2013 г.:

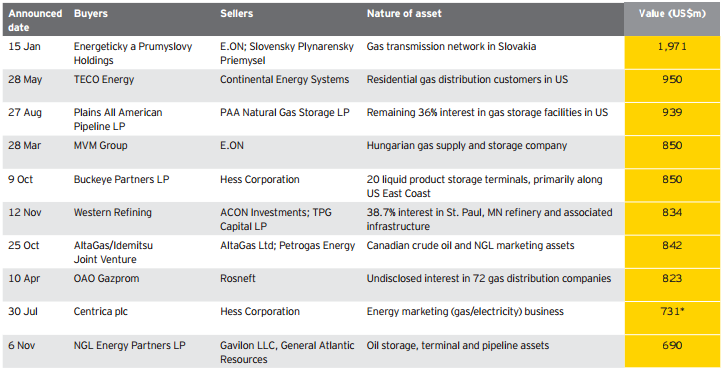

В секторе Downstream (глубокая переработка углеводородов – НПЗ, нефтехимия, LNG заводы) наблюдалось резкое снижение активности транзакций в 2013 г. – до $14 млрд. (-70%), при этом число сделок (109) сократилось почти на 45% по сравнению с 2012 г. Активность снизилась почти во всех субрегионах, особенно в двух из них, которые обычно доминируют в этом секторе – США и Европе.

Всего объявленная стоимость сделок в этом сегменте достигла чуть более $ 14 млрд. в 2013 г., снижение почти на 70% по сравнению с 2012 г. С точки зрения стоимости сделок, на газораспределительный суб-сегмент пришлось 34% от общего объема, в то время как на терминалы и переработки пришлось 29% и 10%, соответственно.

Топ-10 Downstream сделок в 2013 г.:

Активность по регионам

США

Рынок M & A нефтегазового сектора США был активен в 2013 г., хотя и ниже уровней активности в предыдущие два года.

В 2013 г. количество сделок снизилось на 37%, в то время как их объем снизился на 21% по сравнению с 2012 г. Сделки в США составляли почти 31% от общего мирового количества транзакций по нефти и газ в 2013 г. (по сравнению с 40% в 2012 г.) и 39% из объема сделок (38% в 2012 г.).

Латинская Америка и Карибский бассейн

Сделки в нефтегазовом секторе Латинской Америки и Карибского бассейна в 2013 г. несколько снизились – до чуть менее 15 млрд.

В регионе традиционно доминируют сделки с участием компаний из Бразилии.

Ближний Восток

Несмотря на то, что регион имеет существенные запасы и производство нефти и газа, в контексте мирового рынка его активность является относительно низкой.

В 2013 г. количество сделок в регионе сократилось до 26 (-40%), в то время как общая их стоимость слегка увеличилась до $ 3,1 млрд.

Большинство сделок проведено с компаниями из ОАЭ, Омана и Ирака.

Европа

В 2013 г. объем сделок по нефти и газу сократился до 162 (- 22%) и $ 20,7 млрд. (-32%).

Перспектива укрепления экономического восстановления в Европе в 2014 г. должна поддержать позитивные настроения в секторах Midstream и Downstream

СНГ / Россия

В 2013 году страны СНГ и в первую очередь Россия, по-прежнему демонстрировали сильную активность в нефтяных и газовых сделках. Объем сделок в регионе вырос на 46% до более чем $ 110 млрд., по сравнению с почти $75 млрд. в 2012 г.

Среди ключевых тенденций 2013 г. в российской нефтегазовой отрасли:

продолжение консолидации отрасли;

появление новых крупных игроков в газовом сегмента, таких как «Роснефть» и НОВАТЭК;

«Роснефть» остается самым активным игроком и движущей силой в операциях в России.

Существенно увеличились количество и объемы сделок в Казахстане – в 2013 г. их сумма превысила $ 11 млрд. Краеугольным камнем этого большого роста стало приобретение компанией CNPC у «КазМунайГаза» 8,33 % акций проекта Кашаган за $ 5,4 млрд.

Индия

В М & А-активности нефтегазового сектора страны будут доминировать исходящие приобретения индийских национальных нефтяных компаний. Индия импортирует около 75% от общего объема добычи нефти и 30% потребления газа и по-прежнему является растущим рынком энергии.