В текущем году, несмотря на ожидаемое умеренное восстановление стального спроса и цен, стоимость железорудного сырья может опуститься до $100 за тонну, самого низкого уровня за последнее двухлетие.

В конце минувшего года глава Rio Tinto Сэм Уолш заявил, что в 2014 г. цены на железную руду будут снижаться из-за роста добычи сырья крупнейшими горнорудными компаниями, который превысит уровень спроса.

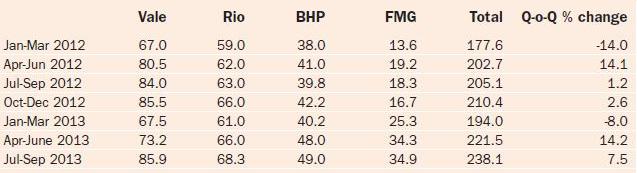

По данным Platts, за 9 месяцев 2013 г. суммарное производство 4 крупнейших поставщиков ЖРС (Vale, Rio, BHP и FMG) выросло почти на 12% к АППГ, составив 654 млн. т.

В 4-м квартале 2013 г. Rio увеличила добычу сырья на 6% г/г до 70,4 млн. т, а за весь календарный год – на 5%, до 266 млн. т. У остальных компаний «большой четверки», кроме Vale, которая очевидно, отработает на уровне предыдущего года, прирост производства по итогам 2013 г. также будет еще выше – не менее 10%.

Производство ЖРС компаниями «большой четверки», млн. т:

Источник: Platts

В декабре спотовые цены выросли из-за урагана, парализовавшего работу ряда портов в Австралии, однако к началу 2014 г. в целом вернулись на прежние позиции.

Природные катаклизмы – затяжные ливни и ураганы в Австралии и Бразилии, нередкие в начале года, остаются одним из факторов, определяющим снижение морских поставок ЖРС в 1 квартале каждого года. Однако, пока, несмотря на локальное снижение экспорта из-за тропического циклона Кристин, большинство австралийских и бразильских портов работает в нормальном режиме, и объем отгрузок до первой половины января оставался высоким.

Второй фактор – празднование Нового года по китайскому календарю (в этом году – 31 января-6 февраля), в течение которого местные покупатели уходят с рынка, предварительно сформировав значительные запасы.

К слову, в минувшем году китайский спрос на железную руду вырос на 10% до 820 млн. т.

Поквартальная динамика цен на ЖРС в 2010-2013 гг.., CFR 62% Fe, $/т:

Источник: Platts

Таким образом, в 1-м квартале текущего года руда продолжит дешеветь. В начале нынешней недели спотовые цены впервые за последние полгода опустились ниже отметки $130 за тонну

Цены будут плавно снижаться и далее, поскольку спрос со стороны сталелитейной промышленности, не только китайской, останется слабым до весны, а склады затоварены.

Что будет дальше

Во 2-м квартале, с сезонным повышением спроса со стороны металлургов, ожидается некоторое увеличение цен на руду – с $125 до $135 за тонну к марту-апрелю 2014 г.

Тем не менее, в 2014 г. в КНР ожидается замедление темпов роста выплавки стали – до 3% по сравнению с 8% в минувшем году.

Китайский импорт железной руды параллельно с этим составит 850 млн. т в 2014 г., всего на 30 млн. т больше уровня минувшего года, по сравнению со скачком в закупках на 80 млн. т 2013 г.

В то же время, мировое производство руды с апреля по сентябрь традиционно растет, компании активно выполняют поставки по контрактам и на спотовый рынок.

В этом году прирост производства ожидается более сильным, компании ввели новые мощности, поэтому на рынке появятся дополнительные объемы сырья, весьма значительные.

По предварительным оценкам, только крупнейшие горнорудные компании в 2014 г. планируют увеличить поставки в КНР минимум на 100 млн. т.

В 2014 г. мировой спрос на морские поставки ЖРС составит, по предварительным прогнозам, 1,17 млрд. т, в то время как объем экспорта – 1,33 млн. т, то есть предложение превысит спрос на 150-200 млн. т.

Учитывая эти факторы, стоимость железной руды во втором и третьем кварталах текущего года может упасть до $110/т и $100/т соответственно. В 4 квартале текущего года, на фоне сезонного ослабления спроса, цены на ЖРС могут откатиться до $95 за тонну, превысив рекордные минимумы последних 3 лет.

Средняя цена за 2014 г. календарный год, таким образом, составит $120/т по сравнению с $120/т.

До самого низкого уровня за последние 2 года – $99,5/т – цены снижались в сентябре 2012 г., а в 2013 г. ценовые минимуму по руде зафиксированы в мае-июне – $110-115/т.

Динамика спотовых цен в 2012-2013 гг., $ за тонну:

Jan. 2012 | April 2012 | July 2012 | Oct. 2012 | Jan. 2013 | April 2013 | July 2013 | Oct. 2013 | Jan. 2014 |

140.26 | 147.64 | 127.94 | 113.95 | 150.76 | 137.39 | 127.19 | 132.62 | 130 |

В 2015 г. на мировом рынке планируется увеличение нового предложения на 400 млн. т, что может спровоцировать снижение цен в среднем до $80 за т, то есть, до посткризисных рекордов 2009 года.