В 2013-2018 гг. в группе стран Юго-восточной Азии, большая часть которых входит в объединение ASEAN, ожидается самый быстрый прирост инвестиций в строительство – на уровне Китая, или выше.

В ближайшие 5 лет в объединеним ASEAN (Бруней, Вьетнам, Индонезия, Камбоджа, Лаос, Малайзия, Мьянма, Сингапур, Таиланд и Филиппины) ожидается самый быстрый прирост инвестиций в строительство. Если самые сильные экономически страны региона – как развитые, так и развивающиеся (Япония, Южная Корея, Тайвань) сохранят ведущие позиции по объемам строительного рынка, то лидерство в динамике развития переходит к новому поколению «азиатских тигров» – Индонезии, Вьетнаму и Филиппинам.

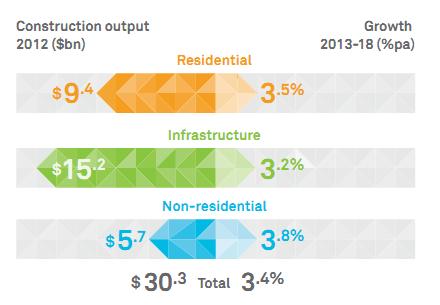

Таиланд

Расходы на строительство в минувшем году составили $ 30,3 млрд. На следующее пятилетие прогнозируется рост в 3,4%. Во многом стройотрасль опирается на необходимость реконструкции инфраструктуры после наводнений 2011 г. На данный сектор приходится половина всех расходов на строительство в 2012 г., доля жилого и нежилого сектора значительно ниже.

В частности, правительство реализует программу по расширению линий общественного транспорта в Бангкоке на 400 км, а также по улучшению транспортного сообщения с соседними городами и поселками, чтобы стимулировать там спрос на жилье.

К слову, рост ввода нового жилья, как ожидается, будет расти вследствие активизации частных застройщиков – при условии стабильной экономической ситуации в стране. Вместе с тем, если в стране затянется начавшийся осенью 2013 г. период политического противостояния, это может привести к замораживанию крупных инвестиционных проектов в строительной отрасли.

Коммерческий сектор строительства получит поддержку от проведения в стране саммита ASEAN в 2015 г., в ходе которого планируется создание экономического сообщества блока – AEC (ASEAN Economic Community).

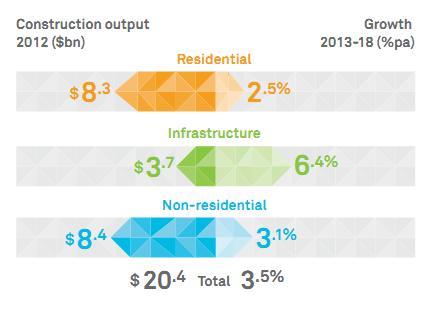

Сингапур

Расходы на строительство в 2012 г. составили $ 20,4 млрд. и, по прогнозам, будут расти на 3,5% ежегодно в течение ближайшие пяти лет. Доли жилого и нежилого сектора на рынке доминируют и примерно равны, а расходы на инфраструктуру отстают. Именно в этом сегменте ожидается наибольший прирост объемов работ в долгосрочной перспективе – до 6% годовых.

В числе основных проектов – линии скоростного движения, обновление портовой инфраструктуры и городского водоснабжения.

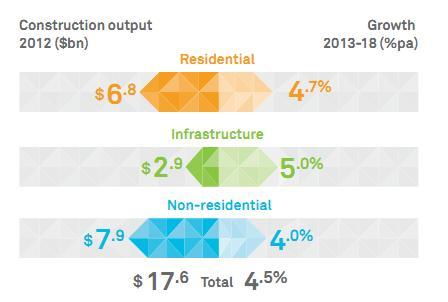

Малайзия

В 2012 г. расходы на строительство составили $ 17,6 млрд. По прогнозам, рынок будет расти на 4,5% в год в ближайшие пять лет. Расходы на нежилой сектор в стране доминируют, на втором месте – жилье, расходы на инфраструктуру значительно меньше.

Однако в будущем инфраструктура будет играть более важную роль. Для поддержания экономического роста инициируются долгосрочные проекты в рамках Программы экономической трансформации. В частности, планируется развитие транспортных коридоров и строительство возобновляемых источников энергии. Значительная часть расходов на инфраструктуру будет сформирована в партнерстве с частным сектором.

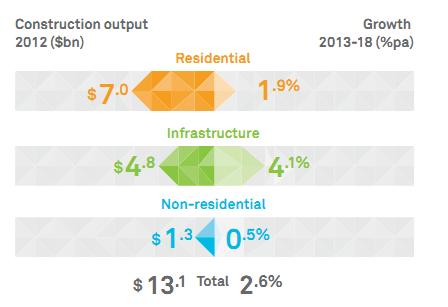

Филиппины

В 2012 г. $ 13,1 млрд. было потрачено на строительство в стране, на следующие пять лет прогнозируется средний рост на 3%. На рынке высока доля жилого сектора (более половины всех расходов на строительство) и инфраструктуры, и низка доля нежилого сектора.

После многих лет застоя, правительство планирует активизацию реализации крупных инфраструктурных проектов, в т.ч., в рамках государственно-частного партнерства. Требуют улучшения транспортная система в Маниле, системы водоснабжения и канализации. В городе Себу планируется строительство аэропорта, на севере страны – нескольких электростанций, на юге продолжает расширяться структура для горнодобывающей промышленности.

Важным фактором активности строительного сектора станет необходимость восстановления инфраструктуры, разрушенной в ноябре сильным тайфуном.

Вьетнам

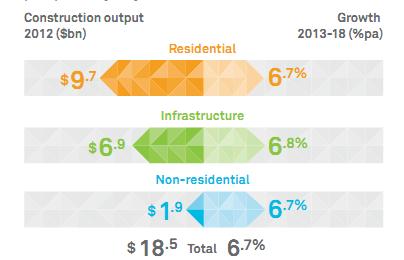

Строительный рынок в стране за минувший год достиг объемов в $ 18,6 млрд., или примерно 20% ВВП страны. Ожидается, что расходы на строительство в ближайшее пятилетие будут расти до 7% процентов в год. На жилой сектор приходится более половины общих расходов на строительство, ниже доля инфраструктуры, а нежилой сектор составляет всего одну десятую от общего объема рынка.

В последние два года стройрынок переживал не лучшие времена в связи с дефицитом капитальных расходов, из-за чего ряд проектов был остановлен. В стране высокий спрос на доступное жилье, в то время как застройщики предпочитают проекты для покупателей в средней и высокой ценовой категориях. Проблемой остаются и высокие цены на землю, выросшие из-за спекулятивной активности на пике рынка.

Согласно долгосрочному прогнозу, инвестиции в инфраструктуру, особенно транспортную, будет одним из основных драйверов роста до конца десятилетия. Однако правительство, имея ограниченные возможности для финансирования больших проектов, будет искать возможности для привлечения средств из частных источников.

Использованы данные исследований IHS Global Insight и Aecom Asia Construction