Даже в период глобального экономического спада азиатский регион сохранил и укрепил роль самого быстрорастущего в мире строительного рынка. Увеличение внутреннего спроса и урбанизация населения остаются главными драйверами для его дальнейшего роста.

На рынок Азии уже сегодня приходится около трети глобальных объемов строительства, через 6 лет доля региона, согласно прогнозам, достигнет 45% (в настоящее время – 40%). Это означает, что расходы на строительные работы в Азии к 2020 г. составят $ 5 трлн., к 2025 г. – $ 6,7 трлн.

Как ожидается, в течение следующих 5 лет азиатские страны с развивающейся экономикой ежегодно будут инвестировать в инфраструктуру $ 16,5 млрд., до 6% общего объема ВВП этих стран. Преимуществами данного региона на глобальном строительном рынке являются более низкие капитальные затраты и доминирование госрасходов в финансировании крупных инфраструктурных проектов.

Расходы на строительство по странам в 2012 г. ($ млрд.)

После некоторого замедления строительной активности в 2012-2013 гг., вызванной стагнацией мировой экономики, азиатские государства будут наращивать объемы финансирования новых крупных проектов, ведь потребности в развитии инфраструктуры в Азии по-прежнему не удовлетворены. В ряде стран (Китай, Сингапур, Гонконг и Малайзия) правительства направляют значительные средства на строительство государственного жилья, чтобы снять социальную напряженность из-за высоких цен на недвижимость. Не стоит забывать и о таком факторе как выборы в ряде азиатских стран, в преддверии которых обычно вырастает объем госрасходов на строительство.

Во многих странах региона (Индонезии, Малайзии и Филиппинах), темпы прироста стройработ могут дополнительно ускориться благодаря возможности привлечения частных инвесторов. В Индии – наоборот, бюрократические преграды тормозят привлечение частных инвестиций в стройсектор, что сдерживает темпы развития потенциально очень емкого рынка.

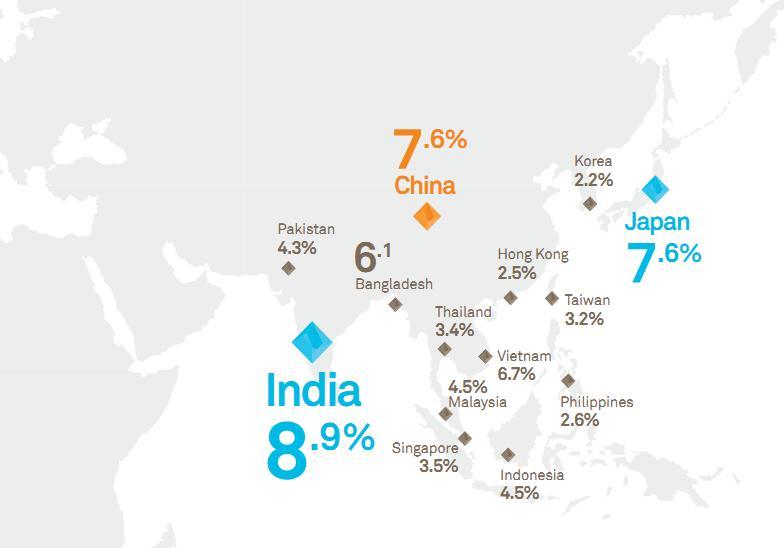

Согласно предварительным оценкам, в 2013 г. рост строительного рынка Китая составит 8%, Индии – 5,75%, Японии – 1,5%. Прирост стройсектора в странах ASEAN ожидается на уровне 6%.

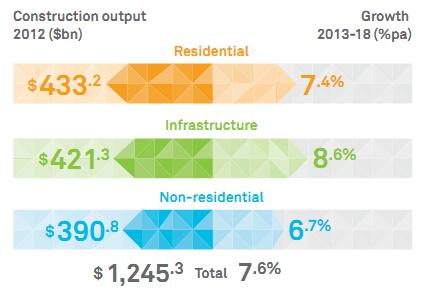

Китай

Строительная отрасль Китая традиционно была движущей силой быстрого экономического роста. В 2012 г. китайский стройсектор обеспечил до 19% ВВП страны. Расходы на строительство, по прогнозам, будут расти на 8% в год в ближайшие пять лет, выше среднего уровня по региону.

На инфраструктуру приходится 34% всех расходов в строительстве, жилой и нежилой сектора – 35 и 31% соответственно.

В целом, объем рынка страны ($1,25 трлн. в 2012 г.) составляет около 41 % от расходов на строительство в Азиатско-Тихоокеанского регионе.

В минувшем году в КНР отмечено сокращение капитальных расходов из-за ухудшения внешней конъюнктуры, охлаждения спроса на рынке недвижимости. Однако в текущем году с запуском второго плана стимулирования госрасходы вновь увеличиваются, поддерживая высокий спрос на жилье, промышленную и транспортную инфраструктуру.

Согласно среднесрочному прогнозу, расходы на строительство в секторе жилья и нежилых помещений останутся относительно стабильными, в то время как расходы на инфраструктуру будут расти быстрее (до 9% в год). В рамках очередной пятилетки на 2011-2015 гг. на эти цели выделено $526 млрд. Только в 2013 г. на расширение сети железных дорог, включая высокоскоростные ж/д линии между городами, будет ассигновано $ 85 млрд., больше, чем в любой другой стране мира. Кроме того, в стране активно продолжается строительство автомобильных дорог, аэропортов, морских портов и энергетической инфраструктуры. В долгосрочной перспективе рост урбанизации вновь поднимет темпы увеличения жилищного строительства.

Прогноз роста по секторам стройрынка КНР на период до 2018 г.:

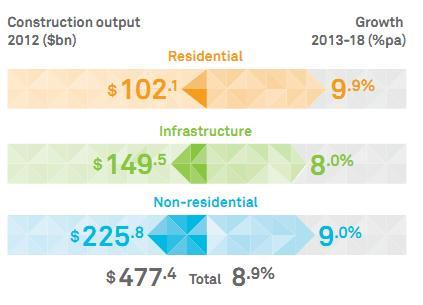

Индия

На долю нежилого сектора приходится приходилось почти половина от общего объема расходов строительства в 2012 г. На инфраструктуру – около трети, и только менее четверти расходов составляет жилой сектор. В 2012 г. строительный рынок страны освоил $ 477 млрд., около 22% ВВП Индии.

При численности населения, сопоставимой с Китаем, индийский строительный сектор составляет лишь около одной трети стройрынка КНР. Это, с одной стороны, показывает огромный потенциал роста для Индии, с другой, демонстрирует типичные для страны проблемы – дефицит средств, неумение правительства стимулировать рост инвестиций и давление бюрократии.

Потенциал роста сектора оценивается в 9% ежегодно до 2018 г. Однако на фоне правительственного замораживания расходов реализация этого потенциала будет зависеть от возможности увеличения частного финансирования. В Дели надеются, что частные инвестиции в развитие инфраструктуры вырастут с 30% до 50% в течение ближайших пяти лет. Перспективными являются крупные проекты такие как промышленный коридор Дели – Мумбаи и Ченнаи – Бангалор. Страна требует ускорения развития инфраструктуры – расширения энергоснабжения, транспортного сообщения, ввода новых объектов торговой недвижимости.

Япония

В 2012 г. объем строительного рынка страны в минувшем году составил $490 млрд. Краткосрочный всплеск строительной деятельности в стране обусловлен работами по реконструкции инфраструктуры и жилого фонда, пострадавших от цунами и землетрясения. Природные катаклизмы обеспечат сектору стабильный рост расходов до 2018 г.

В целом же, учитывая демографическую стагнацию и консервативную денежно-кредитную политику, в долгосрочной перспективе японский стройсектор будет расти темпами в среднем не более 2-3% в год.

Важным для перспектив стройрынка фактором является энергетический курс страны. Если Япония откажется от использования ядерной энергии и закроет АЭС, это потребует инвестиций в создание компенсирующих мощностей.

Южная Корея

Страна, относящаяся к первому поколению «азиатских тигров», в последние годы снизила темпы роста, в т.ч., и в стройсекторе. С прогнозируемым в 2012-25 гг. среднегодовым приростом рынка в 3,5% страна находится в числе самых медленных в Азии. Причины те же, что и в Японии – падение рождаемости, замедление темпов экономического роста и сокращение государственных расходов на инфраструктуру.

В числе ключевых проектов инфраструктуры – начатое в конце сентября строительство нового международного терминала в международном аэропорту Инчхон (стоимость – $ 2,5 млрд.). На следующем этапе расширения главного международного аэропорта страны предполагает строительство второго транспортного центра и вспомогательной инфраструктуры ($ 2 млрд.).

Гонконг

Расходы на строительство в Гонконге составили $14,1 млрд. в 2012 г. и, по прогнозам, будут расти на 2,5% в год в ближайшие пять лет. Доли жилого и нежилого секторов примерно равны, в то время как расходы на инфраструктуру несколько меньше.

Правительство Гонконга сегодня ставит задачу увеличить высвобождение земель для строительства жилья, что позволит снять проблему высоких цен.

В долгосрочной перспективе, тем не менее, расходы на инфраструктуру будут расти опережающими темпами (около 3% годовых в течение следующих пяти лет). Инвестиции будут направлены на улучшение транспортного сообщения между Гонконгом и материковым Китаем.

Прогноз среднегодового роста по странам Азии до 2018 г.:

Использованы данные исследований IHS Global Insight и Aecom Asia Construction