Итоги января-сентября 2013 г. показывают продолжение тенденции к замедлению темпов экономического роста. Индекс промпроизводства за этот период к январю-сентябрю 2012 г. составил 100,1%, в том числе обрабатывающего производства – 99,7%.

Индекс сельскохозяйственного производства оказался ниже ожидаемых в середине года значений и находился на уровне 101,8% относительно января-сентября 2012 г. В строительно-инвестиционном комплексе фиксируется усиление спада по кварталам текущего года. За январь-сентябрь текущего года инвестиции в основной капитал сократились на 1,9%, а в III квартале – на 1,2% относительно АППГ. Резкое замедление динамики ВВП происходит при сохранении тенденции к росту заработной платы, что увеличивает риски снижения финансовых показателей экономической деятельности.

Макроэкономическая ситуация в текущем году характеризуется постепенным ослаблением экономической динамики и ухудшением перспектив роста в оставшиеся два месяца 2013 г. Стагнация российской экономики обусловлена одновременным негативным влиянием внешних и внутренних факторов. Внутренний рынок находится под воздействием сокращения объемов отечественного производства товаров и услуг для внутреннего потребления, а также замедления темпов импортных поставок. За январь-сентябрь 2013 г. объем промышленного производства увеличился всего на 0,1% относительно АППГ. При этом в обрабатывающем производстве, ориентированном преимущественно на внутренний рынок, на протяжении последних пяти месяцев текущего года фиксировались отрицательные годовые и квартальные темпы роста относительно АППГ. Спад обрабатывающего производства в январе-сентябре составил 0,3%, в сентябре – 0,7% относительно соответствующих периодов 2012 г. На характер промышленной динамики со II квартала 2013 г. стал оказывать слабый рост в добыче полезных ископаемых, что в значительной степени обусловлено увеличением запасов топлива на внутреннем рынке, а также в странах традиционных импортерах в преддверии начала отопительного сезона при неблагоприятных климатических прогнозах на зиму 2013–2014 гг.

Неблагоприятное влияние на общеэкономическую динамику оказали и другие отрасли реального сектора экономики. Индекс производства в сельском хозяйстве в сентябре был существенно ниже ожидаемых значений и оставил 98,6% к сентябрю предшествующего года и 101,8% к январю-сентябрю 2012 г. Динамика объемов грузооборота транспорта за 9 месяцев текущего года вследствие общего торможения платежеспособного спроса характеризовалась спадом на 0,4%, в том числе железнодорожного транспорта, на который приходится доминирующая часть перевозок, на 2,6% к АППГ.

Динамика отдельных видов экономической деятельности промышленности в 2011–2013 гг., в % к АППГ:

Источник: Росстат

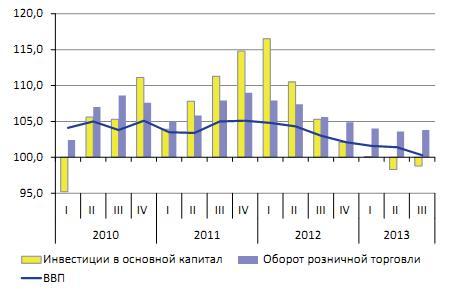

Крайне негативное влияние на экономические процессы в российской экономике оказало углубление спада инвестиционной активности на протяжении текущего года. В строительном комплексе объемы работ за январь-сентябрь сократились на 1,1% относительно АППГ. В III квартале падение инвестиций в основной капитал достигло 1,2%, а в целом за период января-сентября 2013 г. сокращение составило 1,9% относительно АППГ. Снижение финансовых результатов деятельности предприятий и организаций усилило ограничения по финансированию инвестиций в основной капитал. За январь-август 2013 г. сальдированный финансовый результат в целом по экономике составил 82,1% от показателя АППГ, в том числе в добыче полезных ископаемых – 97,0%, в обрабатывающем производстве – 70,5%, в производстве и распределении электроэнергии газа и воды – 85,3% и на транспорте – 86,8%. При сложившейся динамике результатов финансовой деятельности и сворачивании инвестиционных программ в крупнейших компаниях трудно ожидать всплеска инвестиций в последнем квартале текущего года.

Ухудшение перспектив инвестиционной деятельности совпало с усилением чистого оттока капитала за 9 месяцев 2013 г. до 48,2 млрд. долл. против 46,4 млрд. долл. годом ранее. При этом наблюдалось сокращение сальдо текущего счета до 29,5 млрд. долл. за 9 месяцев 2013 г. против 61,6 млрд. долл. за этот же период 2012 г. Резкое сокращение сальдо текущего счета в январе-сентябре 2013 г. по сравнению аналогичным периодом 2012 г. было связано с увеличением импорта товаров на 8,1 млрд. долл. и импорта услуг на 16,6 млрд. долл.

На внутреннем рынке основным фактором, сдерживающим негативное влияние сужения производства в промышленном и строительно-инвестиционном комплексах, являлась розничная торговля и сектор платных услуг населению. Прирост оборота розничной торговли составил за январь-сентябрь 2013 г. 3,9% и платных услуг населению 2,4% относительно АППГ. В III квартале 2013 г. прирост розничного оборота продовольственных товаров равнялся 3,2% против 2,2% годом ранее и непродовольственных товаров, соответственно, 4,1% против 8,5%.

Темпы роста ВВП, инвестиций в основной капитал и оборота розничной торговли в 2011–2013 гг., в % к АППГ:

Источник: Росстат

Положительное влияние на экономическую динамику роста оборота розничной торговли, связанное с политикой выравнивания оплаты труда в бюджетных секторах со средними показателями по экономике, в текущем году резко ослабло.

За январь-сентябрь 2013 г. реальные доходы населения увеличились на 3,6% и реальная заработная плата на 5,9% относительно АППГ. Ускорение динамики реальной заработная платы со II квартала 2013 г. оказалось недостаточным, чтобы стимулировать рост оборота розничной торговли в мае-сентябре.

Кроме того, со II квартала 2013 г. фиксировалось замедление темпов роста реальных доходов населения до 101,7% в III квартале 2013 г. относительно АППГ, которое негативно повлияло на ситуацию на потребительском рынке в этот период. Надо отметить, что рост оборота розничной торговли в последние два года во многом был обусловлен увеличением потребительского кредитования, и замедление темпов роста предоставления кредитов физическим лицам, которое фиксировалось с октября 2012 г., приводило к замедлению темпов роста потребительского рынка.

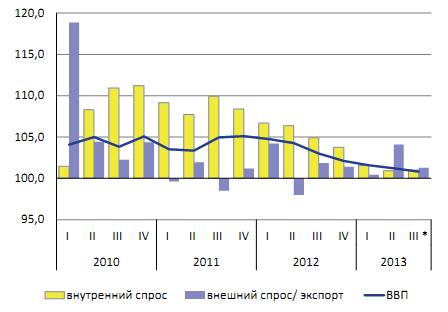

Динамика ВВП по компонентам внутреннего и внешнего спроса в 2010–2013 гг., в % к АППГ:

*Предварительные данные.

Источник: Росстат

Анализ основных показателей производства и использования ВВП за I полугодие 2013 г. показывает, что основным фактором низких темпов экономического роста в текущем году является замедление темпов внутреннего спроса, действующее с IV квартала 2011 г. В 2013 г. темпы замедления внутреннего спроса резко ускорились, и по сути только экспорт товаров и услуг стал фактором, который позволил сохранить положительную динамику ВВП (рис. 4). Заметим, что международный валютный фонд (МВФ) в третий раз понизил прогноз темпов прироста ВВП России до 1,5% и повысил прогноз по инфляции до 6,2% в 2013 г.

Экономика России исчерпала резервы роста и нуждается в структурных реформах. Анализ функционирования российской экономики в 2013 г. показывает, что ситуация на внутреннем рынке определяется опережающими темпами роста импорта по сравнению с отечественным производством (рис. 5). Резкое замедление внутреннего производства обусловлено как низкой конкурентоспособностью отечественных товаров и услуг по сравнению с импортными аналогами, так и низкой эффективностью производства в сегменте неторгуемых товаров и услуг по сравнению с экспортоориентированным сектором экономики.

http://www.iep.ru/files/text/RED/Russian_Economic_Developments_11_2013.pdf