Обеспокоенность в связи с сокращением программы количественного смягчения (QE) в США оказала негативное влияние на рынки капитала, особенно затронувшее валюты развивающихся стран. С момента начала ужесточения монетарной политики в США до возврата к нормальной ситуации в кредитно-денежной сфере может пройти 3-5 лет.

В краткосрочной перспективе эти новости могут усложнить процесс привлечения Украиной финансирования по привлекательным ставкам на рынке облигаций.

Улучшение состояния американской экономики и заявления главы Федеральной резервной системы Бена Бернанке подтверждают возможность завершения программы количественного смягчения (которая заключается в выкупе активов на сумму 85 миллиардов долларов США ежемесячно) к концу 2013 года.

Эта новость оказала влияние на валюты развивающихся стран – в особенности тех, где наблюдается значительный дефицит платежного баланса. Так, в июне курс индийской рупии упал до рекордного минимума. Политики в развивающихся странах немедленного отреагировали на снижение курса валют – в частности, власти Бразилии для стимулирования притока капитала в страну отменили действие налога на иностранные инвестиции в облигации, а в Индонезии ради поддержания курса рупии центральный банк повысил учетную ставку на 25 базисных пунктов.

Итак, с дешевыми деньгами покончено? Не совсем. По нашему мнению, такая нервная реакция инвесторов ничем не оправдана. Снижение объемов выкупа активов со стороны ФРС необходимо рассматривать в контексте накопления на балансе ФРС активов на сумму порядка 3,5 триллиона долларов США, а также ее ведущей роли в определении основной нормы резервирования.

Некоторые развивающиеся рынки все больше зависят от иностранных портфельных инвестиций для финансирования своих текущих счетов:

Данные: OECD

Как только экономическая ситуация в США улучшится, потенциал для ужесточения монетарной политики будет увеличиваться. Опасения будущего ужесточения монетарной политики на развитых рынках уже оказывают влияние на рынки развивающихся стран. Валюты развивающихся рынков оказались под значительным давлением, в частности, рупия обесценилась на 8% по сравнению с началом мая.

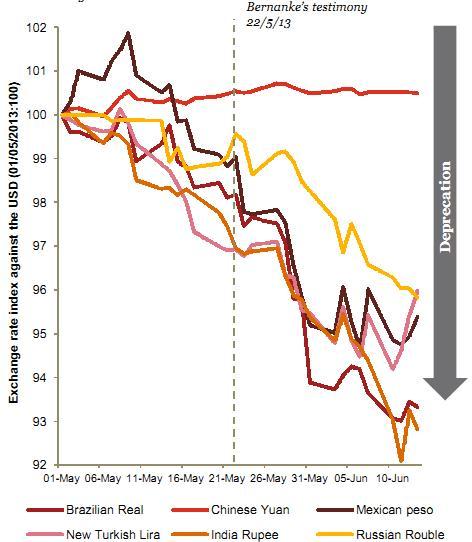

Валюты развивающихся рынков пережили значительный стресс в мае и июне:

Источник: Datastream, PwC

Развертывание нетрадиционных инструментов денежно-кредитной политики с 2009 года благоприятствовало развивающимся рынкам. Доходность традиционно безопасных активов (как правительственные облигации) в странах с развитой экономикой упала до рекордных минимумов, заставляя инвесторов искать прибылей в другом месте. В результате капитал пошел в активы развивающихся экономик, которые предложили более высокие ожидаемые доходы за счет более высоких рисков.

Май и июнь показали, как политики в ряде ключевых развивающихся рынках реагируют на такое развитие событий. В Бразилии правительство снизило налоги на инвестиции в основной доход (около 6%) для поощрения дополнительного приток капитала. Между тем, индийская рупия достигла рекордно низкого уровня к доллару США в июне, оставив политиков перед дилеммой: они могут повысить процентные ставки для поддержки рупии, однако рискуют затормозить экономический рост.

Как и когда «нормальная» монетарная политика будут восстановлена? Устойчивый поток позитивных экономических данных повышает вероятность того, что Федеральная резервная система может замедлить QE3 к концу 2013 г. С 2008 г. ФРС втрое увеличила свой баланс по стимулированию экономики.

ВВП США вырос в годовом исчислении на 2,4% в первом квартале. Другие показатели, как потребительские расходы и рост банковских кредитов, поддерживают прогресс в восстановлении экономики, хотя и не взрывной. На фоне постепенной нормализации экономики, инвесторы и предприниматели начинают думать, как и когда будет происходить нормализация денежно-кредитной политики. Ожидается, что это возможно к 2016-2018 гг.

Кредитование реального сектора экономики все еще сокращается в Великобритании и еврозоне и умеренно растет в США:

Каковы будут последствия для реального сектора экономики? Как только ФРС начинает уход с рынка, доходность государственных облигаций (и соответствующие процентные ставки) вырастет.

В США последний ежемесячный отчет о рынке труда показал, что американская экономика добавила 175 000 рабочих мест по сравнению с предыдущим месяцем, продолжив положительную тенденцию, которая наблюдается в текущем году.

В текущем году будет создано около одного миллиона рабочих мест. Хотя темпы безработицы – 7,6% – неуклонно падают с 2010 года, она все еще на остается выше докризисного уровня.

Это особенно важно, так как ФРС дал понять, что процентные ставки вряд ли будут подняты в то время как уровень безработицы выше 6,5%. Если текущая тенденция сохранится, то целевой уровень в 6,5% будет достигнут приблизительно в первой четверти 2015 г.

Другим важным фактором является инфляция, где индекс CPI остается ниже 2% в США, продолжая двухлетний дефляционный тренд.

Великобритания и Еврозона отстают от США по ряду ключевых экономических показателей (см. фиг.4-6). В Великобритании ззаметны признаки восстановления экономики, в то время как Еврозона, как ожидается, в 2013 году останется в состоянии рецессии. Если условия не улучшатся в ближайшее время в Еврозона, ЕЦБ, скорее всего, склоняется к дальнейшему ослаблению.