На протяжении последнего десятилетия компании горнодобывающей отрасли демонстрировали лучшие результаты, чем по рынку в целом, однако в последнее время эта тенденция изменилась.

Согласно данным последнего аналитического обзора PwC, по итогам 2012 года котировки акций горнодобывающих компаний продемонстрировали лишь незначительное снижение, но уже в первые четыре месяца 2013 года падение составило порядка 20%.

Ключевые факты:

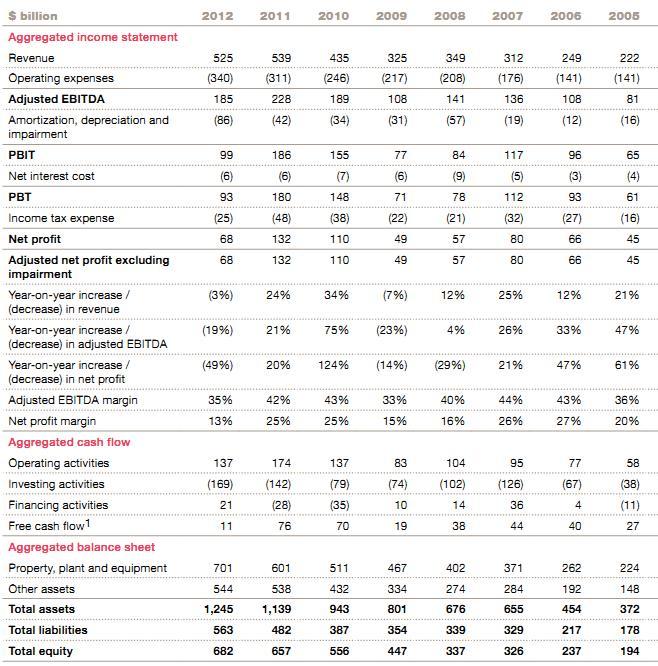

Общий объем выручки горнодобывающей отрасли составил $ 731 млрд.; чистая прибыль снизилась на 49% – до $68 млрд.;

Снижение рыночной капитализации – в особенности в золотодобывающей промышленности;

В пяти из десяти крупнейших компаний назначены новые генеральные директора;

Прогнозируемый объем капитальных инвестиций составляет $110 млрд., что на 21% ниже, чем в 2012 г.

Совокупные финпоказатели компаний Top 40:

В отрасли – кризис доверия со стороны инвесторов, которые ставят под сомнение способность компаний контролировать расходы и увеличивать доходность на капитал, а также опасаются обвала цен на сырье.

Согласно данным обзора PwC, уровень общей рыночной капитализации 40 крупнейших горнодобывающих компаний, несмотря на волатильность цен в течение года, остался по итогам 2012 года практически неизменным ($1,2 трлн.), за исключением золотодобывающих компаний. Так, рыночная капитализация золотодобывающих компаний, вошедших в список 40 крупнейших представителей горнодобывающей отрасли, за 2012 год снизилась примерно на $29 млрд., а в последующие четыре месяца 2013 года, после массовой продажи акций в апреле – еще на $58 млрд., вслед за наибольшим с 1980-х годов падением цены на золото (в процентном отношении) в течение одной торговой сессии.

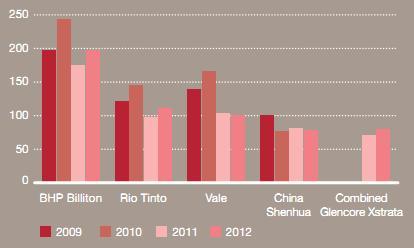

Top 5 компаний по рыночной капитализации ($ млрд.) на конец 2012 г.:

Источник: Capital IQ, PwC analysis

Стоит отметить, что с апреля 2012 года в половине из 10 крупнейших горнодобывающих компаний сменились генеральные директора.

Хотя долгосрочные прогнозы по уровню спроса пока остаются неизменными, восстановление доверия инвесторов будет зависеть от мер, предпринимаемых компаниями отрасли в ответ на увеличение расходов, их реакции на волатильность цен, способности новых руководителей выполнять поставленные задачи, а также преодоления других сложностей – в частности, проблемы ресурсного национализма.

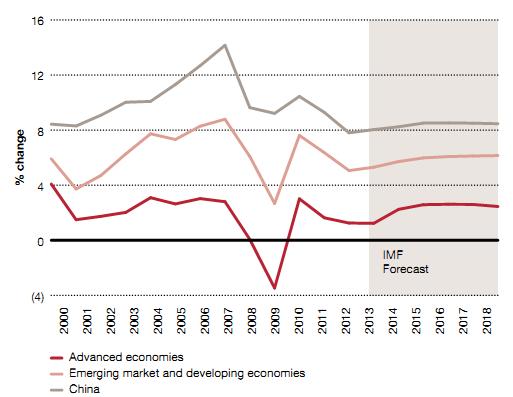

Прогноз по годовому приросту ВВП в 2000-2018 гг.:

Источник: МВФ

Несмотря на снижение доверия, в сложившейся ситуации есть и положительные стороны: наблюдается рост объемов добычи и дохода, уровень цен хоть и снизился, но значительного обвала не произошло, долгосрочные прогнозы остаются положительными.

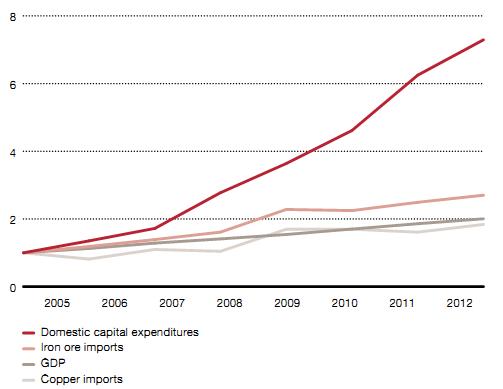

Также необходимо отметить сохранение тенденции смещения акцентов в отрасли. В частности, впервые из 40 крупнейших компаний горнодобывающей отрасли более половины представлены компаниями с нетрадиционных рынков. Важнейшим рынком для горнодобывающей промышленности остается Китай. Несмотря на замедление темпов роста экономики этой страны, они сохраняются за счет обширного рынка потребления. Следовательно, прогнозируемый уровень спроса на сырьевые товары по-прежнему остается удовлетворительным.

Рост горнорудного сектора в КНР (2005=1):

Источник: PwC analysis

Стремясь восстановить доверие инвесторов, акционеры компаний требуют от руководителей более эффективного управления капиталом и повышения доходности. Так, 8 из 10 крупнейших представителей отрасли заявили о сохранении или увеличении выплат дивидендов.

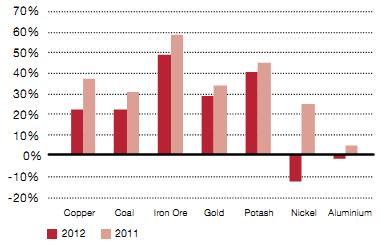

Консолидированный показатель EBIT margin по видам продукции (%):

Источник: PwC analysis

Среди мер, направленных компаниями на восстановление доверия рынка, отметим сокращение капинвестиций, повышение целевых показателей доходности и продажу непрофильных активов.

На сегодняшний день наблюдается переход от модели наращивания рыночной капитализации исключительно за счет увеличения производства к модели повышения рентабельности существующих мощностей путем повышения их производительности и эффективности, показатели которых за последние годы значительно снизились.

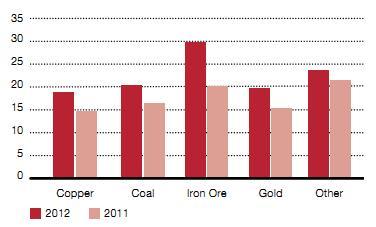

Капинвестиции по видам продукции ($ млрд.):

Источник: PwC analysis

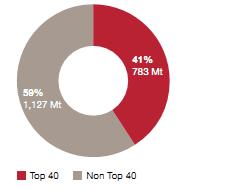

Железная руда

Компании Top40 обеспечивают 41% мирового производства железной руды и 55% морской торговли. Мировые поставки ЖРС выросли на 5% (у Top40 на 7%), и, как ожидается, будут расти, поскольку BHP Billiton, Rio Tinto, Vale и Fortescue продолжают проекты расширения в 2013 г.

Цены ЖРС во второй половине года упали от $ 135 до $ 86 за т. Однако производство стали не сократилось, поэтому цена быстро восстановилась в 2013 г. до того уровня, с которого и началось падение.

Производство ЖРС компаниями Top 40 в 2012 г., в % от общего объема:

Источник: PwC analysis