По прогнозам аналитиков проекта Delphica, в I квартале 2013 года ожидается сокращение потребления проката в мире (на 0,7% или 2,66 млн. т) на фоне неустойчивого макроэкономического фона в основных потребляющих регионах.

В частности, наибольшие темпы падения реального потребления проката будут характерны для ЕС (-2,2% или 0,9 млн. т), что будет обусловлено неблагоприятными условиями в финансовом секторе из-за неразрешенных долговых проблем в регионе. Так, основными сегментами снижения станут строительство (-3% кв./кв.) и автомобилестроение (-3% кв./кв.) в связи с уменьшением ипотечного кредитования и прекращением действия правительственных программ по стимулированию автопродаж соответственно.

Рынки Ближнего Востока и Северной Африки все еще буду находиться под давлением политических факторов. Так, по прогнозу EIU, строительный сектор Египта в 2013 году снизится на 2-3% (г/г) на фоне дальнейшего сворачивания государственного финансирования объектов инфраструктуры и жилищного строительства. На Ближнем Востоке в 1 кв. 2013 ожидается снижение на 1,7% (кв/кв) темпов роста строительного сектора, что будет связано с уменьшением количества новых строительных проектов, а также сезонным снижением государственных инвестиций в инфраструктуру. В результате, потребление проката в 1 квартале 2013 года на Ближнем Востоке и в Северной Африке составит 1,5% или 0,14 млн. т и 1,3% или 0,09 млн. т соответственно.

Также аналитики проекта Delphica считают, что падение потребления проката в Турции, России и Украине будет вызвано сезонным сокращением деловой активности в основных сталепотребляющих отраслях.

Табл. 1. Реальное потребление проката в отдельных регионах в 4 кв. 2012 – 2 кв. 2013 гг.:

Реальное потребление | 4 кв.2012 (оц) | 1 кв.2013 (п) | кв./кв. | 2 кв.2013 (п) |

кв./кв. | ||

% | тыс. т | % | тыс. т | ||||

ЕС | 41204 | 40293 | -2,2% | -911 | 40425 | 0,3% | 132 |

Ближн. Восток | 9302 | 9163 | -1,5% | -138 | 9408 | 2,7% | 245 |

Африка | 6781 | 6691 | -1,3% | -90 | 6812 | 1,8% | 121 |

Турция | 8079 | 7947 | -1,6% | -132 | 8127 | 2,3% | 180 |

Россия | 8984 | 8863 | -1,3% | -121 | 9083 | 2,5% | 220 |

Украина | 1780 | 1744 | -2,0% | -36 | 1773 | 1,7% | 29 |

МИР | 379470 | 376810 | -0,7% | -2660 | 383024 | 1,6% | 6214 |

Однако уже во 2 квартале ожидается заметное улучшение настроений как в финансовом, так и в реальном секторе, что приведет к росту потребления проката в мире на 1,6% или 6,2 млн.т. Так, признаки стабилизации макроэкономической ситуации стали проявляться уже в текущих условиях, что находит свое отражении в постепенном восстановлении показателей деловой активности в ключевых регионах.

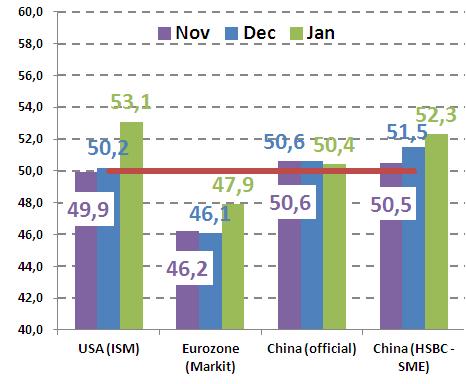

Рис. 1. Динамика показателей PMI по отдельным регионам:

Среди анализируемых регионов рост потребления в ЕС все еще будет наиболее слабым – 0,3% или 0,13 млн. т кв/кв. Способствовать постепенному восстановлению потребления будет умеренно положительная динамика в основных сталепотребляющих отраслях. В частности, во 2 квартале 2013 года, как ожидается, объемы строительных работ возрастут на 0,5% кв/кв, а количество произведенных автомобилей достигнет 3,61 млн. шт. (против 3,58 млн. шт. в 1 квартале 2013).

На Ближнем Востоке индекс стоимости строительных проектов во 2 квартале 2013 вырастет до 2,92 трлн. Дол. США против 2,85 в 1 кв. 2013. Здесь наиболее устойчивый спрос будет характерен для Саудовской Аравии и ОАЭ.

В Турции рост потребления стали составит 2,3% или 0,18 млн. т за счет положительной динамики строительного (+2,4% кв/кв) и автомобильного (+3,0% кв/кв) секторов. Опережающие индикаторы для этой страны (Manufacturing PMI, Construction Confidence Index) также сейчас свидетельствуют об оживлении деловой активности в промышленном секторе.

Возобновление деловой активности также ожидается и в России и Украине во 2 квартале 2013.

В разрезе видов проката динамика потребления в целом отражает общемировые тенденции.

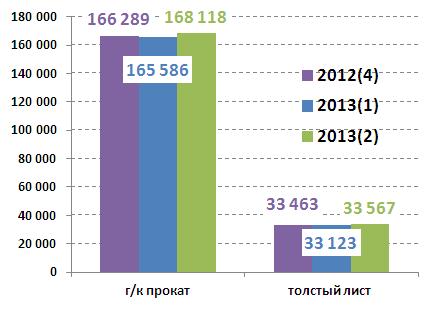

Рис. 2. Потребление длинного и плоского проката в мире в 4 кв. 2012 – 2 кв. 2013:

Потребление длинного проката после падения в 1 квартале 2013 года на 0,9% или 1,6 млн. т, возобновит рост во 2 квартале 2013 года, перекрыв сокращение предыдущего периода. Во втором квартале потребление арматуры вырастет на 2,0% или 1,35 млн. т и достигнет 68,45 млн. т, катанки – на 1,7% или 0,88 млн. т и составит 53,07 млн. т, сортового проката – на 1,7% или 1,0 млн. т до уровня в 59,82 млн. т. В результате, общий объем потребления длинного проката в мире во 2 квартале 2013 года составит 181,34 млн. т по сравнению с 178,1 млн. т в 1 кв. 2013 г.

Плоский прокат: в 1 квартале 2013 года, согласно прогнозам аналитиков проекта Delphica, мировое потребление плоского проката просядет на 0,5% или 1,04 млн. т до 198,71 млн. т. Данная тенденция будет присуща всем видам продукции, а именно: сокращение по рулонному прокату составит 0,4% или 0,7 млн. т до 165,59 млн. т, а по толстому листу – 1,0% или 0,34 млн. т до 33,12 млн. т. Во 2 квартале 2013 года ожидается восстановление данных показателей. Потребление плоского проката в данный период, по оценкам, вырастет на 1,5% или 2,98 млн. т, в. т. ч. по рулонному прокату рост составит 1,5% или 2,5 млн. т и по толстому листу – 1,3% или 0,44 млн. т.