В IV квартале 2012 года ожидается рост потребления проката в мире в результате реализации пакетов стимулирующих мер в Европе, США и Китае (QE3 в США, Outright Monetary Transactions в ЕС, государственная программа инвестирования в инфраструктурные проекты в Китае на сумму свыше $300 млрд.).

Однако в условиях все еще фундаментально слабого макроэкономического фона из-за неразрешенных долговых проблем в еврозоне, данный рост будет умеренным – порядка 0,7%.

Реальное потребление по регионам мира, тыс. т:

Регионы/страны | 3Q2012 | 4Q2012 | Q-o-Q | 1Q2013 | Q-o-Q |

ЕС | 37 881 | 37 972 | 0,2% | 37 131 | -2,2% |

Ближний Восток | 9 936 | 10 103 | 1,7% | 9 956 | -1,5% |

Африка | 6 816 | 6 900 | 1,2% | 6 809 | -1,3% |

Россия | 9 002 | 9 159 | 1,7% | 9 033 | -1,4% |

Украина | 2 073 | 2 029 | -2,1% | 1 988 | -2,0% |

Мир | 355 795 | 358 410 | 0,7% | 355 606 | -0,8% |

В региональном разрезе положительную динамику продемонстрируют большинство анализируемых рынков. В ЕС ожидается фактически неизменный уровень потребления по сравнению с предыдущим кварталом. На Ближнем Востоке рост будет сдерживаться из-за продолжающейся политической нестабильности в ряде стран региона. Потребление проката в Украине, как ожидается, продемонстрирует негативную динамику и в IV квартале 2012 года вследствие начала зимнего периода и проведения выборов в парламент.

Уже в І квартале 2013 года ожидается очередная фаза торможения экономического роста во всем мире, которая приведет к снижению потребления проката в большинстве регионов. Опять таки, наиболее уязвимым участком станет ЕС, где прогнозируется падение потребления проката на 2,2% кв/кв. Темпы сокращения реального потребления в других регионах будет несколько меньшими.

В разрезе видов проката динамика потребления будет в целом отражать общемировые тенденции.

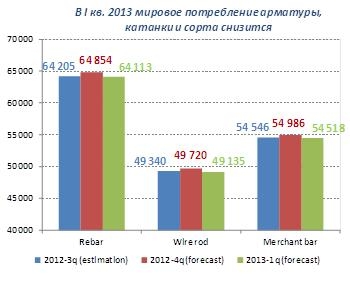

Длинный прокат: потребление арматуры вырастет на 1% и достигнет 64,85 млн. т, катанки – на 0,8% и составит 49,72 млн. т, сортового проката – на 0,8% до уровня в 54,99 млн. т. В результате, общий объем потребления длинного проката в мире в IV квартале 2012 года составит 169,56 млн. т по сравнению с 168,09 млн. т в III кв.

В I квартале 2013 года, по нашим прогнозам, потребление длинного проката снизится на 1,1% до 167,77 млн. т. Отрицательная динамика, которая перекроет положительный прирост IV кв., будет наблюдаться по всем видам длинного проката: по арматуре – снижение на 740 тыс. т, по катанке – на 584 тыс. т, по сортовому прокату – на 468 тыс. т.

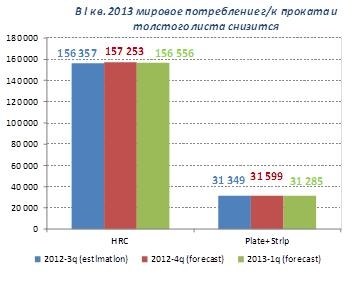

Плоский прокат: в ІV квартале 2012 года, согласно нашим прогнозам, мировое потребление плоского проката вырастет на 0,6% или 1,15 млн. т до 188,85 млн. т. Данная тенденция будет присуща всем видам продукции, а именно: прирост по рулонному прокату составит 0,6% или 0,9 млн. т до 157,25 млн. т, а по толстому листу – 0,8% или 0,25 млн. т до 31,59 млн. т.

В I квартале 2013 года ожидается отрицательная динамика. Потребление плоского проката в данный период, по нашим оценкам, снизится на 0,5% или 1,01 млн. т, в. т. ч. по рулонному прокату снижение составит 0,4% или 0,7 млн. т и по толстому листу – 1% или 0,31 млн. т.

В отраслевом разрезе динамика потребления проката в анализируемых регионах в 1 квартале 2013 года также будет характеризоваться преобладающими тенденциями спада.

Крупнейшая сталепотребляющая отрасль – строительство будет стагнировать во всех анализируемых регионах. Здесь, помимо общих негативных тенденций макроэкономического характера, весомым понижающим фактором выступит сезонный спад строительной активности.

На Ближнем Востоке положительную динамику продемонстрируют машиностроительная отрасль, а также потребление товаров длительного пользования (ТДП).

Динамика потребления по регионам и отраслям в 1Q2013 относительно 4Q2012:

% | стр-во | авто | суда | трубы | ТДП | машстрой |

ЕС | -3,0% | -2,0% | -1,5% | -2,0% | -1,5% | -2,0% |

Ближний Восток | -1,7% | 0,0% | -2,0% | -1,0% | 1,0% | 2,0% |

Африка | -1,5% | 0,0% | 0,0% | -2,0% | 1,0% | -3,0% |

Россия | -2,0% | -3,0% | 1,0% | -1,5% | 2,0% | 0,0% |

Украина | -2,0% | -4,0% | -1,0% | 2,0% | -1,5% | -3,0% |

В целом же указанные тенденции динамики потребления проката в мире и отдельных регионах в 4кв. 2012-1кв. 2013 не будут обеспечивать необходимых условий для устойчивого роста цен в ближайшие 2-3 месяца.