В апреле 2012 г. традиционного для весны оживления рынка недвижимости в Киеве так и не произошло. При этом одновременно снизилось количество звонков и заявок на покупку и просмотров и выросло количество договоров задатка. в ближайшем будущем резкого изменения ценовых тенденций что ожидать не стоит, при этом расслоение рынка будет продолжаться.

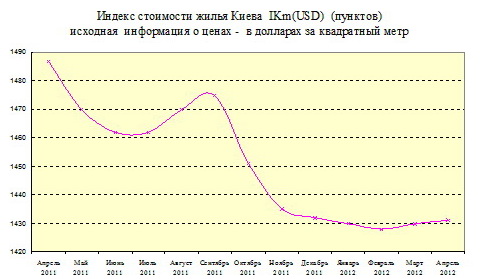

Индекс стоимости жилья Киева IKm(USD) 1431 пункт (+0,1% за апрель).

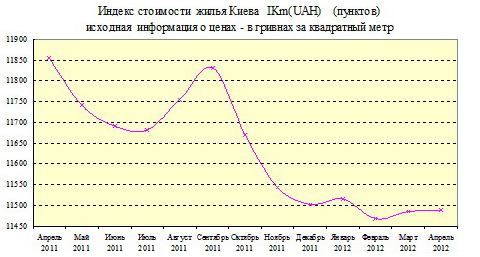

Индекс стоимости жилья Киева IKm(UAH) 11489 пунктов (не изменился).

Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) 0,0%.

Индекс доходности жилья (сравнение инвестиций в недвижимость с банковским депозитом) + 0,4 банк/деп (+0,2 банк/деп).

Рыночные тенденции апреля были похожи на те, что мы наблюдали в марте. Традиционного весеннего оживления рынка так пока и не произошло. Но определенные подвижки все-таки были, в частности, хотя количество звонков и заявок на покупку и просмотров в апреле снизилось, но количество договоров задатка при этом выросло.

На наш взгляд, основная причина подобного разнонаправленного изменения деловой активности – снижение числа «экскурсантов», изучающих текущие рыночные реалии с помощью звонков и просмотров. Судя по всему, в условиях стабильности цен, многим «экскурсантам» стало надоедать хождение по рынку, на котором мало что меняется.

Вполне возможно, что часть «экскурсантов» всерьез заинтересовали правительственные программы строительства доступного жилья и компенсации основной части банковских процентов по ипотечным кредитам. Сложно сказать, какая часть народа поверила, что именно так и произойдет. То, что это популизм и предвыборный ход, понимают, наверное, все. Но ведь в подобных случаях нередко срабатывает подсознательное стремление к самообману.

Совокупность всех этих факторов и привела к тому, что в апреле вырос удельный вес «реальных покупателей» с необходимыми деньгами и соответствующими устремлениями. Заметим, что в данном случае речь идет лишь об относительных (а не абсолютных) величинах. Хотя количество задатков и выросло, но этот рост в пределах статистической погрешности. Дело в том, что имеющиеся в нашем распоряжении выборки задатков и сделок, во-первых, весьма небольшие; а, во-вторых, не учитывают изменений числа активно действующих риэлторов (кто-то из стажеров переходит в разряд риэлторов, кто-то уходит).

Потому и необходима официальная статистика количества сделок по отдельным месяцам и регионам. Без нее крайне сложно анализировать рыночные тенденции и принимать взвешенные решения. Почему государственные органы не дают подобную статистику – понять сложно. Остается надеяться, что соответствующее требование будет закреплено законодательно (например, в разрабатываемом законе о рынке недвижимости и риэлторской деятельности).

Средний уровень цен по городу практически не изменился (с начала года снизился на 0,1%, за апрель вырос на 0,1%). В отдельных сегментах рынка продолжались процессы расслоения. Как и прежде, спросом пользовалось преимущественно «дешевое жилье». И это обусловило рост цен во многих сегментах «дешевого жилья». При этом в целом ряде сегментов «дорогого жилья» цены продолжали снижаться. Но далеко не во всех сегментах «дешевого жилья» цены росли, и далеко не во всех сегментах «дорогого жилья» они снижались.

Налицо некое «ценовое дно». И высока вероятность того, что оно окажется лишь промежуточным. Украина в настоящее время очень уязвима. Если положение ухудшится, то цены вновь начнут снижаться на всю киевскую недвижимость.

И тут интересно подвести промежуточные результаты нашего конкурса прогнозов. Большинство участников этого конкурса прогнозировали весьма существенное снижение индекса стоимости в первом полугодии 2012 г. (обобщенный прогноз 217 участников этого конкурса – снижение индекса стоимости в первом полугодии на 4,5%). При этом риэлторы, участвующие в конкурсе, в основной своей массе, прогнозировали стабильность индекса стоимости (некоторые даже небольшой рост). Очевидно, на их прогнозы наложили свой отпечаток тенденции в отдельных сегментах рынка, а также регулярное участие в переговорах с продавцами, упорно не желающими сбрасывать цены.

Согласно нашим данным, в апреле цены продаж были в среднем на 6,4% ниже средних цен предложений в соответствующих сегментах рынка (в январе, феврале и марте соответственно на 9,2%, 9,4% и 8,5%). Насколько верно отражают эти данные общерыночные тенденции – сказать сложно. Во-первых, в каждом сегменте рынка свои особенности, свое соотношение спроса и предложения. Во-вторых, эти данные получены на основе очень небольшого количества сделок (потому статистическая ошибка высока). В-третьих, большинство проданных объектов составляют квартиры, состояние которых существенно отличается (в ту или иную сторону) от «среднестатистического». И хотя при сравнении цен мы используем не только общедоступный сервис оценки квартир в Киеве, но и соответствующие методы, позволяющие учесть состояние жилья, подобное разнообразие вариантов также является источником ошибок и погрешностей.

Графики изменения индексов стоимости киевского жилья представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы объектов недвижимости портала www.domik.net (т. е. на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр. При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную тенденцию изменения цен).Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Статистика цен предложений

В конце марта 2012 г. мы сделали общедоступным сервис «Статистика и динамика цен на недвижимость» http://www.domik.net/nedvizhimost/dinamika-cen.html.. Информация выдается в виде графиков и в виде таблиц. При этом были существенно ужесточены правила формирования выборок, используемых при определении статистики. Поэтому результаты несколько отличаются от тех, что мы приводили раньше. Статистические данные предоставляются не только по Киеву, но и другим городам. Другое дело, что над статистикой по многим городам Украины необходимо еще работать с участием региональных агентств недвижимости и объединений риэлторов.

Данный сервис позволяет каждому, даже не очень подготовленному пользователю, самостоятельно анализировать статистику цен предложений, а также изменение количества предложений в любых сегментах рынка. Для этого пользователь может самостоятельно выбирать необходимые параметры поиска. Учитывая при этом, что чем больше в запросе указано параметров, тем уже сегмент рынка, тем меньше объектов попадает в выборку, и тем больше статистическая ошибка. Кроме того, пользователь может самостоятельно решать сглаживать ли кривые на графиках или нет.

Графики изменения статистики цен предложений (в долларах за квадратный метр) по наиболее характерным сегментам рынка

График 1. Статистика цен предложений наиболее «дешевых» объектов

Красная кривая — статистика цен предложений 20% наиболее дешевых объектов возле метро.

Синяя кривая — статистика цен предложений 20% наиболее дешевых объектов в новостройках.

Зеленая кривая — статистика цен предложений 20% наиболее дешевых объектов по всем сегментам рынка недвижимости Киева.

Как видно на графике, возле метро минимальные цены предложений в апреле снизились, в новостройках они стабильны, а по всему Киеву подросли.

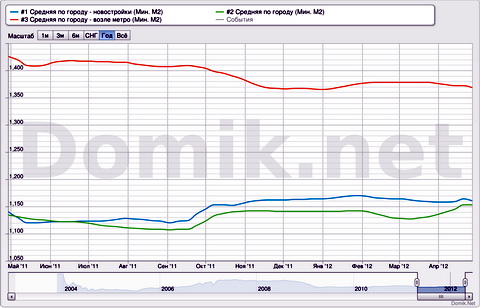

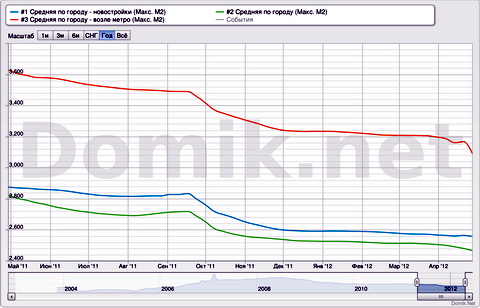

График 2. Статистика «средних» цен предложений по Киеву

Красная кривая — статистика цен предложений возле метро.

Синяя кривая — статистика цен предложений в новостройках.

Зеленая кривая — статистика цен предложений по всем сегментам рынка недвижимости Киева

Как видно на графике, статистика цен предложений возле метро снизилась, в остальных сегментах она практически стабильна.

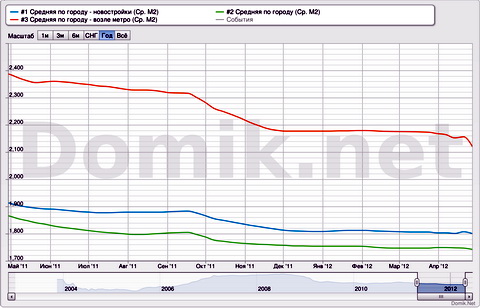

График 3. Статистика цен предложений «дорогих» объектов

Красная кривая — статистика цен предложений 20% наиболее дорогих объектов возле метро.

Синяя кривая — статистика цен предложений 20% наиболее дорогих объектов в новостройках.

Зеленая кривая — статистика цен предложений 20% наиболее дорогих объектов по всем сегментам рынка недвижимости Киева

Как видно на графике, статистика цен предложений на наиболее дорогие объекты в апреле снизились

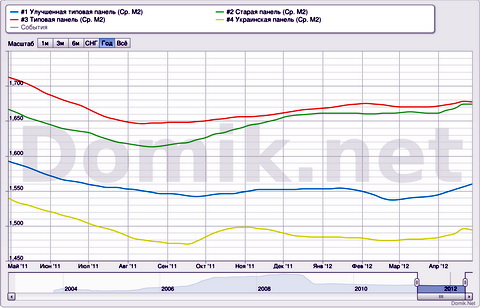

График 4. Статистика цен предложений в сегментах панельных домов

Красная кривая — статистика цен в сегменте «типовая панель».

Синяя кривая — статистика цен в сегменте «улучшенная типовая панель»

Зеленая кривая — статистика цен предложений в сегменте «старая панель»

Желтая кривая — статистика цен предложений в сегменте «украинская панель»

Как видно на графике, статистика цен предложений в сегментах панельных домов выросла.

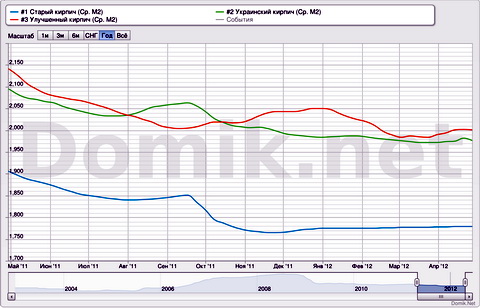

График 5. Статистика цен предложений в сегментах кирпичных домов

Красная кривая — статистика цен в сегменте «улучшенный кирпич».

Синяя кривая — статистика цен в сегменте «старый кирпич»

Зеленая кривая — статистика цен предложений в сегменте «украинский кирпич»

Как видно на графике, статистика цен предложений в большинстве сегментов кирпичных домов в апреле была более-менее стабильной.

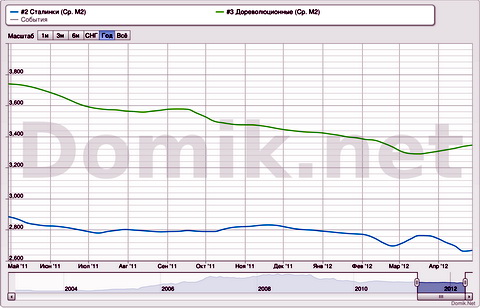

График 6. Статистика цен предложений в сегментах наиболее дорогих кирпичных домов

Синяя кривая — статистика цен в сегменте «сталинки»

Зеленая кривая — статистика цен предложений в сегменте «дореволюционные дома»

Прогноз на май

Полагаем, что ожидать в ближайшем будущем резкого изменения ценовых тенденций последних месяцев не стоит. В целом по городу уровень цен вряд ли существенно изменится. При этом будет продолжаться расслоение рынка. Т. е. в одних сегментах рынка цены будут плавно снижаться, а в других немного подрастут.

В пользу такого прогноза свидетельствуют следующие факторы. Инерция рынка недвижимости очень велика. А наметившиеся тенденции роста цен на малогабаритное «дешевое» жилья является одним из признаков того, что в ближайшие месяцы общий уровень цен на киевское жилье снижаться не будет.

Кроме того, учитываем стремление руководства страны не допустить до выборов ухудшения экономической ситуации. Сложно сказать, хватит ли на это сил и ресурсов до выборов мэра Киева и Верховной Рады. Но до Евро-2012 серьезное ухудшение обстановки маловероятно.

Что же касается возможного изменения уровня деловой активности, то тут инерционность рынка недвижимости влияет значительно слабее. И это, естественно, сказывается на точности и достоверности прогнозирования.

Тем не менее, рискнем предположить, что немало участников рынка недвижимости постараются решить свои жилищные и финансовые проблемы до начала периода летних отпусков. При этом уровень деловой активности в мае, скорее всего, вырастет. Но вряд ли этот рост будет значительным. Дело в том, что сейчас многие участники рынка выжидают, рассчитывая, что после Евро-2012 и выборов рыночные тенденции вновь начнут меняться.