В текущих экономических условиях игроки автомобильного рынка могут рассчитывать на долгосрочный рост, но при этом должны быть готовыми быстро отреагировать на возможные изменения.

Мировой рынок легковых автомобилей

106 млн. | 5,3% | 83% |

Прогнозируемый объем производства легковых автомобилей в 2018 году | Совокупный среднегодовой темп роста производства легковых автомобилей в 2011 – 2018 гг. | Вклад быстроразвивающихся стран в рост рынка в 2011 – 2018 гг. |

Источник: Autofacts

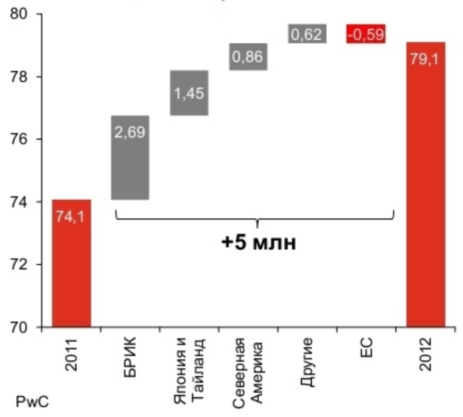

Рост мирового производства легковых автомобилей

Рост мирового производства автомобилей в 2012 году по сравнению с 2011 годом ожидается на уровне 7%. Во многом это связано с продолжающимся ростом спроса в Китае и Индии, восстановлением рынка в США, а также общемировым ростом спроса на премиальные бренды.

Экономические трудности в ЕС, вероятно, приведут к снижению производства легковых автомобилей в регионе в 2012 году. Неопределенность относительно долгового кризиса и мер бюджетной экономии могут сдерживать рост рынка.

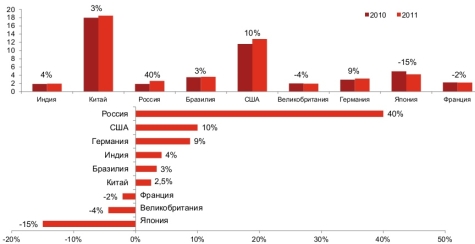

Прогноз производства легковых автомобилей, изменение производства по регионам в период 2011-2012 гг., млн штук

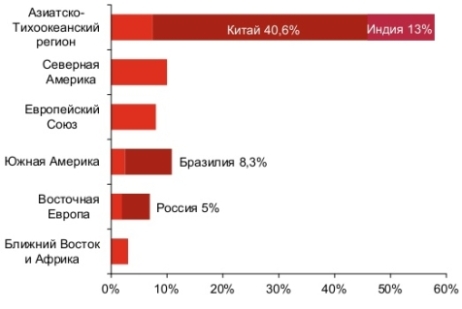

Вклад в мировой рост производства по регионам в период 2011-2018 гг., %

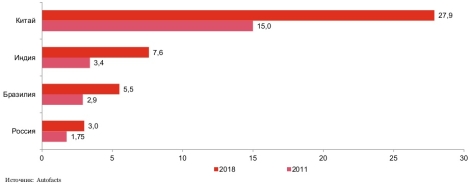

Производство легковых автомобилей в странах БРИК

В период до 2018 года прирост производства легковых автомобилей в Китае превысит совокупный прирост производства в Индии, Бразилии и России. Чтобы конкурировать с Китаем, страны выбирают различные способы, такие как предложение уникальных продуктов и/или введение требований по локализации.

Изменение производства легковых автомобилей в странах БРИК в 2018 году по сравнению с 2011 годом, млн штук

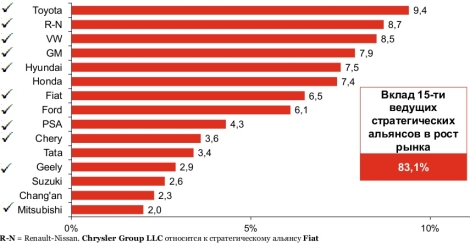

Международные стратегические альянсы

11 из 15 стратегических альянсов имеют сборочные производства в России

Вклад в рост рынка 15-тью ведущими стратегическими альянсами* в 2011 – 2016 гг., %

Трансформация российского авторынка за последние 20 лет

Сравнение объемов продаж легковых автомобилей в России по сегментам в 1992, 2002 и 2011 годах, тыс. штук

Источники: АЕБ, Госкомстат, ГТК, АCМ-Холдинг, Автостат, данные PwC

Российский авторынок – год восстановления

Динамика изменения продаж автомобилей на основных рынках в 2011 г. млн шт

Источники: VDA, SMMT, CAAM, SIAM, данные PwC

Итоги 2011 года в России – покупали больше и по более высокой цене

В 2011 году продажи новых легковых автомобилей выросли на 40% в количественном выражении и на 70% – в денежном по сравнению с 2010 годом. Позитивная динамика связана с такими факторами, как программы утилизации и субсидирования кредитов, доступное кредитование, рост экономики и снижение безработицы. В последние месяцы объем продаж автомобилей российских брендов начал снижаться из-за завершения программы утилизации.

Из-за активного роста внутреннего производства иномарок рост их продаж составил 70% в количественном выражении и 98% – в денежном.

*без учета коммерческих автомобилей

Источники: АЕБ, Госкомстат, ГТК, АCМ-Холдинг, Автостат, данные PwC

На пути к докризисным показателям

На протяжении последних двух лет происходило активное оживление рынка благодаря стимулирующим государственным мерам и возрастающему спросу (в том числе, и отложенному).

Окончание программы утилизации и исчерпание эффекта «низкой базы» ведут к ожидаемому замедлению роста авторынка. Несмотря на общую положительную динамику, последние три квартала 2011 года демонстрировали заметное снижение темпов роста.

Существенно увеличившийся спрос на автомобили, государственные программы стимулирования, а также инвестиции автопроизводителей в новые мощности дали возможность заметно нарастить объемы производства.

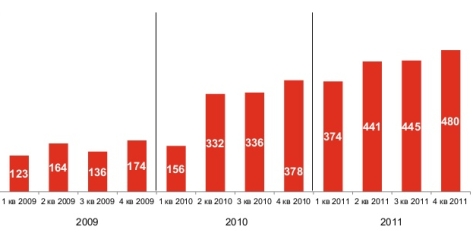

В 2011 г. производство легковых автомобилей выросло на 45% по сравнению с 2010 г. и превысило 1,7 млн. шт. Достигнутый уровень производства является абсолютным историческим максимумом.

Восстановление внутреннего производства

Производство легковых автомобилей в России, тыс. штук

Источники: Госкомстат, АCМ-Холдинг, данные PwC

Рынок автокредитования в России

Каждый десятый автомобиль в 2011 г. был куплен с привлечением льготного автокредита. Всего в России в 2011 г. было выдано более 263 тыс. льготных автокредитов. В 2012 г. ожидается рост ставок по автокредитам, и в первую очередь, на те автомобили, которые участвовали в программе льготного кредитования, что потенциально может негативно сказаться на продажах автомобилей в кредит.

С окончанием программы льготного кредитования еще более активную роль будут играть кэптивные банки и те банки, которые имеют совместные кредитные программы с автоконцернами.

Динамика общих продаж и продаж в кредит легковых автомобилей в России, тыс. штук

*оценка

Перспективы развития российского автомобильного рынка

Движущие факторы рынка

Долгосрочные факторы, способствующие росту продаж | Краткосрочные факторы, сдерживающие рост продаж |

Низкий уровень автомобилизации с высоким потенциалом роста | Окончание программы утилизации |

Высокий средний возраст автопарка с возрастающей скоростью замещения | Окончание программы льготного кредитования |

Инвестиции иностранных автопроизводителей в организацию производства на территории РФ | Волатильность валютных курсов |

Относительно стабильные цены на нефть | Нестабильность в еврозоне |

Совместные кредитные программы OEM и банков, деятельность кэптивных банков |

Основные негативные факторы носят скорее краткосрочный характер, а позитивные – долгосрочный.

Негативные факторы, в основном, могут влиять на продажи автомобилей бюджетного сегмента, тогда как продажи автомобилей премиального сегмента будут менее подвержены негативным факторам.

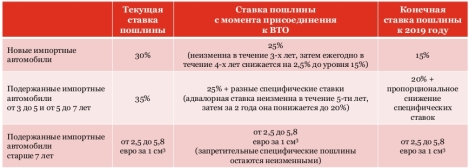

Обязательства по ВТО

Источники: официальный сайт Комиссии ТамСоюза; интервью М.Ю.Медведкова, опубликованное на сайте Минэкономразвития от 14 ноября 2011 г.

Новые импортные автомобили: снижение ставки пошлины на 5% в 2012 году означает возврат к докризисной ставке. Это окажет некоторое положительное влияние в большей степени на импорт дорогих автомобилей.

Подержанные автомобили до 7 лет: влияние на конечную стоимость будет положительным, однако гораздо большую роль могут играть колебания курсов валют.

Подержанные автомобили старше 7 лет: ставки неизменны (однако по некоторым данным, обсуждается снижение специфических ставок на автомобили старше 7 лет).

ВТО и новые правила «промышленной сборки»

Новые правила «промышленной сборки» стимулируют автопроизводителей к локализации производства, а не к импорту.

Это противоречит правилам ВТО.

Существует соглашение между Россией и ЕС, которое предусматривает компенсацию последнему, если импорт автокомпонентов из Европы упадет по сравнению с уровнем 2010 года после вступления России в ВТО.

Тем не менее:

– локализация является длительным процессом, поэтому существенных изменений в краткосрочной перспективе мы не ожидаем;

– местное производство легковых автомобилей, и в особенности, нарастающее производство автомобилей иностранных брендов приведет к большому увеличению спроса на автокомпоненты;

– в 2010 году производство легковых автомобилей составляло 1,2 млн штук, в 2011 году оно выросло до 1,7 млн штук, что подразумевает увеличение импорта автокомпонентов.

Краткосрочный прогноз

Российские бренды: на продажи по утилизационной программе приходилось по 300 тысяч автомобилей в год в 2010-2011 гг. Однако сейчас программа завершена, что, вероятно, снизит долю российских брендов в общих продажах в 2012 году. В настоящее время АвтоВАЗ проводит существенное обновление своего модельного ряда (план производства Lada Granta и Lada Largus на 2012 год – около 140 тыс. и 30 тыс. автомобилей, соответственно).

Импорт подержанных иномарок пока составляет незначительную долю рынка и существенно на него не влияет, однако возможные изменения ставок тарифов могут оказать воздействие.

Импорт новых иномарок заметно вырос в 2011 году. В 2012 году мы можем наблюдать как незначительный рост, так и снижение объемов импорта новых иномарок, в зависимости от курсов валют.

Продажи иностранных брендов российской сборки могут вырасти в 2012 году до 11%.

*В таблице процентные значение показывают изменение по сравнению с аналогичным периодом прошлого года

Долгосрочный прогноз

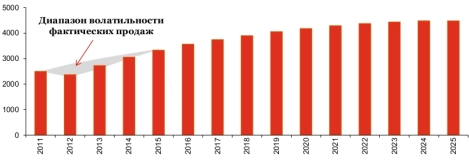

Продажи легковых автомобилей, тыс. штук

Предпосылки:

Количество автомобилей на 1000 человек, при котором произойдет насыщение рынка – 400.

Уровень дохода на душу населения, при котором будет достигнуто насыщение рынка – $25 000. Данный уровень дохода будет достигнут в 2025 г.

Доля ежегодно утилизируемых автомобилей – постепенный рост с 4% в 2011 году до 6% в 2025 году.

Мы ожидаем замедление темпа прироста продаж в краткосрочном периоде, однако в среднесрочном и долгосрочном периоде прирост продаж должен вернуться к своим средним значениям.

Заключение

В 2011 году рынок легковых автомобилей показал 40%-ый рост в количественном выражении благодаря росту потребительской уверенности, программам государственной поддержки, увеличению доступности кредитования.

Благодаря вводу новых мощностей и увеличению использования существующих 2011 год стал рекордным годом по объему производства легковых автомобилей в России – всего было выпущено более 1,7 млн легковых автомобилей.

В дальнейшем мы ожидаем замедления темпов роста и полагаем, что в 2012 году объем продаж новых легковых автомобилей (без учета легких коммерческих автомобилей) не превысит 2,6 млн штук, а при доминировании негативных факторов объемы продаж могут снизиться и до 2,3 млн штук.

Российский рынок продолжает оставаться достаточно волатильным, и в краткосрочной перспективе он труднопредсказуем.

В текущих экономических условиях игроки автомобильного рынка могут рассчитывать на долгосрочный рост, но при этом должны быть готовыми быстро отреагировать на возможные изменения.

http://www.pwc.ru/ru/automotive/publications/automotive-market-perspectives.jhtml