Фундаментальных предпосылок для сползания мировой экономики в длительную рецессию нет. Более вероятным является сценарий, при котором экономика не будет показывать видимого роста в течение нескольких месяцев. Аналогичного развития событий следует ожидать и в металлургическом секторе.

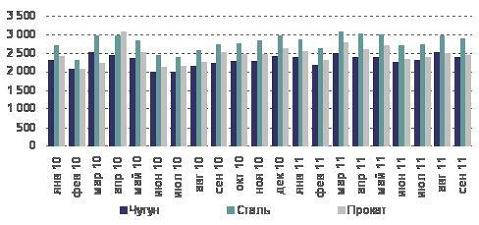

Чугун, сталь, прокат

В сентябре украинские метпредприятия сократили производство чугуна на 5,2% до 2,4 млн. т, стали – на 3% до 2,9 млн. т, проката – на 2,3% до 2,47 млн. т. По итогам января-сентября выпуск чугуна увеличился на 6% до 21,51 млн. т, стали – на 8,1% до 26,05 млн. т, проката – на 5,9% до 22,81 млн. т.

Производство металлопродукции в Украине, тыс. т:

Источник: Интерфакс-Украина

Ухудшение конъюнктуры на мировом рынке металлопродукции негативно отражается на позициях отечественных металлургических компаний. Несмотря на августовский рост производства на 4-9%, экспортные поставки украинского проката в августе сократились на 0,6% на фоне снижения спроса со стороны европейских и азиатских потребителей. В сентябре ситуация продолжала оставаться нестабильной, что привело к снижению производства на 2-5%, хотя такая динамика обусловлена, прежде всего, меньшим количеством дней по сравнению с августом. Среднесуточный выпуск стали и проката в сентябре вырос на 0,3% и 1,0% соответственно, производство чугуна в суточном выражении снизилось на 2,1%.

Замедление мировой экономики и опасения по поводу разрастания долгового кризиса ограничивают спрос на металлопродукцию. Мы не видим фундаментальных предпосылок для сползания мировой экономики в длительную рецессию. По нашему мнению, более вероятным является сценарий, при котором экономика не будет показывать видимого роста в течение нескольких месяцев. По аналогичному сценарию следует ожидать и развития ситуации в металлургическом секторе.

Производство чугуна, тыс. т | |||

Тикер | июл. 11 | авг. 11 | сен. 11 |

ALMK | 278 | 278 | 258 |

AZST | 386 | 408 | 397 |

ENMZ | 176 | 211 | 205 |

MMKI | 441 | 480 | 441 |

Производство стали, тыс. т | |||

Тикер | июл. 11 | авг. 11 | сен. 11 |

ALMK | 325 | 316 | 289 |

AZST | 413 | 482 | 471 |

ENMZ | 193 | 234 | 243 |

MMKI | 539 | 548 | 521 |

Производство проката, тыс. т | |||

Тикер | июл. 11 | авг. 11 | сен. 11 |

ALMK | 314 | 302 | 270 |

AZST | 425 | 431 | 402 |

ENMZ | 182 | 216 | 214 |

MMKI | 404 | 360 | 399 |

Несмотря на сокращение спроса, заметного падения цен на металлопродукцию нет. В сентябре снижение котировок в большинстве товарных групп составило не более 3-5%, а по некоторым сортаментам цены остались неизменными.

Дорогое сырье препятствует резкому обвалу цен. Мы считаем, что высокие издержки производства и низкая рентабельность метпредприятий будут удерживать цены на относительно стабильном уровне. К концу осени вероятно снижение цен не более чем на 5-10% по сравнению с текущими уровнями.

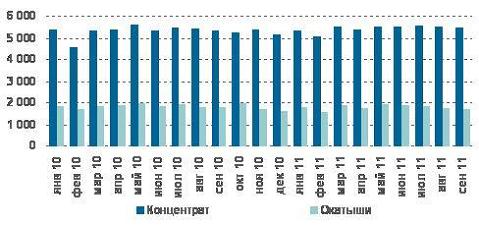

ЖРС

По итогам сентября производство железорудного концентрата в Украине уменьшилось на 1,4% до 5 468 тыс. т, окатышей – на 2,2% до 1 741 тыс. т. При этом среднесуточный выпуск концентрата и окатышей вырос на 1,9% и 1,0% соответственно. Среди всех сегментов ГМК железорудный сектор является наиболее устойчивым к негативным тенденциям в мировой металлургии и сезонным факторам.

Производство ЖРС в Украине, тыс. т

Источник: Интерфакс-Украина

На сегодняшний день производство ЖРС является наиболее стабильным сегментом отечественного ГМК. Мощности большинства украинских ГОКов загружены практически полностью.

Высокий спрос на сырье в азиатском регионе на фоне дефицита, который усилился с ужесточением условий экспорта ЖРС из Индии, создает железорудным компаниям преимущества в ценовых переговорах с потребителями. После нескольких месяцев роста, цены на ЖРС на спотовом рынке Китая в сентябре скорректировались на символические 1-2%.

Низкое качество китайской руды вынуждает местных металлургов наращивать объемы поставок качественного ЖРС из-за рубежа. Высокая торговая активность Китая будет препятствовать существенному падению стоимости ЖРС. Традиционным фактором ценовой поддержки служит и монополизация рынка: «большая тройка» контролирует до 75% морской торговли ЖРС.

По нашим прогнозам, в ближайшие 2-3 месяца стоимость ЖРС на мировом рынке не снизится более чем на 5-10%. Аналогичные тенденции будут наблюдаться на украинском рынке. По нашим прогнозам, ожидать более существенного падения цен следует не ранее 2013-2014 гг., когда будут реализованы крупные проекты по наращиванию добычи железной руды.

Производство концентрата, тыс. т | |||

Тикер | июл. 11 | авг. 11 | сен. 11 |

SGOK | 1 170 | 1 280 | 1 240 |

CGOK | 515 | 520 | 450 |

PGOK | 965 | 955 | 930 |

Производство окатышей, тыс. т | |||

Тикер | июл. 11 | авг. 11 | сен. 11 |

SGOK | 845 | 685 | 700 |

CGOK | 205 | 205 | 190 |

PGOK | 790 | 895 | 840 |

В настоящее время рентабельность ряда украинских ГОКов соответствует лучшим мировым аналогам. Так, 2-й квартал Северный ГОК отработал с рентабельностью по EBITDA 66,7%, Центральный ГОК – 61,4%, среднемировое значение показателя составляет 45-50%. Мы ожидаем, что 3-й квартал 2011 г. железорудные предприятия закончат с результатами не хуже тех, которые были показаны в 1-м полугодии.

Среди отечественных ГОКов мы отдаем предпочтение акциям Северного и Центрального ГОКов. Инвестиции в бумаги Полтавского ГОКа сопряжены с повышенным риском в связи с трансфертным ценообразованием и политическими факторами.

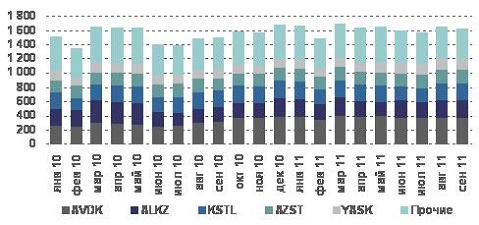

Кокс

В сентябре украинские предприятия снизили производства кокса (6% влажности) на 2,0% до 1 626 тыс. т. Среди всех производителей только два предприятия смогли увеличить объемы выпуска – Алчевский КХЗ (+4,8%) и Харьковский КЗ (+20,0%). По результатам 9 месяцев производство кокса выросло на 6,8% до 14 653 тыс. т.

Производство кокса (6% влажности) в Украине, тыс. т

Источник: Интерфакс-Украина

Снижение производственных показателей вызвано разницей дней в сентябре и августе. В среднесуточном выражении производство кокса по итогам минувшего месяца увеличилось на 1,2% до 54,2 тыс., при том что выпуск чугуна в среднем за сутки сократился на 2,1% до 80,1 тыс. т.

В ближайшие месяцы в связи с ухудшением конъюнктуры на рынке металлопродукции мы ожидаем снижения спроса на коксовое сырье. В октябре-ноябре вероятно сокращение производства кокса на 2-3%. Ввод в эксплуатацию новых мощностей на Ясиновском КХЗ и Авдеевском КХЗ, по всей вероятности, будет отложен.

Производство кокса, тыс. т

Тикер | июл. 11 | авг. 11 | сен. 11 |

AVDK | 364 | 372 | 363 |

YASK | 156 | 157 | 155 |

ALKZ | 236 | 251 | 263 |

Наш прогноз относительно сентябрьского повышения цен на кокс на 7-10% не подтвердился, традиционного роста спроса после завершения сезона отпусков и окончания исламских праздников не произошло. Но в отличие от многих видов метпродукции, стоимость кокса в сентябре осталась неизменной.

Предпосылок для резкого падения цен на кокс на рынке нет. Хронический дефицит коксующихся углей, покрываемый значительными объемами импорта (35-40% общей потребности), не позволит заметно упасть ценам на угольное сырье. Повышение цен на коксующиеся угли после аварий на украинских шахтах на 3-5% не привело к удорожанию кокса. Этот факт может сыграть на руку производителям кокса при согласовании цен на свою продукцию. Ожидаем, что в перспективе 1-2 месяцев цены на коксовое сырье скорректируются вниз не более чем на 7-8%.

Фин. показатели ряда коксохимов (2011Е), млн. грн.

Тикер | S | EBITDA | E |

AVDK | 11 281 | 660 | 297 |

YASK | 4 842 | 292 | 167 |

ALKZ | 7 626 | 205 | 25 |

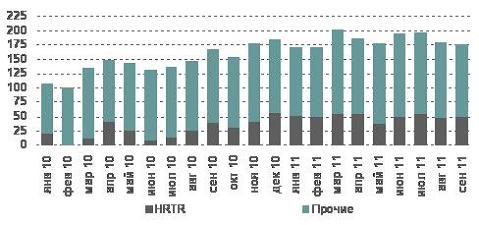

Трубы

В сентябре Харцызский ТЗ увеличил производство на 7,3% до 50 тыс. т, что соответствует среднемесячному выпуску продукции за 1-е полугодие. За 9 месяцев 2011 г. производство выросло в 2,4 раза до 447,6 тыс. т.

Производство стальных труб в Украине, тыс. т:

Источник: Интерфакс-Украина

Харцызский ТЗ продолжает оставаться лидером отечественного трубного сектора. В сентябре совокупное производство труб в Украине сократилось на 2,1% до 176,3 тыс. т, однако предприятие не последовало общей тенденции и смогло увеличить объемы выпуска.

Снижение спроса на трубы большого диаметра в России, которая является основным рынком сбыта Харцызского ТЗ, а также недостаток в финансировании работ по модернизации украинской ГТС практически не отразились на деятельности предприятия. Компенсировать потери помогли новые заказы в среднеазиатском регионе. В сентябре ХТЗ выиграл тендер на поставку 150 тыс. т труб для строительства газопровода Восток–Запад на территории Туркменистана, что соответствует квартальным объемам выпуска на предприятии. В настоящее время проходит согласование объема поставок для строительства второй очереди газопровода.

В ходе переговоров между украинской и туркменской сторонами была достигнута договоренность, что ХТЗ станет основным поставщиком труб для строительства газопровода Туркменистан–Афганистан–Пакистан–Индия протяженностью 1735 км. Диаметр трубы составляет 1 420 мм, для его строительства потребуется, по нашим расчетам, свыше 1 млн. т ТБД. Данный проект планируется завершить в 2014 г.

Мы подтверждаем рекомендацию ПОКУПАТЬ по акциям ХТЗ, но отмечаем повышенные риски инвестирования в бумаги эмитента в связи с их недостаточной ликвидностью.

Производство труб, тыс. т

Тикер | июл. 11 | авг. 11 | сен. 11 |

HRTR | 54,1 | 46,6 | 50,0 |