Вопреки ожиданиям риэлторов, оживления рынка недвижимости в мае не произошло. Причиной этому послужили не только продолжительные праздники, но и высокий уровень неопределенности, в т. ч., касающейся устойчивости доллара – основной валюты вторичного рынка недвижимости Киева.

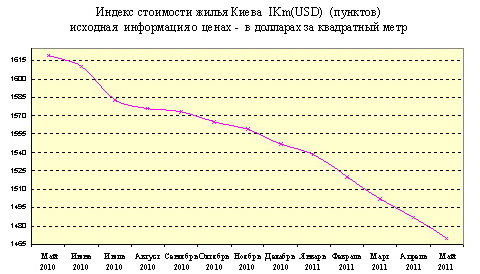

Индекс стоимости жилья Киева IKm(USD) снизился на 1,1% и составил 1470 пунктов

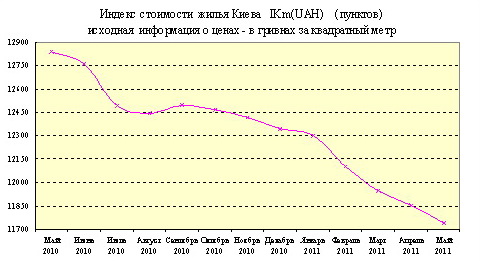

Индекс стоимости жилья Киева IKm(UAH) снизился на 1,0% и составил 11741 пунктов

Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) -1,1%

Индекс доходности жилья (сравнение инвестиций в недвижимость с банковским депозитом) снизился на 0,1 банковского депозита и составил -0,5 банковских депозитов.

Май не оправдал надежд риэлторов. Покупатели ожидали очень значительных уступок; продавцы, в основной своей массе, не были готовы к ним. Анализируя колебания деловой активности, следует отметить, что в мае среднестатистический покупатель обращался в агентство недвижимости значительно чаще, чем среднестатистический продавец.

Многие продавцы во второй половине апреля вообще сняли свои объекты с продажи. Когда после праздников, завершения весенних сельхозработ, а также осознания того, что резкое падение доллара откладывается на неопределенный срок, они вернулись на рынок, то выставили те же цены, что были месяц-два назад. При этом статистика цен предложений, которая до этого стабильно снижалась, на короткое время пошла вверх. И лишь сориентировавшись в новых рыночных реалиях, эти продавцы скорректировали свои предложения. В результате в мае цены предложений снизились практически во всех сегментах.

Что же касается основной массы покупателей, то позиция их не меняется уже достаточно давно. Чувствуя, что продавцы соглашаются снизить цены, выдвигают еще более жесткие условия.

Активизация покупателей, которую мы наблюдали в последние полтора месяца, далеко не всегда означала готовность идти на компромиссы и приобретать недвижимость. В большинстве случаев за этим стояло всего лишь стремление изучить на практике положение дел на рынке. Скажем, появилось у занятого человека свободное время, надоело ему ждать информацию об обвале цен, – вот и обратился в агентство как потенциальный покупатель, попросил составить подборку наилучших вариантов и организовать просмотры. Получив список наиболее интересных предложений, и просмотрев объекты, многие покупатели просто исчезали, даже не сказав риэлторам «спасибо».

Среди подобных «исследователей рынка» встречались и реальные покупатели, которые затем возвращались в понравившиеся квартиры, самостоятельно (или с помощью «черных риэлторов») вели переговоры, а потом жизнерадостно рассказывали знакомым как «кинули» агентство. Оправдывая свои действия тем, что на отечественном рынке недвижимости покупателям сложно самостоятельно установить контакты с продавцами; сложно, не имея опыта и времени, подобрать и просмотреть подходящие варианты, разобраться в плюсах и минусах каждого из них, эффективно провести торги. А поскольку многие наши граждане убеждены, что во всем этом виноваты риэлторы, то считают возможным не платить за несколько недель весьма непростой работы, связанной с анализом источников информации, прозвонами, просмотрами, консультациями, переговорами. При том, что вся эта работа была проделана в соответствии с их заявками и пожеланиями, потребовала от риэлторов не только времени и сил, но и материальных затрат.

Характерной особенностью мая обычно является рост внимания участников рынка к загородной недвижимости. Не был исключением и май нынешнего года. Количество просмотров дач и особняков заметно выросло. Но поскольку после кризиса цены на подобные объекты еще не сформировались, то сделок их купли-продажи намного меньше, чем в былые годы. Другое дело, что арендуют дачи и особняки на летний период сейчас весьма охотно. Очевидно, свежи воспоминания о жизни в раскаленном городе жарким летом 2010 г.

В последние месяцы наблюдается явное расслоение спроса. Наибольшее количество просмотров приходится на два достаточно далеких друг от друга сегмента. Это, во-первых, сегмент самых дешевых (малогабаритных, «убитых» и т.д.) квартир. Во-вторых, сегмент качественного жилья (как правило, в новостройках, сданных несколько лет назад).

Среди покупателей значительна доля приезжих. Есть дома-новостройки, где добрая треть квартир принадлежит приезжим. В подавляющем большинстве это граждане Украины, но есть граждане других стран СНГ, а также дальнего зарубежья.

Особенно велика доля приезжих среди покупателей самых дешевых квартир. Судя по всему, на что-то лучшее средств не хватает, а жить в арендованных квартирах многие семьи (особенно с детьми) просто устали. Киевлянам в этом плане проще: у многих есть возможность вернуться в квартиры родителей.

Если тенденции не изменятся, то ряды приезжих покупателей будут пополняться гражданами ближнего зарубежья. В частности, учитывая, значительный рост цен в Москве, вполне можно ожидать, что определенная часть московских пенсионеров рано или поздно переберутся в Киев. Как-никак, а стоимость квартир в Москве http://www.irn.ru/news/51336.html раза в три выше, чем аналогичных в Киеве. Да и климат в Киеве мягче, а суматохи меньше. Так что при желании можно одновременно улучшить и материальное положение, и жилищные условия. И при этом по-прежнему жить в столичном городе, правда, другой страны.

Согласно нашим данным, в мае цены продаж были в среднем на 15,1% ниже средних цен предложений в соответствующих сегментах рынка. Насколько верно отражают эти данные общерыночные тенденции – сказать сложно. Во-первых, в каждом сегменте рынка свои особенности, свое соотношение спроса и предложения. Во-вторых, эти данные получены на основе очень небольшого количества сделок (потому статистическая ошибка высока). В-третьих, большинство проданных объектов составляют квартиры, состояние которых существенно отличается (в ту или иную сторону) от «среднестатистического». И хотя при сравнении цен мы используем не только общедоступный сервис оценки квартир в Киеве, но и соответствующие методы, позволяющие учесть состояние жилья, подобное разнообразие вариантов также является источником ошибок и погрешностей.

Графики изменения индексов стоимости киевского жилья представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы объектов недвижимости портала недвижимости www.domik.net (то есть на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр. При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную зависимость изменения цен). Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Цены предложений в долларах за квартиру по состоянию на 01.06.2011

Район | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

Голосеевский | 1374 | 37000 – 1500000 | 103542 | 145157 |

Дарницкий | 2686 | 34000 – 370000 | 101721 | 114402 |

Деснянский | 1255 | 37000 – 220000 | 90244 | 77695 |

Днепровский | 1839 | 35000 – 625000 | 94529 | 94258 |

Оболонский | 1426 | 32600 – 1200000 | 97078 | 129655 |

Печерский | 1088 | 47000 – 1 000 000 | 107566 | 204958 |

Подольский | 763 | 36000 – 400000 | 93114 | 125707 |

Святошинский | 1352 | 33000 – 465000 | 92557 | 97330 |

Соломенский | 1559 | 36500 – 500000 | 97226 | 115866 |

Шевченковский | 1836 | 36000 – 1575000 | 108998 | 170876 |

Тип дома | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

Дореволюционные | 496 | 56000 – 1500000 | 132054 | 250945 |

Сталинки | 868 | 46000 – 480000 | 110288 | 181386 |

Старая панель | 2190 | 37000 – 490000 | 88679 | 77697 |

Типовая панель | 1430 | 42000 – 200000 | 97335 | 86883 |

Улучшенная тип.панель | 896 | 44500 – 190000 | 110438 | 101662 |

Старый кирпич | 2803 | 32600 – 330000 | 76971 | 80094 |

Улучшенный кирпич | 850 | 41000 – 467500 | 110208 | 136120 |

Украинская панель | 1302 | 44000 – 250000 | 96744 | 108032 |

Украинский кирпич | 3590 | 43000 – 1260000 | 112863 | 184696 |

Типы квартир | Количество объектов * | Цены от—до ($ за квартиру) | Медианная цена ($ за квартиру) | Статистика цен предложений ($ за квартиру) |

Гостинки | 458 | 32600 – 153000 | 48000 | 50327 |

Однокомнатные | 4208 | 40397 – 180000 | 64586 | 72449 |

Двухкомнатные | 4989 | 49686 – 303000 | 92575 | 111692 |

Трехкомнатные | 3994 | 60000 – 444500 | 132160 | 159942 |

Четырехкомнатные | 633 | 140000 – 775000 | 239437 | 328899 |

Пятикомнатные | 102 | 250000 – 1300000 | 430366 | 612568 |

* Учитывались лишь объекты, цены предложений которых вошли в доверительный интервал в конкретном сегменте рынка

Предвосхищая критику, подчеркнем, что депозиты в украинских банках – это «короткие деньги», а большинство ипотечных кредитов выдавались на срок более пяти лет. Но имея постоянный и весьма значительный приток этих «коротких денег», банки могут сглаживать проблемы, связанные с ипотекой.

Подобное решение проблем во многом сходно с надуванием еще одного ценового пузыря. Но пока приток средств по депозитам и процентам по ипотечным кредитам превышает выплаты, банки могут достаточно лояльно относиться к задолжавшим ипотечникам. А в долгосрочном плане и инфляция свое слово скажет.

Пока же объемы задолженности по ипотечным кредитам «домашних хозяйств» из месяца в месяц снижается. Соответствующие статистические данные Нацбанка приведены на графиках.

Что же касается новых кредитов, то определенные положительные сдвиги есть. Количество банков, занимающихся кредитованием «домашних хозяйств» растет, банковские проценты постепенно снижаются, вводятся новые программы кредитования, разработанные с учетом потребностей и реальных возможностей конкретных категорий потенциальных заемщиков.

Как следствие этого, объем новых кредитов «домашним хозяйствам» в последние месяцы растет. Правда, основная их часть – это потребительские кредиты. Объем новых кредитов «домашним

Прогноз на июнь

Пока у нас нет веских оснований предполагать, что устоявшиеся в последние месяцы тенденции существенно изменятся. Июнь – преддверие сезона массовых отпусков; месяц, когда активность на рынке недвижимости затухает. Учитывая, что деловая активность и сейчас невелика (рынок, образно говоря, дремлет), то вряд ли стоит ожидать в такой период каких-то значительных изменений устоявшихся ценовых тенденций. Слишком уж велика инерционность и недостаточны внешние воздействия на рынок. Но даже если внешние воздействия и вырастут, то ценовые тенденции вряд ли быстро изменятся.

И тут вполне уместно сослаться на те процессы, которые в мае происходили в Минске. Резкая девальвация национальной валюты, долларов в свободной продаже практически нет, спрос почти нулевой, но долларовые цены предложений снизились весьма незначительно (единицы, а то и доли процента). Очевидно продавцы минских квартир (в основной своей массе) пока выжидают, размышляют: менять ли им ценники, и если да, то насколько.

В октябре-ноябре 2008 г. в Украине было нечто похожее: обвал цен наступил лишь через два-три месяца после начала кризиса. Все это говорит о том, что на рынке недвижимости быстро может меняться лишь спрос, но не устоявшиеся ценовые тенденции. Потому полагаем, что индекс стоимости жилья Киева по-прежнему будет плавно снижаться примерно с той же скоростью, что и в предыдущие месяцы.

Что же касается деловой активности, то она, скорее всего, будет примерно такой же, как в мае (то есть, весьма невысокой). С одной стороны, как показывает практика, накануне массовых отпусков кто-то постарается побыстрее решить свои финансовые и жилищные проблемы. С другой стороны, как показывает та же практика, в июне многие продавцы и покупатели уйдут с рынка до осени.