После японской трагедии доверие к «мирному атому» резко снизилось, и многие страны активизировали проекты по замещению ее альтернативными источниками электроэнергии. В числе таких альтернатив, которые ждет расцвет уже в ближайшем будущем – возобновляемая энергия, в частности, солнечная.

Да будет солнце!

Участники прошедшего недавно в Киеве круглого стола «Украинский рынок солнечной энергетики: преодолевая препятствия к росту», констатировали, что себестоимость электричества, вырабатываемого солнечными станциями, постепенно снижается, и эффективность солнечных панелей растет.

«После происшествия на японской АЭС «Фукусима-1» структура мировой энергетики должна измениться, – убеждена Барбара Рудек, ведущий менеджер подразделения Sharp Energy Solution Europe в сфере развития стратегии и вопросов правительственной политики. – Германия уже остановила работу семи своих старейших АЭС. Я думаю, что идея возобновить работу немецких АЭС не получит поддержки населения, поскольку все понимают, что атомная энергия – не только очень дешевая, но и очень опасная». Очевидно, что Германия планирует увеличить долю возобновляемой энергетики, в том числе солнечной, в энергетическом балансе страны.

Не хуже перспективы для развития солнечной энергетики и в Украине. Технически достижимый потенциал солнечной энергии в стране составляет 6 млн. т условного топлива в год, что позволит сэкономить около 5 млрд. м3 природного газа. Наши козыри – неплохой климат, развитая добывающая промышленность и мощная научно-техническая база.

Но пока солнечная энергия в промышленном масштабе не вырабатывается, и спроса на соответствующее оборудование у нас почти нет. До 2009 г. украинский рынок фотовольтаики (выработка электроэнергии из солнечного света) составлял всего 3 МВт, говорится в докладе Барбары Рудек, но Закон о т.н. «зеленом» тарифе, принятый 22 апреля 2009 г., вызвал заметный рост в этом сегменте. В частности, существенно вырос спрос на двусторонние фотоэлектрические модули. В ближайшее время украинские инвесторы введут в строй первые проекты солнечной энергетики в Крыму, для которых правительство уже одобрило ускоренную выдачу лицензий.

Не все гладко

Развитие рынка солнечной энергетики в Украине сейчас тормозит целый ряд факторов, говорит Игорь Кирильчук, заместитель директора Института возобновляемой энергетики НАН Украины. Среди них – сложности с присоединением солнечных энергосистем к объединенной энергосистеме, недоработанность нормативно-правовых актов, регулирующих эту сферу, и недостаточное финансирование научно-технических разработок.

Как отметил в своем докладе на круглом столе Сергей Масличенко, ведущий менеджер по развитию бизнеса и энергосберегающим проектам ЕББР, основным условием развития рынка солнечной энергетики в Украине является наличие хорошо подготовленных проектов. По его словам, ЕББР уже давно работает в Украине, и за это время на его рассмотрение было подано сравнительно мало (по сравнению с общим количеством) проектов по солнечной энергетике. Большинство из них недостаточно проработано или основывается на коммерчески невыгодных технологиях. Не все могут выполнить и другое важное требование Программы финансирования альтернативной энергетики в Украине, в рамках которой выделяются кредиты – вложить минимум 30% собственных средств от стоимости проекта.

Законодательная база в сфере возобновляемой энергетики еще не сформирована. С одной стороны, уже принят ряд важных документов. В частности, согласно принятому в декабре прошлого года Налоговому кодексу, прибыль, полученная от продажи «чистой» электроэнергии, освобождается от налога до 2020 г. включительно, а импортируемое оборудование и материалы для её производства – от НДС (при условии, что необходимая техника с такими же показателями не производится в Украине). Как говорится в Законе «О землях энергетики и правовом режиме специальных зон энергетических объектов», принятом в июле 2010 г., плата за аренду земли для объектов «зеленой» энергетики должна быть уменьшена на 70%. Предприятия, входящие в реестр Державного агентства по энергоэффективности и энергосбережению (НАЭР), не платят 50% налога на прибыль, полученную от реализации энергоэффективных проектов и мероприятий. Однако пока этот механизм государственного стимулирования развития рынка солнечной энергетики не работает – в реестр НАЭР вошли лишь два предприятия (киевский «Квазар» и запорожский «Завод полупроводников»). Непонятно также, как возвращать НДС, уплаченный при ввозе импортных материалов или оборудования, поскольку нигде не указаны конкретные сроки и исполнитель.

В целом, большинство нормативных актов, направленных на поддержку проектов по солнечной энергетике, пока еще находится в стадии разработки. В частности, это инициативы, регулирующие сертификацию «происхождения» электроэнергии и присоединение солнечных электростанций к электросети. Действие Закона о т.н. «зеленых» тарифах не распространяется на теплоэнергетику, а ведь это направление могло бы быть очень перспективным для коммунальных предприятий. Кроме того, есть немало бюрократических препон, связанных с получением разрешительной документации, выделением земли под строительство солнечных электростанций и т.д.

Есть сложности и при подключении солнечных энергосистем к общей электросети. До сих пор не регламентированы сроки, в течение которых предприятие должно подключить электростанцию, и не определено, кто компенсирует ему траты на подключение или реконструкцию тех частей электросети, которые будут переданы местным облэнерго.

С 2012 г., согласно Закону «О электроэнергетике» (ст. 17-1), доля материалов, оборудования, монтажных работ и услуг украинского происхождения должна составлять не менее 30% общей стоимости строительства «зеленой» электростанции, а с 2014 г. – 50%. По сути, Украина закрывает свой рынок возобновимой энергетики от иностранных производителей оборудования и компонентов для её производства. «Мы понимаем, как это важно – защитить своего производителя, – говорит Б. Рудек, – но все же считаем, что эти меры затормозят развитие достаточно перспективного рынка солнечной энергетики Украины, поэтому планируем обратиться в правительство с просьбой о пересмотре законодательства, касающегося доли украинского оборудования и материалов в стоимости проекта».

«Зеленый» тариф для разных видов возобновимой энергии:

Тип электроэнергии | Мощность станций и другие факторы, влияющие на размер «зеленого тарифа» | Величина тарифа (? / к/Вт) |

Ветровая | менее 600 kW | 0,0646 |

600-2000 kW | 0,0754 | |

более 2000 kW | 0,1131 | |

Солнечная | Электростанции на поверхности земли | 0,4653 |

Электростанции на крышах зданий мощностью более100 kW | 0,4459 | |

Электростанции на крышах зданий мощностью до 100 kW | 0,4265 | |

Биомасса | Должна быть частично растительного происхождения | 0,1239 |

Первопроходцы

И все же украинский рынок солнечной энергетики делает свои первые шаги. Лицензию на производство электроэнергии по «зеленому» тарифу получили уже шесть компаний – «Краймиа Солар 1, 2, 3, 4, 5» и «Винница-энергосервис». В Крыму планируется строительство новых солнечных электростанций общей мощностью 1 тыс. Мвт, в Одесской области появятся электростанции общей стоимостью $100 млн.

На рынке оборудования и компонентов для солнечных энергосистем работают компании «Квазар», «Пиллар», занимающее около трех четвертей рынка моно- и поликристаллических пластин для производства солнечных элементов и электроники, «Пролог Семикор, «Завод полупроводников», которым владеют австрийская Activ Solar GmbH и российское «Си-Инвест». Что касается солнечной теплоэнергетики, то здесь производителей отечественного оборудования не так много. В большинстве случаев это мелкосерийное производство. Среди них – запорожское ПКК «Синтек», киевское АТТ-Solar, ТПК «Афрос» (Севастополь) и «Аурора Эко-Энергия Украина ЛТД» (Львов). На рынке представлена также продукция европейских производителей из Германии, Польши, Чехии и Австрии, и китайское оборудование, в большинстве случаев отличающееся низкой ценой и невысоким качеством.

На пути к росту

Чтобы поддержать развитие рынка солнечной энергетики, Украине необходимо создать привлекательные условия, способные привлечь в эту отрасль инвесторов, – считает Барбара Рудек. Прежде всего, следует сделать «зеленый» тариф более доступным для всех участников рынка, упростив процедуру его получения и сократив перечень разрешительных документов. Должен быть разработан единый порядок присоединения солнечных энергосистем к общей сети, в частности, должны быть определены размеры компенсации затрат оператора на подключение, и сроки, в течение которых они будут выплачиваться. Все компании (как украинские, так и иностранные), работающие на этом рынке, должны на равных условиях участвовать в государственных тендерах, получать налоговые и таможенные льготы, государственные субсидии и кредиты на льготных условиях. Следует доработать и усовершенствовать нормативно-правовую базу для этой отрасли, создав четкие правила «игры» для участников рынка.

«Если Украина хочет иметь развитый рынок солнечной энергетики, надо быть готовыми к переменам – говорит Барбара Рудек. – Мы верим в потенциал украинского рынка, поскольку она обладает хорошими климатическими условиями и имеет высокие ставки «зеленых» тарифов».

Направления освоения возобновляемых источников энергии:

№ | Направления освоения возобновляемых источников энергии | Годовой технически достижимый энергетический потенциал | |

млрд. кВт·год/год | млн. т усл.топл./год | ||

1. | Ветроэнергетика | 79,8 | 28,0 |

2. | Солнечная энергетика, в том числе | 38,2 | 6,0 |

2.1. | – электрическая | 5,7 | 2,0 |

2.2. | – тепловая | 32,5 | 4,0 |

3. | Малая гидроэнергетика | 8,6 | 3,0 |

4. | Биоэнергетика, в том числе: | 178 | 31,0 |

4.1. | – электрическая | 27 | 10,3 |

4.2. | – тепловая | 151 | 20,7 |

5. | Геотермальная тепловая энергетика | 97,6 | 12,0 |

6. | Энергетика окружающей среды | 146,3 | 18,0 |

Общие объемы замещения традиционных топливно-энергетических ресурсов | 548,5 | 98,0 | |

Источник: Государственное агентство по энергоэффективности и энергосбережению

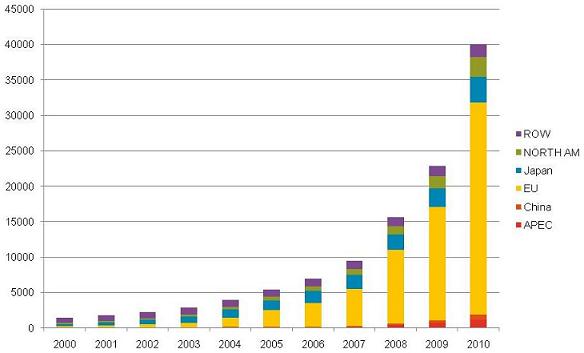

Рост мирового рынка* фотовольтаики за 2000-2010 гг., Мвт

* ROW – остальной мир (rest of the world)

Источник: Sharp Energy Solution Europe

Мощности солнечных установок в странах, лидирующих на рынке солнечной энергетики (МВт).

Страны | Суммарная мощность установок к 2009 г. | Установлено за 2010 г. | Планируется установить в 2011 г. |

США | 1650 | 937 | 2073 |

Германия | 9779 | 7251 | 7100 |

Испания | 3386 | 250 | 345 |

Италия | 1186 | 3577 | 4100 |

Китай | 305 | 400 | 700 |

Южная Корея | 520 | 145 | 170 |

Япония | 2633 | 950 | 1100 |

Франция | 272 | 719 | 1307 |

Чехия | 465 | 1331 | 350 |