Уровень проблемной задолженности является одним из ключевых факторов при анализе состояния банковской системы, так как он влияет на уровень резервов и, следовательно, на чистую прибыль. Украинская банковская система пережила сложный период 2009-2010 гг., но мы ожидаем более позитивных результатов в 2011 г.

Уровень проблемной задолженности — ключевой фактор в 2011 г.

В 3 квартале 2010 г. доля проблемных кредитов выросла до 12.1% в сравнении с 10.8% в 1П10. Такой уровень проблемной задолженности показывают расчеты по официальным стандартам отчетности, тогда как, исходя из расчетов по международным стандартам, уровень проблемных кредитов в 2010 г. может достигнуть 28%.

Доля проблемной задолженности на уровне 12.9% является высокой, если сравнивать с аналогичным показателем для российской банковской системы, который составляет 6.3%. Тем не менее, мы ожидаем, что украинская банковская система будет демонстрировать более уверенные результаты в 2011 г. Принимая во внимание восстановление макроэкономических показателей и улучшение состояния всех основных отраслей, финансовое состояние должников должно улучшиться на фоне снижения уровня безработицы на 0.3 п.п., до 8.2%, увеличения ВВП на душу населения с $2.9 тыс. до $3.3 тыс., а также благодаря росту реальной зарплаты на 13.1%.

В то же время платежеспособные должники больше не будут иметь оснований отказываться от платежей по задолженности, как они могли это делать в 2009-2010 гг. на фоне высокого уровня проблемной задолженности в целом. Это может отобразиться на снижении доли проблемной задолженности до 8% в 2011 г., тогда как по международным стандартам отчетности этот показатель может снизиться до 15%.

Докризисный уровень активов и депозитов восстановлен, тогда как кредитование только начинает восстанавливаться

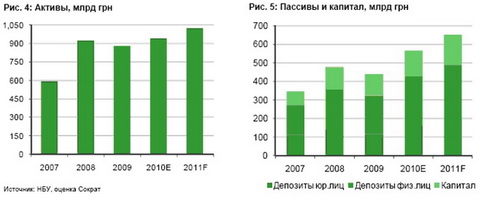

По итогам 2010 г. активы банковской системы Украины могут вырасти на 7.4% и восстановить докризисные уровни (см. рис. 4). Положительная тенденция наблюдалась и в притоке депозитов. Депозиты юридических лиц выросли на 11.2% в 3кв10 и по итогам 2010 г. могут вырасти на 39.7%, а по итогам 2011 г. — на 18%. Значительно вырос уровень депозитов физических лиц — на 7.2% в 3кв10 и на 27.7% по итогам 2010 г. В 2011 г. депозиты населения могут прибавить еще 11% (см. рис. 5).

В 3кв10 кредиты юридическим лицам выросли на 5.4% после роста на 5% за 1П10. Это отображает постепенное восстановление кредитования реального сектора, которое было вялым в 2009 г. и первой половине 2010 г. Так, украинские банки, равно как и банки многих стран, старались избегать операций с высоким риском и инвестировали в высоколиквидные активы. Но по итогам 3кв10 чистый убыток банковской системы вырос, и для того, чтобы предотвратить дальнейшее наращивание убытков, банкам следует начать наращивать кредитный портфель и кредитовать реальный сектор, чтобы увеличить процентные доходы. Мы прогнозируем, что кредиты юридическим лицам вырастут на 16.2% в 2010 г. и на 8.5% в 2011 г. Потребительское кредитование все еще на низком уровне из-за завышенных процентных ставок и осторожности банков. По итогам 2010 г. уровень потребительских кредитов может снизиться на 1.5%, но в 2011 г. мы ожидаем оживление кредитования и рост на 14% (см. рис. 6).

Банки наращивают капитал и укрепляют уровень его адекватности

В 3кв10 капитал банковской системы прибавил еще 4.4% и по итогам 2010 г. может вырасти на 18.8%, а по итогам 2011 г. мы ожидаем рост еще на 18%. Основным стимулом роста является постановление Национального банка Украины об увеличении минимального уровня регулятивного капитала до $120 млн. Кроме того, украинские банки успешно увеличивают уровень адекватности капитала благодаря поддержке зарубежных материнских банков. Рисунок 9 демонстрирует долю зарубежного капитала в уставном фонде украинских банков, которая может вырасти до уровня 39.4% в 2010 г. и до 41% в 2011 г.

Уровень адекватности капитала держится выше 20% (см. рис. 8), что значительно выше норматива Н2 (>10%) (см. табл.). Этот уровень также значительно выше среднего показателя для банков Центральной и Восточной Европы, который в 3кв10 составил 11.9%.

Таблица: Нормативы Национального банка Украины

7М10 | 8М10 | 9М10 | 10М10 | 11М10 | ||

Н1 | Минимальный регулятивный капитал (всего, млрд. долл.) | 18,6 | 18,4 | 18,4 | 18,9 | 19,4 |

Н2 | Адекватность регулятивного капитала (>10) | 20,6 | 20,0 | 19,4 | 20,2 | 20,4 |

Н3 | Отношение регулятивного капитала к активам (>9) | 14,6 | 14,3 | 14,3 | 14,2 | 14,2 |

Н4 | Мгновенная ликвидность (>20) | 69,6 | 65,9 | 57,0 | 53,6 | 57,5 |

Н5 | Текущая ликвидность (>40) | 81,7 | 78,9 | 72,5 | 74,2 | 76,5 |

Н6 | Краткосрочная ликвидность (>60) | 100,3 | 99,8 | 94,6 | 94,4 | 93,8 |

Н7 | Максимальный риск на контрагента (<25) | 22,6 | 22,4 | 22,1 | 22,1 | 21,8 |

Источник: НБУ

Банковская система зафиксирует прибыль в 2011 г.

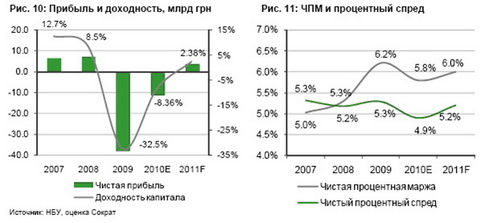

За 9М10 украинская банковская система получила чистый убыток в размере $10 млрд., который может увеличиться до $11.4 млрд. к концу 2010 г. Но в 2011 г. банковская система может получить прибыль в размере 3.8 млрд. грн. после двух лет убытков, а доходность капитала составит 2.4% (см. рис. 10).

Процентные доходы занимают 84.5% в структуре доходов украинских банков. Это означает, что у банков нет иного способа увеличить чистую прибыль, кроме как наращивать кредитный портфель и генерировать процентные доходы. Поэтому мы ожидаем, что банки начнут активно кредитовать реальный сектор в 2011 г.

Положительным фактором для роста чистой прибыли является улучшение макроэкономических условий. Доходы частных и юридических лиц будут расти благодаря снижению уровня налога на прибыль с 25% до 23% в 2011 г., росту промышленного производства на 8% и росту реальной зарплаты на 13.1%. Это отразится на снижении доли проблемных кредитов, а значит, и на уменьшении объема необходимых резервов. Постепенное высвобождение резервов даст заметные результаты во 2П11 и давление на чистую прибыль банков ослабнет.

Чистая процентная маржа снизилась до 5.8% в 2010 г., показывая, что не только резервы под проблемную задолженность снизили доходы банков, но и сами банки недополучали процентные прибыли из-за чрезмерной осторожности. В то же время чистый процентный спрэд сузился до 4.9% в 2010 г., подразумевая, что украинские банки начали стимулировать реальный сектор путем большего снижения ставок по кредитам, чем по депозитам. В 2011 г. мы ожидаем возврат данных показателей к здоровым уровням (рис. 11).

Процентные ставки продолжат снижение

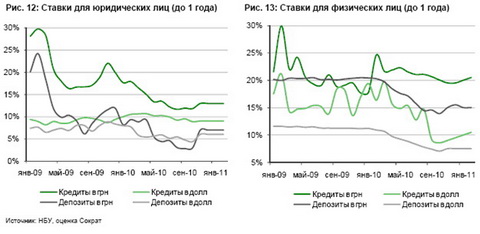

В 3кв10 процентные ставки продолжали снижаться в район докризисных уровней благодаря улучшению экономической ситуации и желанию банков стимулировать кредитование. К концу 2010 г. и в 2011 г. процентные ставки, вероятно, останутся на нижних уровнях, при этом мы допускаем колебания в несколько процентов.

Отметим, что НБУ снизил учетную ставку в 2010 г. с 10.25% до 7.75%, но это не повлияло на рынок, так как эта ставка в большинстве используется для начисления сумы штрафов. В целях финансирования НБУ использует ставки овернайт, которые составляли 11.5% по кредитам без обеспечения и 9.5% по кредитам под залог государственных облигаций. Учитывая избыточную ликвидность и низкие ставки овернайт на межбанковском рынке (1-2%), снижение ставок НБУ имело минимальное влияние на рыночные ставки по кредитам и депозитам.

В начале 2011 г. мы ожидаем рост ставок по кредитам в гривне и валюте на 1-2 процента, тогда как ставки по депозитам могут снизиться на 1% из-за сезонно низкой экономической активности.

Опубликовано в сокращенном варианте.