В июне на киевском рынке вторичного жилья было отмечено рекордно низкое количество сделок, причиной чему во многом послужило изменение регламента работы БТИ – переход от привычных «справок-характеристик» к «выпискам из реестра прав собственности на недвижимое имущество». Также в последнее время наблюдается «точечное» снижения цен предложений в отдельных сегментах рынка, но этого пока недостаточно для увеличения деловой активности.

Индекс стоимости жилья на вторичном рынке Киева:

– при подсчете в долларах 1610 $/кв. м (-0,6% за месяц; -4,1% за полгода);

– при подсчете в гривнах 12737грн./кв. м (-0,6 % за месяц; -4,9% за полгода).

Индекс ценового ожидания (в долларах): -0,6% в месяц (-0,4% ).

Индекс доходности -0,1 банк./деп. (без изменения)

Индексы аренды жилья:

– в целом по Киеву: 97,5 грн./кв. м

– жилье эконом класса: 85,6 грн./кв. м

– жилье бизнес класса: 121,9 грн./кв. м

– элитное жилье: 212,4 грн./кв. м

Ситуацию на киевском вторичном рынке жилой недвижимости в первом полугодии 2010 г. можно описать одним словом: «стагнация». Периоды, когда на рынке наблюдались признаки оживления, были очень непродолжительны и на общую ситуацию почти не повлияли. Цены предложений и продаж были достаточно стабильными. Практически все первое полугодие продавцы и покупатели выжидали. Выжидали и банки, которые не спешили выбрасывать на рынок проблемные залоговые квартиры.

Важной особенностью первого полугодия стала ориентация значительной части продавцов и покупателей на квартиры с ремонтом. Продавцы, столкнувшись с резким снижением спроса, стали достаточно массово делать ремонты (прежде всего, менять окна и сантехнику). В базах данных все чаще встречаются «хрущевки с евроремонтом», встроенными кухнями и шкафами.

Многие эксперты объясняют спад деловой активности в текущем году уменьшением числа потенциальных покупателей «с деньгами» и количеством этих денег. В среде потенциальных покупателей все глубже укореняется мнение, что киевская недвижимость существенно переоценена. Потому покупателям необходимо ждать снижения цен даже в том случае, когда денег на покупку хватает. Объясняя при этом продавцам необходимость такого снижения. Именно укоренение подобного мнения и явилось, судя по всему, основной причиной снижения количества сделок. Поскольку продавцы все это полугодие цены держали (в некоторых случаях даже повышали).

Доводы риэлторов о необходимости взаимных уступок нередко отвергались как продавцами, так и покупателями. Продавцы (подавляющая часть которых никуда не спешила) не могли понять, почему они должны снижать цены в условиях, когда практически все дорожает, когда нет доверия к валютам и банковской системе, когда инвестиции в бизнес связаны с высокими рисками…

Правда, в последнее время наблюдаются факты «точечного» снижения цен предложений. В отдельных сегментах рынка стало проще подыскать квартиру, которая заметно дешевле аналогичных. Но судя по всему, подобное локальное снижение цен явно недостаточно для увеличения деловой активности.

В то же время в июне произошли события, которые, вполне возможно, будут влиять на рыночные процессы достаточно долго. Среди них – рекордно низкое количество сделок и изменение регламента работы БТИ – переход от привычных «справок-характеристик» к «выпискам из реестра прав собственности на недвижимое имущество». Причем изменения порядка регистрации недвижимости во многом и привело к сокращению количества сделок.

Проведенные нами социологические исследования показали, что развитию цивилизованного рынка мешает установившаяся практика взимания «брокерских процентов». Риэлторы привыкли получать оплату своего труда с покупателя, причем в процентах от стоимости недвижимости. И это притом, что многие покупатели даже и не думали нанимать себе помощников. Столкнувшись с подобными требованиями, покупатели нередко вообще отказывались платить даже в тех случаях, когда риэлторы работали непосредственно на них: подыскивали квартиры, организовывали просмотры, анализировали варианты, проверяли документы.

Именно отсюда и завышенные «брокерские проценты» (если бы за проделанную работу платили все, то риэлторам не нужно было бы завышать расценки), и ориентация многих риэлторов на торговлю информацией о продаваемых квартирах. В конечном счете, в проигрыше оказались все: продавцы не могут продать квартиры, покупатели вынуждены платить немалые деньги за услуги, которые не заказывали, многим риэлторам пришлось уйти с рынка.

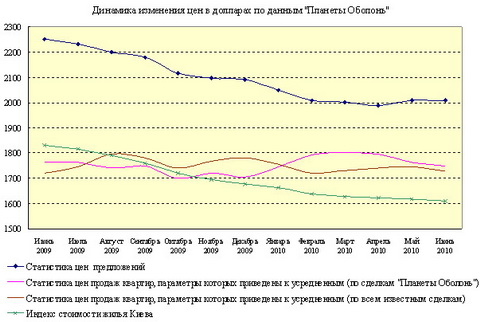

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Основная первичная информация была предоставлена агентством недвижимости «Планета Оболонь».

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||||

Сделки «Планеты Оболонь» | Все сделки, о которых имеется достаточно полная и проверенная информация | ||||||||||

Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 | Январь 2010 | Февраль 2010 | Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 |

Средняя цена продажи (в долларах за квадратный метр) | |||||||||||

1799 | 1923 | 2042 | 1965 | 1639 | 1891 | 1785 | 1780 | 1851 | 1938 | 1712 | 1809 |

Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||||

2042 | 2261 | 2235 | 2199 | 1904 | 2165 | 2057 | 2114 | 2103 | 2208 | 2003 | 2114 |

Средняя цена продажи (в гривнах за квадратный метр) | |||||||||||

14580 | 15508 | 16278 | 15546 | 12994 | 14988 | 14467 | 14354 | 14756 | 15332 | 13573 | 14338 |

Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||||

16550 | 18233 | 17817 | 17397 | 15095 | 17160 | 16671 | 17048 | 16765 | 17468 | 15879 | 16756 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||||

-11,9% | -14,9% | -8,6 | -10,6% | -13,9% | -12,7% | -13,2% | -15,8% | -12,0% | -12,2% | -14,5% | -14,4% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 5,3 раза.

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В июне средняя стоимость квадратного метра в проданных квартирах составила:

– $1891 (14988 грн.) по сделкам «Планеты Оболонь»;

– $1809 (14338 грн.) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

– $1749 (13863 грн.) по сделкам «Планеты Оболонь»;

– $1728 (13696 грн.) по всем сделкам, о которых есть достаточно полная и проверенная информация.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (т. е. на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

– при подсчете в долларах снизился на 0,6%;

– при подсчете в гривнах снизился на 0,6%.

Статистика цен предложений в долларах США

За период с 01.06.2010 по 01.07.2010 усредненная цена предложений (в долларах за кв. м) снизилась на 0,1%.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

– в однокомнатных квартирах снизилась на 0,6%;

– в двухкомнатных квартирах выросла на 0,6%;

– в трехкомнатных квартирах снизилась на 0,4%;

– в многокомнатных квартирах выросла на 2,2%.

Изменения усредненных цен предложений в первом полугодии 2010 г. приведены в таблице

Тип жилья | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | |||||

Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

Дореволюци-онные | 01.01.2010 | 3382 | -2,4 | 4176 | -7,9 | 3699 | 3,8 | 4448 | 0,4 |

01.07.2010 | 3301 | 3845 | 3841 | 4464 | |||||

Сталинки | 01.01.2010 | 2673 | -11,3 | 2968 | -2,4 | 3006 | -4,3 | 3231 | 6,2 |

01.07.2010 | 2372 | 2896 | 2877 | 3431 | |||||

Старая панель | 01.01.2010 | 1971 | -2,2 | 1746 | -0,6 | 1829 | -7,0 | 2129 | -11,9 |

01.07.2010 | 1928 | 1736 | 1701 | 1876 | |||||

Старый кирпич | 01.01.2010 | 2062 | -3,0 | 2072 | -7,6 | 2170 | -9,2 | 2340 | 1,8 |

01.07.2010 | 2000 | 1915 | 1971 | 2383 | |||||

Типовая панель | 01.01.2010 | 1916 | -0,9 | 1831 | -0,9 | 1747 | -2,6 | 1753 | -0,2 |

01.07.2010 | 1899 | 1814 | 1701 | 1750 | |||||

Украинская панель | 01.01.2010 | 1656 | 1,1 | 1613 | 0,3 | 1604 | -8,5 | 1740 | 1,4 |

01.07.2010 | 1675 | 1618 | 1467 | 1764 | |||||

Украинский кирпич | 01.01.2010 | 1974 | 2,6 | 2127 | 5,0 | 2246 | -0,4 | 2913 | 4,1 |

01.07.2010 | 2026 | 2233 | 2236 | 3031 | |||||

Улучшенная типовая панель | 01.01.2010 | 1795 | -2,9 | 1697 | -4,4 | 1711 | -5,1 | 1848 | -9,3 |

01.07.2010 | 1743 | 1623 | 1623 | 1677 | |||||

Улучшенный кирпич | 01.01.2010 | 2104 | -4,5 | 2368 | -9,2 | 2422 | -6,0 | 2185 | -9,0 |

01.07.2010 | 2010 | 2150 | 2276 | 1989 | |||||

В первом полугодии изменение цен предложений в пределах нескольких процентов зафиксировано в большинстве сегментов рынка. Максимальное снижение произошло на многокомнатные квартиры в сегменте «старая панель» (-11,9%). Максимальный рост зафиксирован на двухкомнатные квартиры в сегменте «украинский кирпич» (+5,0%).

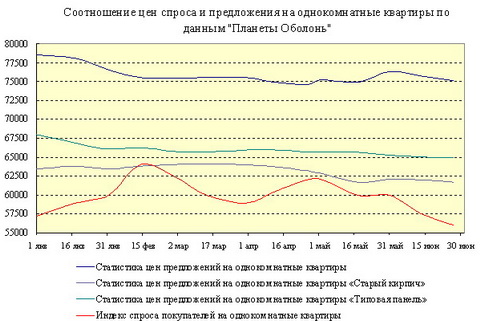

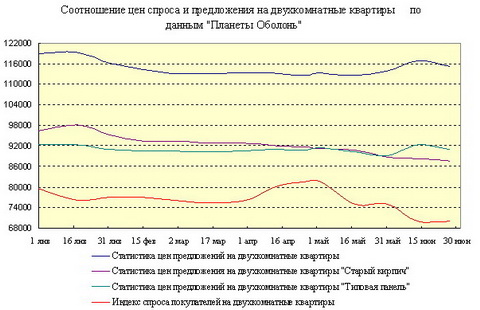

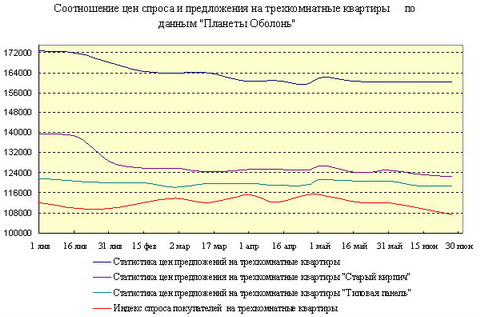

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса. При определении этих индексов мы ориентировались на заявки, которые плотно сгруппированы в нижнем диапазоне ценовой шкалы, предполагая, что именно они являются наиболее характерными для жилья эконом-класса. Такой подход обусловлен тем, что распределение заявок на приобретение квартир бизнес-класса достаточно размыто по ценовой шкале и там намного сложнее определять индекс спроса покупателей.

Информативность любого индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы. Кроме того, крайне сложно определить актуальность и достоверность заявок. С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, в июне кривые цен спроса и предложения существенно отдалились. И это говорит о том, что стагнация рынка продолжится.

Изменение состава предложения

Анализ изменения состава предложения считается одним из наиболее эффективных инструментов наблюдения за рынком недвижимости. Сопоставляя накопленные статистические данные с процессами, которые происходили на рынке в прежние периоды, можно попытаться прогнозировать будущие тенденции. Правда, для этого необходима уверенность, что принципиальных изменений на рынке за это время не произошло. В противном случае формальное использование статистических зависимостей прошлых лет может привести к существенным ошибкам в прогнозировании.

Начиная с августа 2009 г. доля однокомнатных квартир росла, а трехкомнатных – сокращалась. Это говорит о том, что однокомнатные квартиры, срок экспозиции которых, как правило, существенно меньше, чем трехкомнатных, застаивались в базах данных, что дает формальные основания (на основании статистики прошлых лет) прогнозировать продолжение стагнации рынка в ближайшие месяцы.

За последний год в составе предложения выросла доля низкокачественного, морально и физически устаревшего жилья («старый кирпич», «старая панель», «типовая панель»); соответственно снизилась доля других типов домов (в том числе, доля квартир в современных домах).

Анализ изменений состава предложения позволяет сделать вывод, что в течение ближайших месяцев стагнация рынка продолжится, а снижение доли современного жилья (сегменты «украинский кирпич» и «украинская панель») стало естественной реакцией рынка на замораживание строительства.

Прогноз на июль

Ситуация на рынке недвижимости в июле, скорее всего, будет близка к той, что мы наблюдали в июне. Процессы, связанные со снижением цен отдельными продавцами, наверняка, получат дальнейшее развитие. Количество продавцов, которые по тем или иным причинам снижают цены будет расти.

Но сомнительно, что деловая активность заметно вырастет. Даже если цены немного и просядут, это вряд ли приведет к увеличению числа сделок. Июль – период массовых отпусков и традиционного снижения деловой активности. К тому же инерционность рынка недвижимости очень значительна. И даже если некоторые участники рынка говорят о революционных преобразованиях, то это дело далеко не одного месяца.