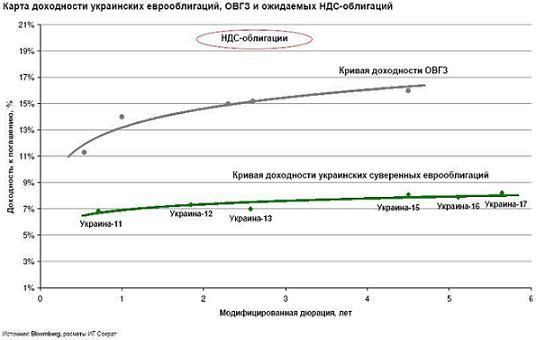

Украинское правительство опубликовало долгожданное постановление, которое устанавливает ключевые параметры эмиссии НДС-облигаций и регулирует процедурные вопросы возмещения налога на добавленную стоимость. Учитывая большой объем планируемой эмиссии, ограниченный внутренний спрос на бумаги и высокую потребность в живых деньгах украинских экспортеров, мы ожидаем эффективную доходность на уровне 20%, что выше на 5 п.п., чем текущая доходность ОВГЗ.

Большой размер невозмещенного НДС экспортерам препятствует полноценному восстановлению реального сектора и возобновлению сотрудничества с МВФ. Объем невозмещенного НДС увеличился с 8.6 млрд. грн. в начале 2008 г. до 28.0 млрд. грн. в мае 2010 г., что вместе с ограниченным и дорогим банковским кредитованием привело к дефициту рабочего капитала компаний, работающих в Украине. “Решение проблемы с возмещением НДС является одним из ключевых факторов возобновления сотрудничества с Украиной”, – сказал директор-распорядитель Международного валютного фонда Доминик Стросс-Кан в ходе встречи с украинским Президентом в Вашингтоне.

Правительство решает проблему задолженности по возмещению НДС путем выпуска НДС-облигаций. Кабинет Министров своим указом №368 от 12 мая 2010 г. постановляет осуществить выпуск ОВГЗ для возмещения НДС экспортерам. Ожидаемый объем эмиссии – 20 млрд. грн. Учитывая, что 25 июня 2010 г. является последним сроком подачи заявки на возмещение НДС, мы ожидаем, что НДС-ОВГЗ появятся на вторичном рынке уже в июле этого года.

Ключевые параметры НДС-облигаций: срок обращения пять лет, полугодовой купон в размере 5.5%, каждые шесть месяцев вместе с купоном будет погашаться 10% номинальной стоимости облигаций, то есть облигации являются амортизирующимися. Ожидаемая дюрация облигаций составляет менее 2.5 лет, также отсутствуют ограничения по обращению бумаг на вторичном рынке.

Украинские компании, испытывая острую нехватку ликвидности и оборотных средств, будут продавать НДС-облигации со значительными дисконтами. В прошлый раз, когда правительство выпускало НДС-ОВГЗ (в 2004 г.), компании продавали облигации в среднем с доходностью в 20%, что на 5 п.п. выше текущих уровней доходности для суверенный облигаций и на 12 п.п. выше, чем доходность суверенных еврооблигаций. В настоящее время потребность компаний в живых деньгах больше, чем в 2004 году и, очевидно, доходность на вторичном рынке будет не менее предыдущих уровней. Учитывая большой объем планируемой эмиссии (20 млрд. грн), что составляет 56% ОВГЗ в обращении (без учета бумаг на балансе НБУ). В то же время, ожидаемые дисконты по НДС-облигациям могут привести к росту доходности по ОВГЗ на вторичном рынке.

Риски присутствуют, но минимальны. Мы не видим рисков ликвидности в НДС-облигации – государственные облигации, со среднедневным оборотом на ПФТС в 100-150 млн. грн., являются одними из наиболее ликвидных бумаг в Украине; кредитные риски минимизированы низким соотношением суверенного долга к ВВП Украины и ожидаемым возобновлением сотрудничества с МВФ. Валютные риски мы рассматриваем как несущественные – профицит платежного баланса по итогам января-апреля составил 614 млн. долл., резервы НБУ за данный период выросли на 4.2% – до 26.3 млрд. долл. (покрытие 6-месячного импорта), а гривна укрепилась на 2%.

Таким образом, мы рекомендуем инвесторам обратить внимание на НДС-облигации, которые должны быть доступны на рынке, начиная с июля. Данные инструменты предлагают инвесторам высокий уровень доходности, низкие риски и высокую ликвидность. Другими словами, НДС-облигации – возможность купить государственный долг с высоким дисконтом.